【要約】

- 米国株を対象に2008年1月から円で毎月一定額の積立投資をずっと続けていた場合、2016年5月末には投資額の累計に対して100%以上増加していた。

- しかし株価暴落を見て2008年10月以降の積立をやめてしまった場合は10%程度の増加にとどまった。

- 株価の暴落や円高は割安な投資機会となりうるものの、悲観論が台頭するなど、積極的な追加投資は心理的に困難。機械的な積立投資はその心理的な壁を乗り越える1つの方法となりうる。

はじめに

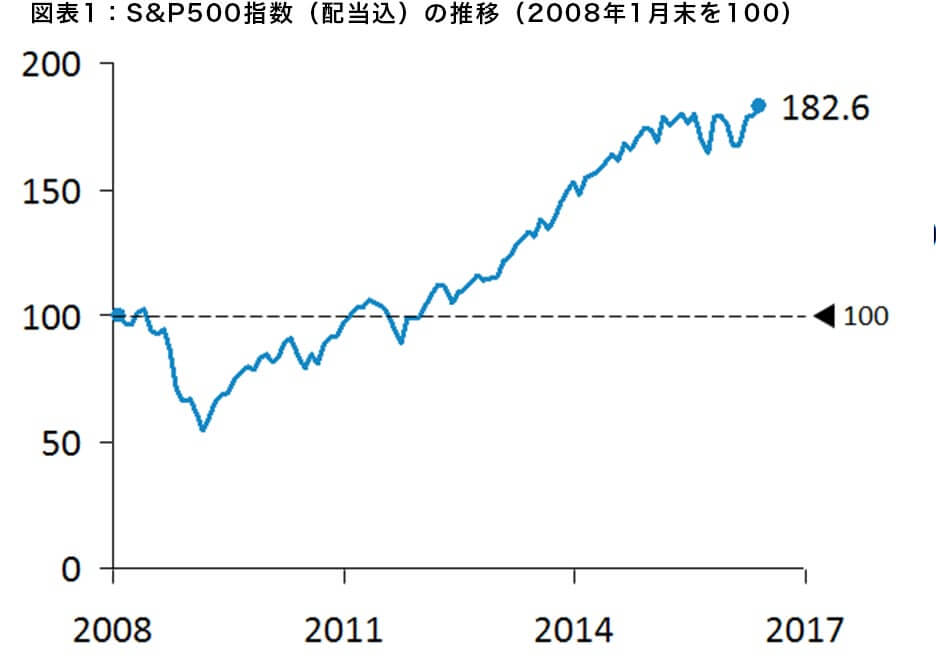

1)2008年からの株価推移と積立投資のパフォーマンス

まず米国株価の推移を確認すると、米国の投資銀行であるリーマン・ブラザーズが破綻した2008年9月に月間で約9%、10月には約17%も下落するなど大きく値を下げました。 株価はその後も下落を続けたものの2009年3月に底をうち、その後は一時的に下げる場面もあったものの、上昇基調が続きました(図表1)。

2)積立投資を継続した場合と、途中でやめた場合の比較

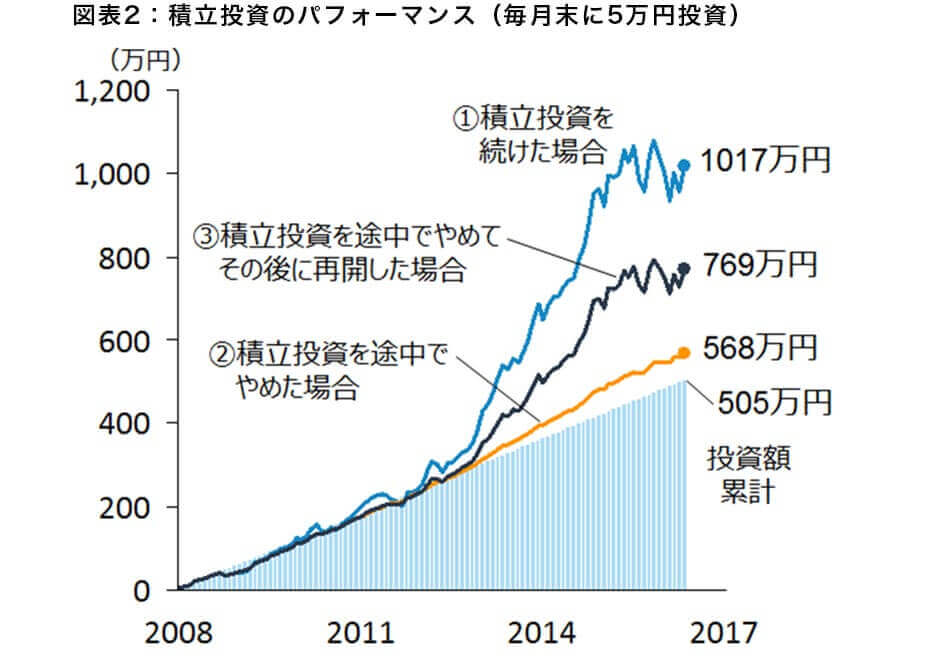

2008年1月に米国株式への毎月5万の積立投資を始めたと仮定し、それをずっと続けた場合と、2008年10月の株価の急落を見て積立投資をやめた場合について、2016年5月末までの円建てのパフォーマンスを比較しました(積立投資をやめた場合も、既に購入した株は継続保有したと仮定)。

図表2に示した通り、①積立投資をずっと続けていた場合は最終的な評価額が1017万円(+102%)となったのに対して、②2008年10月以降は積立投資をやめて代わりに毎月5万円ずつ預金(金利1%と仮定)していた場合には、最終的な評価額は568万円(+13%)となりました。 また、③株価が暴落前の水準を回復した2011年の1月から、一度やめてしまった積立投資を再開したとしても、最終的な評価額は769万円(+52%)と、積立投資をずっと続けていた場合には及ばない結果となりました。

3)心理的な壁の克服

投資においては”Buy low, sell high.”(安く買って高く売る)ができれば利益を得られますが、今から振り返ってみると、2008年の株価の暴落と円高は、「安く買う」ための絶好の機会をもたらすものでした。 しかし実際には、2008年の終わりや2009年頃はニュースなどでも悲観論が台頭し、保有資産の損益も大きくマイナスであったため、投資額を積み増すことは心理的に難しかったのではないでしょうか。 それどころか保有資産を売ってしまうことで結果的に「高く買って安く売る」ことになってしまった投資家も少なくなかったでしょう。

株価が上昇する間は投資しておき下落しそうになったらパッと売る、ということができれば理想的かもしれませんが、現実には非常に困難です。 ニュースなどで語られる相場見通しなどに過敏にならず、長期保有を前提に徐々に投資額を増やしてゆくというのが現実的ではないでしょうか。 リーマン・ショック後の例を見ても、積立投資を地道に続けたことが良い結果に繋がっていました。

もしかすると、図表1を見て、株価が底を打ち上昇に転じた2009年頃に買えばよかったのではないか、と思われる人もいるかもしれません。 しかし2009年はまだ米国経済がマイナス成長であるなど景気の底打ちを確信できるものではありませんでした。 米国経済がプラス成長に転じた2010年もギリシャの債務問題が顕在化するなど、景気の先行きにはまだ不安が残る状況でした。 このような現実を踏まえると、機械的な積立投資は、割安な投資機会を獲得するための1つの合理的な方法と考えられるでしょう。

おわりに

今回は、積立投資をずっと続けていた場合と途中でやめてしまった場合のパフォーマンスを比較することで、相場急落に動じずに積立投資を続けることの有効性を説明しました。 相場急落時には保有資産が大きく目減りし、悲観的なニュースばかりが目に付くため、追加投資を行うことには心理的な抵抗感があるかもしれません。 しかし、日々変化する相場見通しなどに過敏にならず、ポートフォリオを育ててゆくことが、資産形成を成功させるための1つの合理的な選択肢なのではないでしょうか。

図表などにおけるデータの出所および試算の前提

- 各図表はリフィニティブ(旧トムソン・ロイター)のデータに基づきWealthNaviにて作成。

- 2008年1月から2016年5月までの各月末のデータを利用。

- 米国の株価として、S&P500指数(配当込)を2008年1月末を100に調整した値を利用。

- 税金や手数料などは考慮せず、指数に直接投資できたと仮定して試算。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。