こんにちは。ウェルスナビ保険コラム編集部です。

将来への備えとして資産運用をしているお客さまのなかには、「いまのペースでよいのか不安」「積立額を増やしたいけれど、毎月の家計に余裕がない」といった悩みをお持ちの方もいらっしゃるかもしれません。

そこで今回は、いまの資産運用をより充実させるためのヒントをご紹介します。ポイントは「保険の見直し」です。

定期型の生命保険で、保険料を抑える

ウェルスナビでは、資産運用をより充実させる方法のひとつとして、「保険の見直し」をご提案しています。とくに、「貯蓄型」の保険から「定期型(掛け捨て)」の保険へ切り替えることで、毎月の保険料を抑えられるケースがあります。

「掛け捨て」と聞くと、損をしているように感じるかもしれませんが、決してお金を無駄にしているわけではありません。その最大のメリットは、「貯蓄型」の保険とくらべて、手頃な保険料で大きな保障を得やすいところ。

ウェルスナビではこの点に着目し、「定期型」の生命保険をおすすめしています。

浮いたお金で、毎月の積立額を増やす

「定期型」の保険に見直して保険料を抑えることができたら、浮いたお金を毎月の積立(資産運用)に回すことができます。少しでも積立額を増やせたら、長期目線では将来の資産は大きな差になる可能性も。

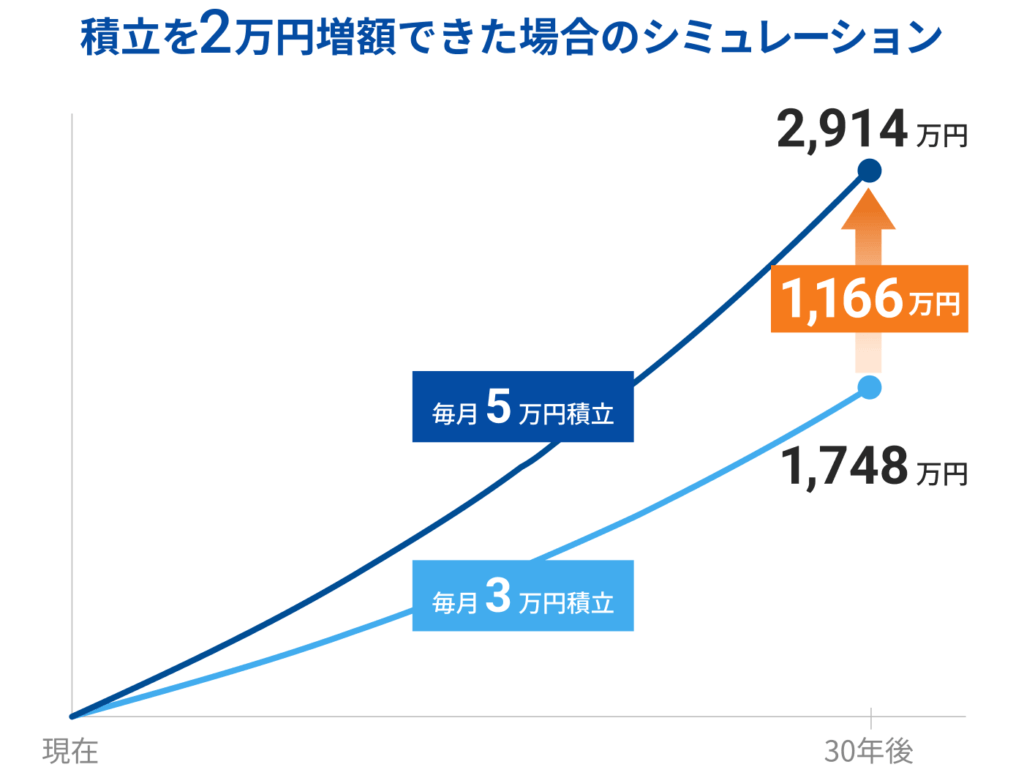

たとえば、下のグラフのように、毎月の積立を2万円増額できた場合、30年後には約1,166万円の差になる可能性があります。

- 単純化するため、年率3%で30年間運用した場合としました。実際の資産運用においては、リターンがさらに大きなプラスになったり、マイナスになる可能性もあります。

- 当該シミュレーションは将来の運用成果等について示唆・保証するものではありません。

「いまの保険を見直すと、将来どのくらいの資産を築けそうだろう?」そんな疑問を、ウェルスナビに相談してみませんか?「もし、浮いた〇〇円を積立にまわしてリスク許容度5で運用したら、〇〇年後にはどうなるか」といったシミュレーションも可能です。

「いまの保険が自分に合っているか知りたい」「保険と資産運用の適切なバランスを知りたい」など、気になることはお気軽にご相談ください。備えておきたい保障額の算出や保険料のお見積りについても承ります。

※株式会社リザーブリンクが運営する予約サイトに遷移します。

あわせて読みたい

著者プロフィール

ウェルスナビ株式会社 保険チーム 保険コラム編集部 山川 力也

日本の働く世代にウェルスナビの保険の考え方を広めたいコンテンツ・ディレクター。証券外務員、ファイナンシャル・プランニング技能士、生命保険募集人の資格を保有。

- 生命保険の乗換えを検討される場合には、現在の保険契約の内容をご確認いただき、お客様が現在契約中の保険を解約したり減額することで被ることになる「不利益となる事実」をよく理解してから判断するようにしてください。なお、お客様に生じる可能性のある「不利益となる事実」の詳細につきましては、当社では確認できませんので、現在ご契約中の保険会社にご確認ください。