お惣菜の定番の「からあげ」ですが、最近は値段が高いと感じている方もいるのではないでしょうか。実際、2023年7月の消費者物価指数(※1)を見ると、前年の同じ月と比べて10.0%上昇していました。

これは顕著な例(※2)ですが、モノの値段が上がることは、日々の家計のやりくりだけでなく、将来に向けた資産運用にも無視できない影響を及ぼします。今回のコラムでは、その理由とともに、だからこそコア運用で適正なリスクを取るべきであることをお伝えしたいと思います。

全く投資をしないとどうなる?

預貯金は安全性が高い資産です。株式などのリスク資産と違って値動きがなく、100万円を預けたら元本の100万円は戻ってきます。さらに、かつては年間で数%の金利が付いたため、「貯めながら増やす」ことも可能でした。

しかし、足元では低金利環境が続き、利息がほとんど得られないため、お金を増やす効果は期待できません。それどころか、最近の物価上昇により、実質的な価値が目減りしていってしまうことも懸念されるようになりました(※3)。

一方で、日本人は欧米各国の国民と比べて、預貯金を好む傾向があることで知られています。

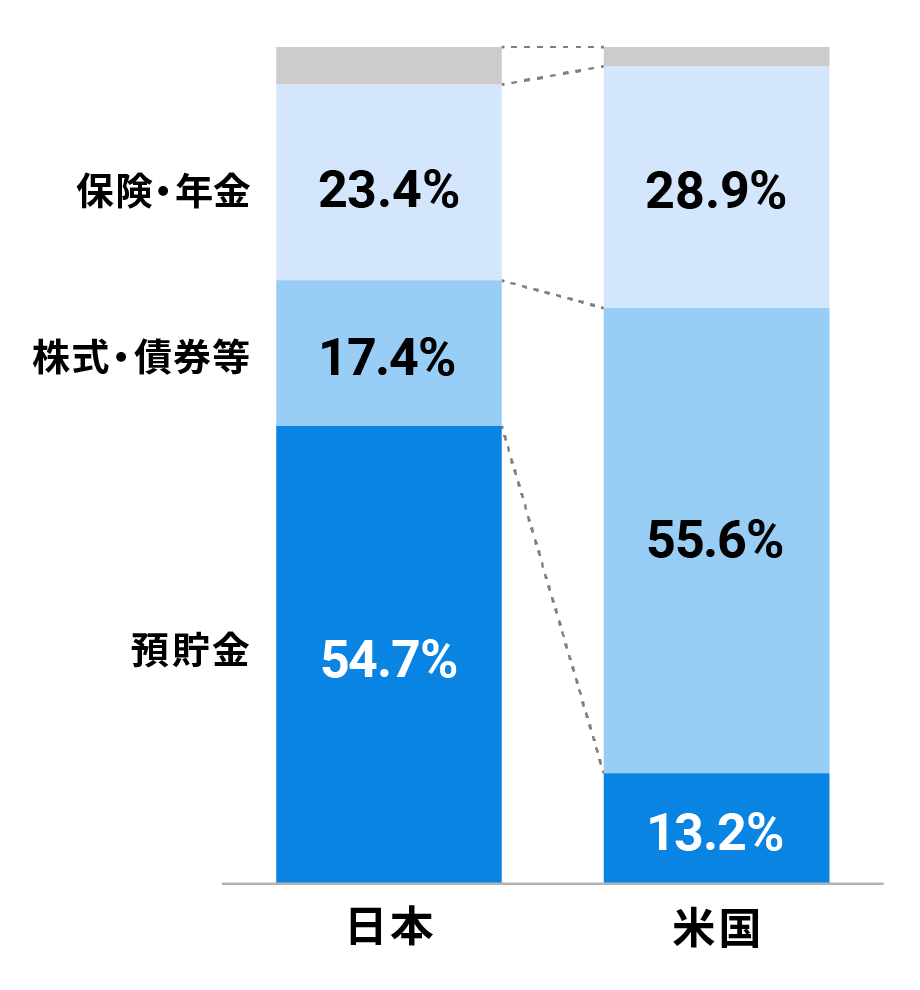

下の図を見ると、日本の個人金融資産は54.7%が現預金に集中しています。これは、米国の13.2%と比べると約4倍です。

日本の個人金融資産は54.7%が現預金に集中

各国/日米における個人金融資産の構成

OECD “Household financial assets”の各国の2021年末のデータより当社作成(2022年10月)

このデータは、あくまでも日本の個人金融資産全体の構成比です。国民一人ひとりで考えると、全く投資をしたことがないという方も多くいるはずです。

リスクを抑えた運用で老後の資産作りを

もちろん、近い将来に使う予定があるお金は、預貯金に置いておくべきです。しかし、必要以上に預貯金を持っておくことは、資産を増やすどころか守ることにもならず、老後などの将来に向けた資産作りとして有効とは言いにくいでしょう。

前回のコラムでは、リスクが高い投資の危険性について指摘しましたが、反対にリスクを取らなさすぎることにも問題があるのです。

では、物価上昇に負けずに資産を増やしていくには、どうすればいいのでしょうか。それは、預貯金ではなく、株式や金、不動産といった物価上昇に対応できる資産に投資をすることです。

その際、個別株などに集中投資をすると、大きく損をする可能性も高くなってしまいます。なるべくリスクを抑えながらリターンを狙うには、さまざまな資産に分散投資をし、長い目で運用を続けることが有効です。

そして、これこそがウェルスナビの考えるコア運用のあるべき姿です。

NISAを使えばお得にコア運用ができる

幸いにも、このようなコア運用による資産作りを、国もお得な税制優遇によって後押ししてくれています。

契機となったのは、2014年のNISA制度の創設です。通常、投資で得られた利益には約20%の税金がかかりますが、一定の範囲内で非課税の恩恵が受けられるようになりました(※4)。

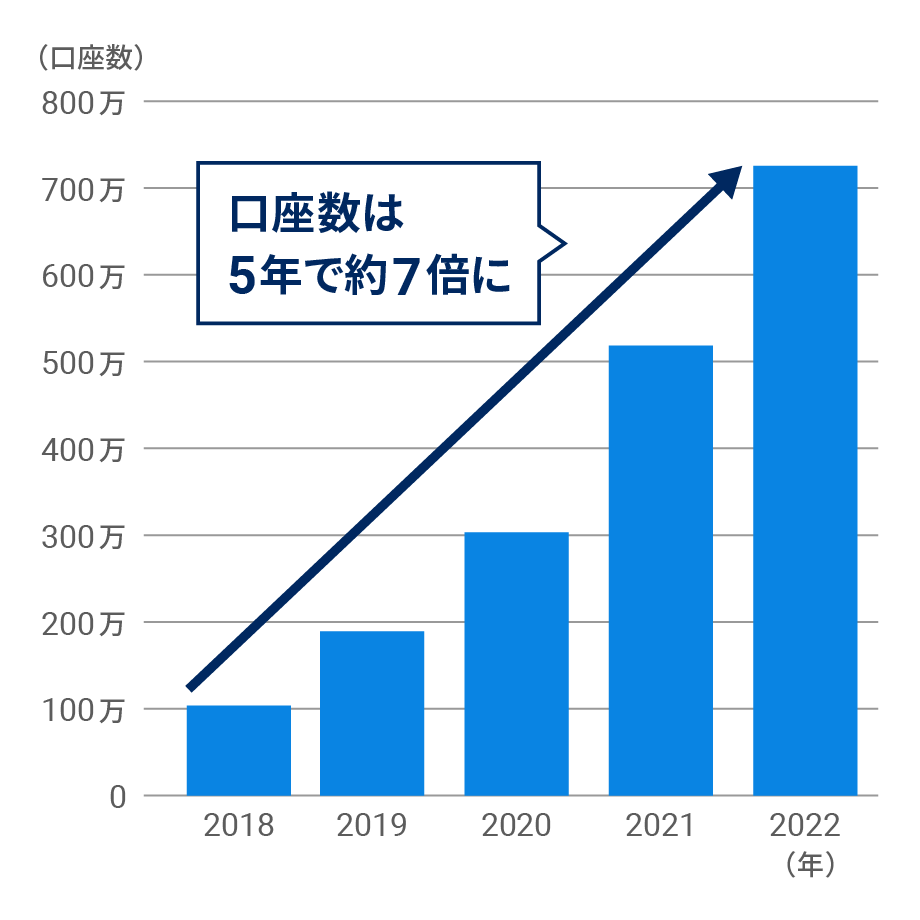

2018年には、非課税期間が最長20年の「つみたてNISA」制度も開始。つみたてNISAの口座数は、2018年末の103万口座から、2022年末には約7倍の725万口座となるなど、長期のコア運用に取り組む人が増えています。

長期のコア運用に取り組む人は着実に増えている

つみたてNISAの口座数の推移

金融庁「NISA口座の利用状況調査(2022年12月末時点(確報値))」より当社作成

さらに、2024年1月からは新しいNISA制度がスタートし、一生涯において非課税メリットの恩恵を受けられるようになります(※5)。

今後、コア運用を本格的に始めようという方にとっては、まさに打ってつけのタイミングでしょう。

- 消費者物価指数は、全国の世帯が購入するモノやサービスの価格の平均的な動きを、時系列で把握するための統計指標です。ある時点の消費構造(モノやサービスごとの支出割合)を基準に、同じものを購入した場合に必要な費用の変動を指数として表します。総務省が毎月1回公表しており、ニュースでは、変動が大きい生鮮食品を除いた総合指数が主に取り上げられます。

- 2023年7月の消費者物価指数では、個別品目のからあげが前年同期比10.0%上昇したのに対し、生鮮食品を除いた総合指数は同3.3%の上昇でした。

- 2023年7月25日時点で、大手の銀行に100万円を定期預金した場合、1年間に受け取れる利息は20円(税金を考慮せず)、金利は年0.002%に過ぎません。

- たとえば、100万円で購入した資産が120万円に値上がりし、全額を売却した場合、値上がり益である20万円の約20%(約4万円)が税金として差し引かれます。NISAを活用すれば、一定範囲内で、このような税金が非課税になります。

- 2024年1月からスタートする新しいNISA制度については、こちらのコラムをご覧ください。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。