リスクを抑えながら、長い目でリターンを狙うのがコア運用の基本的な考え方です。老後への備えが目的であれば、運用期間は20年や30年になるケースもあるでしょう。

本連載の最後は、コア運用を長く続けていくうえで、どのようなことに気を付ければいいのかをお伝えします。

「株式のみ」で長く運用を続けられる?

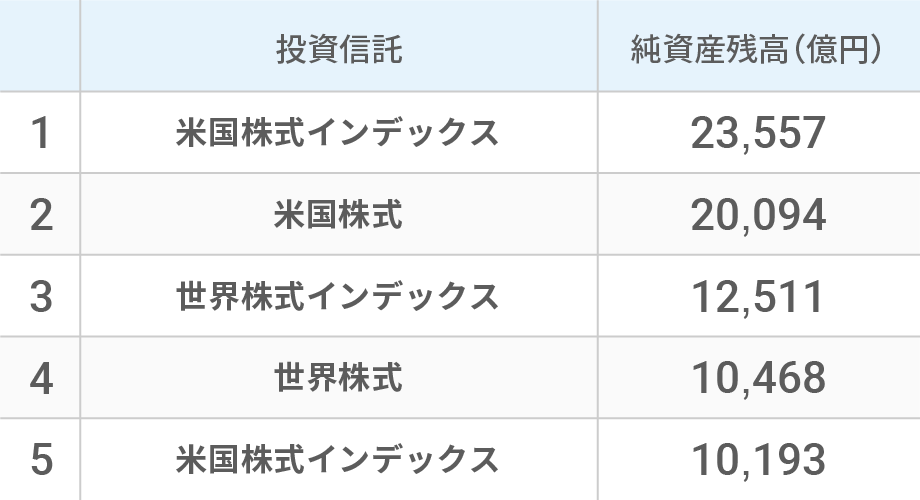

下の表は、日本で販売されている投資信託のうち、純資産残高の上位5つになります。純資産残高とは、投資信託の運用総額のことで、人気度を測る指標の一つです。

近年は「株式のみ」の投資信託が人気

投資信託の純資産総額ランキング(2023年6月時点)

投信資料館より引用し、当社作成

この表を見ると、最近は米国や世界の株式に投資するタイプが人気を集めていることが分かります。これらの投資信託は、多くの企業の株に分散投資をしており、以前のコラムでリスクが高いとお伝えした個別株への投資と比べ、リスクが抑えられています。

長い時間をかけて資産運用を続けていくうえで、リスクを抑えることはとても大切です。リスクが高いと値動きが大きくなるため、心理的に強いストレスがかかります。耐えられなくなり、途中で運用をやめてしまうことにもなりかねません。

リスクを抑えるには、分散投資が有効です。多くの国や地域のさまざまな資産に幅広く投資をすれば、一段と効果が高まります。「さまざまな資産」とは、株式だけでなく、債券や不動産、金といった、株式とは異なる値動きが期待できる資産のことです。

そのことを頭に入れたうえで、もう一度、人気の投資信託を見てください。投資対象は、「株式のみ」となっていますね。

じつは、このような投資信託でコア運用をしている場合、いろいろな企業の株には分散されているものの、分散のレベルは十分とは言えず、リスクを取りすぎている可能性があります。

それに対し、ウェルスナビがおすすめするコア運用は、株式や債券など、さまざまな資産に分散投資をすることです。リスクを抑えれば、安心して運用を続けやすくなるでしょう。運用する期間を長くできれば、それだけ資産を増やすチャンスも大きくなります。

年齢によって最適な資産配分は変わり得る

では、「株式のみ」の投資信託だけに投資をすることは、コア運用にはならないのでしょうか。

一般的には、年齢が若いほどリスクを取りやすいとされており、もしもまだ若く、かつ株式相場の大きな下落にも耐えられそうであれば、コア運用の選択肢になるかもしれません。

ただし、その場合にも注意すべきことがあります。それは、年齢を重ねていくとリスクを取りにくくなるため、より安定的なコア運用に見直すべきであるという点です(※1)。

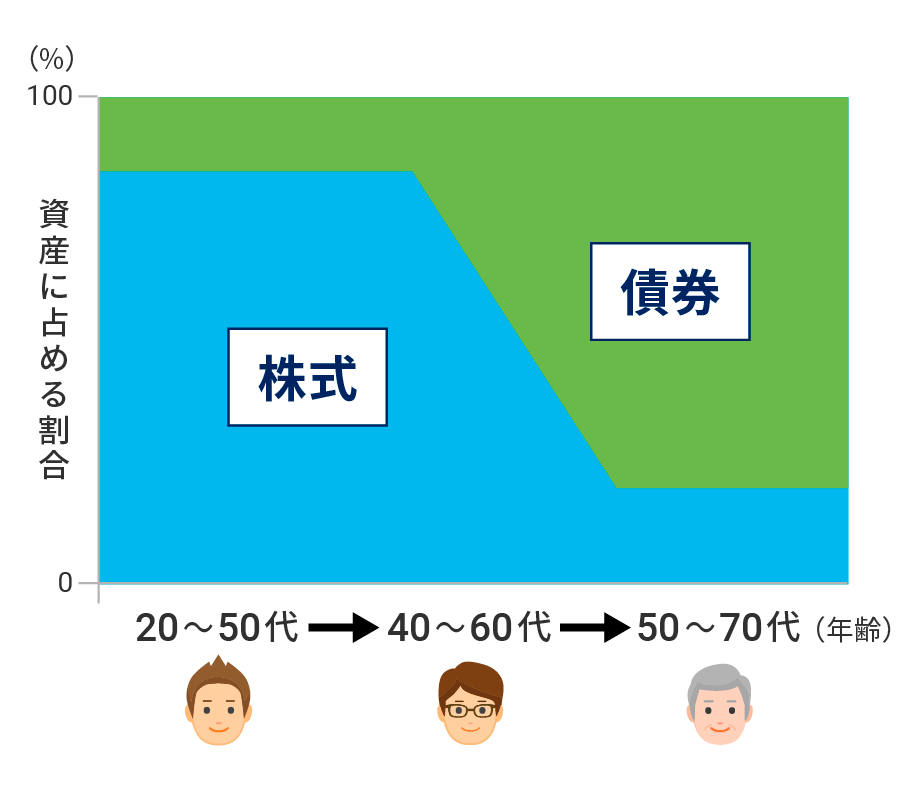

このことは、さまざまな資産に投資をしている場合でも同じです。若いうちは株式を中心にして高いリターンを狙いつつ、リタイアが近づいたら、比較的リスクが低い債券などの割合を高めていくのが望ましい姿です。わかりやすく図にすると、以下のようなイメージです。

ライフステージが進むにつれて、株式の比率を下げていくことが望ましい(イメージ図)

たとえば、50~60代で、10年以内にリタイアを予定しているようであれば、株式の比率は50~60%ほどが目安になります(※2)。ちなみに、この水準をウェルスナビの「リスク許容度」に当てはめると、5段階のうち真ん中の「3」になります。

資産配分の見直しは、複数の投資信託を使うなどして自分で行うことも可能ですが、銘柄選定などの手間がかかります。「面倒だな」「難しそうだな」という場合には、ウェルスナビのような資産配分の変更がしやすいサービスを利用するという方法があります(※3)。

いずれにせよ、ライフステージによって最適な資産配分は変わり得るということを、ぜひ覚えておいてください。

- 投資では、金融資産が大きく増えたり減ったりする場面もあります。働く世代であれば勤労所得が中心ですので、生活に大きな影響を受けることなく資産運用を続けることができますが、シニア世代は年金と金融資産からの収入に頼るため、そうはいかないことなどが理由です。また、じっくりと増やしてきた資産をいよいよ取り崩していく段階になった際、大きく目減りしてしまっては元も子もありません。

- どれくらいのリスクを取れるかは、年齢だけでなく、年収や、「心配性かどうか」などによっても異なります。たとえば、同じ50~60代でも、生涯現役を続けるという方は、もうすぐリタイアするという方よりも、リスクを取る余地があると言えます。

- ウェルスナビでは、設定済みのリスク許容度を変更すると、新しいリスク許容度に基づく最適な資産配分の比率に近づくように自動売買が行われます。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。