リスク許容度、変えるべき?

今回のコラムでは、「金融危機が起きたら、リスク許容度を下げるべきか?」というご質問にお答えしたいと思います。

これは、WealthNaviのセミナーでも、よくご質問いただく内容です。結論から言いますと、金融危機が起きても、長期的な資産運用ではリスク許容度は変えるべきではないと考えます。今回はその理由について、解説をしてみたいと思います。

リスク許容度は原則変えない

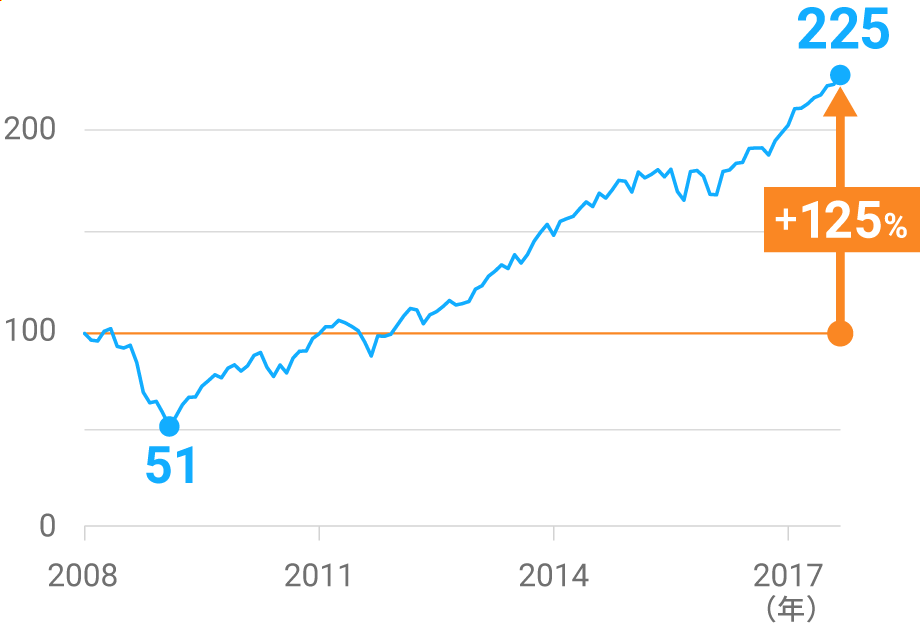

ここで見てみたいのは、2008年9月に起きたリーマン・ショックのケースです。2008年1月のアメリカの株価指数を100としますと、リーマン・ショックによって約51まで下がりました。

その後、株価指数は回復し、約10年後の2017年9月には、約225になりました。これはリーマン・ショック前の100と比べると、およそプラス125%のリターンになります。

S&P500指数(配当込)の推移

(2008年1月末を100とした場合)

リーマン・ブラザーズが破綻したのは2008年の9月です。

そのニュースを見てショックを受け、これ以上資産が下がるリスクを回避したいと思った方は、当時多かったはずです。場合によっては、資産運用そのものをやめてしまったという方もいるかもしれません。

リスク許容度を下げるどころか、リスクそのものをゼロにする。そのために、資産運用をやめてしまったというケースになります。そうした場合には、どうなったでしょうか?

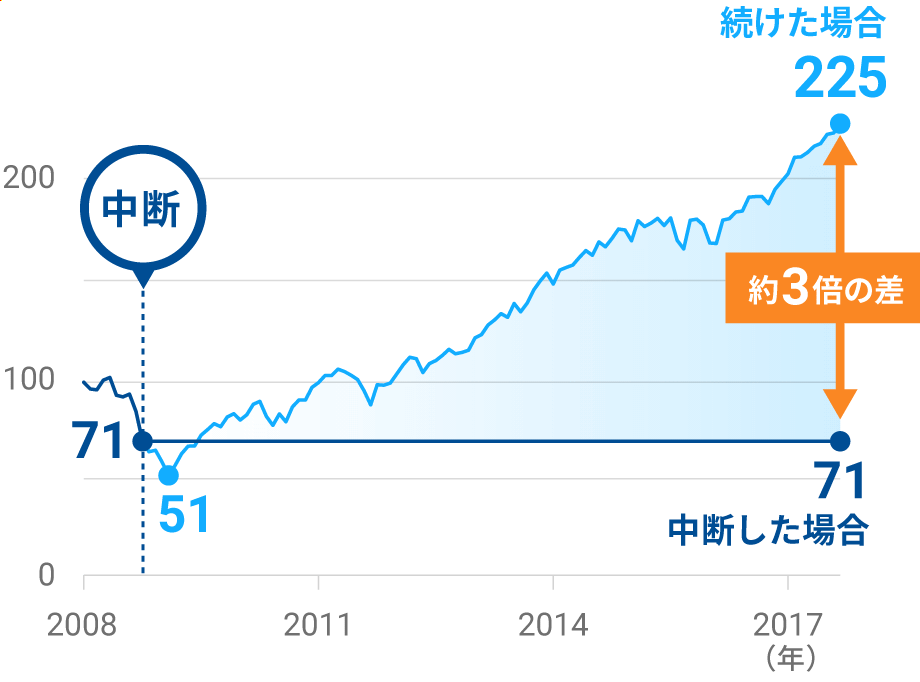

株価指数が約30%(約71まで)下落した2008年10月末で資産運用をやめれば、そこからさらに株価指数が約51まで下がっていくリスクは、回避することができました。

その一方で、もしもそのまま資産運用を再開しないと、約71のままだということになりますので、資産運用を中断せずに続けた場合(約225)と比べると、約3倍近い差がついたということになります。

資産運用を続けた場合と

中断した場合のシミュレーション

(2008年1月末を100とした場合)

※「資産運用を続けた場合」はS&P500指数(配当込)の2008年1月末を100としたもの、「資産運用を中断した場合」はさらに2008年10月末以降のリターンを0%としたものの当社試算

したがって、長期的な資産運用を行う場合、リーマン・ショックのときには資産運用を中断せずに、そのまま続けた方が良かったということになるわけです。

資産運用を再開するとどうなる?

しかし、それはやや極端な事例だと思われる方も多いのではないでしょうか。

リーマン・ショックの最中に、資産運用をやめた後、そのまま再開しないとは、確かに考えにくいかもしれません。どこかのタイミングで資産運用を再開したと考えるのがより現実的だと思います。

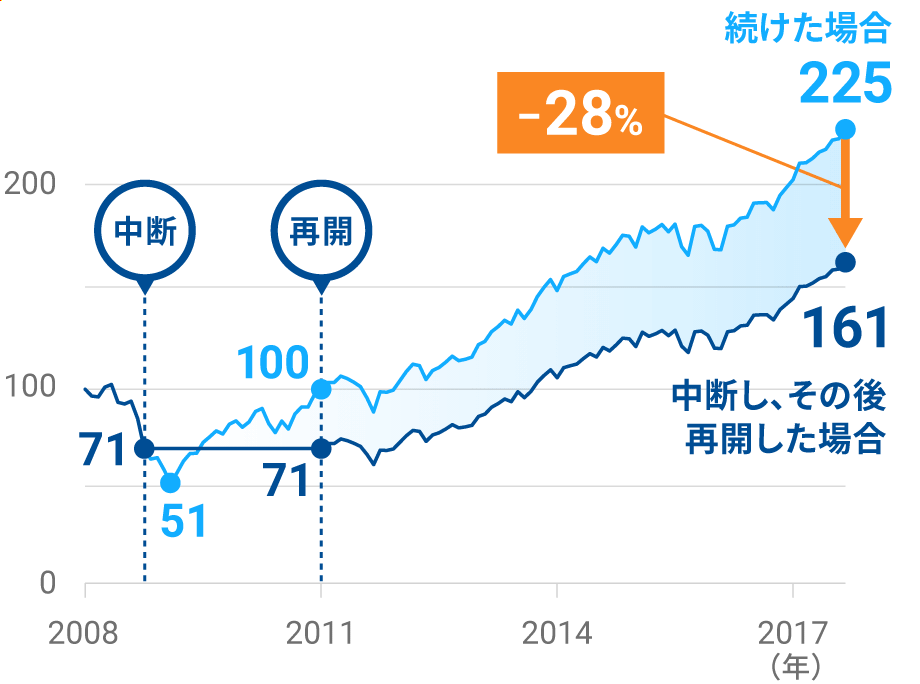

そして、そのタイミングは、例えばリーマン・ショック前の100の水準まで、株価が回復したときだったかもしれません。「株価が戻ってきたので、資産運用を再開しても大丈夫かもしれない」と思えるからです。

その場合には、約10年後の2017年9月には、約161になったということになります。もしも、何もせずに続けた場合には、約225だったということですので、約28%くらいの差がついたということになります。

資産運用を続けた場合と

中断・再開した場合のシミュレーション

(2008年1月末を100とした場合)

※「資産運用を続けた場合」はS&P500指数(配当込)の2008年1月末を100としたもの、「資産運用を中断し、その後再開した場合」はさらに2008年10月末から2011年1月末のリターンを0%としたものの当社試算

これは、資産運用を再開した時点ですでに差がついていて、その差を縮めることができなかったということになります。

したがって、リーマン・ショックの最中で、何もしなかった、そのまま資産運用を続けていたことが、後から振り返ってみると、合理的だったと言えるのではないでしょうか。

リスク許容度は相場と関係ないもの

そもそもリスク許容度は、世の中の相場がどうなっているかとは、関係がないものです。リスク許容度は、私たち一人ひとりが「どのくらいリスクを取るべきなのか」「どのくらいリスクを取れるか」という目安であって、世の中の相場がどうなっているのかという話ではありません。それは、あくまでも私たち一人ひとり、自分自身の問題です。

ですから、仮に金融危機が起きたとしても、長期的な資産運用ではリスク許容度を変えたりする必要はなく、あくまで自分自身がどうしたいのかという観点、ご自身の中長期的な投資の方針をもとに、行動を続けていくのが正しいということになります。

「金融危機が起きたからリスク許容度を下げるべきだろうか」「相場の動きに合わせて、リスク許容度を変更していけば上手くいくはずだ」と思っている方も多いかもしれません。しかし、現実には決してそうではありません。相場を読んでリスク許容度を変えることで、パフォーマンスをむしろ悪化させてしまうケースもあります。

リスク許容度を変えるのはあくまでも年齢や収入、金融資産の額、運用期間といった内容が変ったときだけです。「長期・積立・分散」の資産運用においては、相場の短期的な動きにとらわれず、長期的な視点でじっくりと取り組んでいきましょう。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。