万が一の備えとして、民間の保険に加入している方は多いです。保険と資産運用の機能を併せ持った「貯蓄型保険」と呼ばれるものがあり、将来に備える資産運用の1つとして加入されている方もいらっしゃるようです。

ウェルスナビにも「将来の備えに、保険と資産運用のどちらが良いでしょうか?」というご相談をお客様からいただきました。

今回のコラムでは、保険と資産運用について考えていきます。

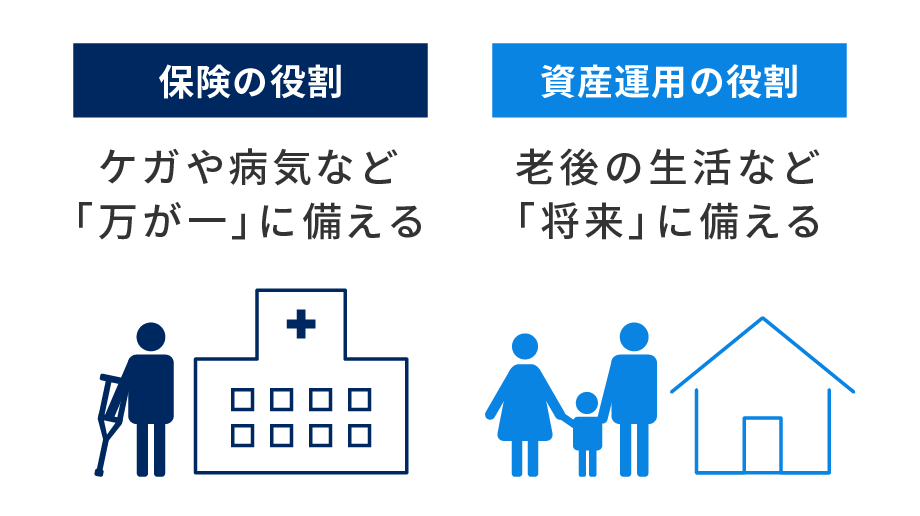

保険の役割は「万が一」の備え

保険の大切な役割は、「万が一に備える」ことです。誰しもずっと健康で働き続けることができればいいですが、病気や事故などで働けなくなったり、亡くなってしまった際に、残された家族の生活などに不安が残ります。生命保険に入っていればそのような万が一の場合にお金を受け取ることができます。

保険は大勢が加入して、保険料を出し合い、万が一の事があった方に保険金が支払われます。無事に何もなかった方には保険金の受け取りは発生せず、保険料を支払うのみ(掛け捨て)になります。互いに支え合うような仕組みです。

こうした本来の保険の機能に加えて、資産運用に近い機能も持ったものが「貯蓄型保険」です。満期時や解約時に払戻金を受け取ることができます。ただ、「保障」と「貯蓄」という2つの機能を持つ分、保険料は掛け捨ての保険と比べると、高くなっています。

例えば、死亡や高度障害の際に保険金の出る貯蓄型保険に加入したとします。保険金額や保険料の払込期間にもよりますが、保険料の払い込みが満了した際に解約払戻金として、払い込んだ保険料の総額より数%程度多くもらえるものもあります(円建ての場合、2022年6月時点)。日本銀行の大規模金融緩和の長期化によって低金利が続いており、払い込んだ保険料から大幅な増額は見込めない状況にあります。

保険料の払い込み期間が30年間で払戻率が110%だったとすると、年換算の「リターン」は0.3% 程度になります。将来に向けて資産を増やしたいというのが主な目的で貯蓄型保険に入る場合、「保障」の機能があるとはいえ、「リターン」として十分でしょうか?

保険と資産運用は分けて考える

1つの商品で2つのニーズをカバーできると便利かもしれませんが、どちらか一方のニーズに合わせると他方のニーズにフィットしないかもしれません。将来の備えには、資産運用に特化した商品やサービスをおすすめします。万が一の備えは掛け捨ての保険で備えることができます。

「万が一の保障」と「将来の備え」を別商品でカバーするなら、それぞれのニーズに合わせたベストなものを選ぶことができます。

資産運用の役割は、将来使うときのためにお金を増やすことです。中でも多くの人にとって重要なのが、老後に備えることです。すぐに使う予定のない手元のお金や、収入の一部をコツコツと資産運用にまわし、しっかり増やすことができれば、安心して老後を迎えられそうです。

保険と資産運用の役割はそれぞれにある

保険と資産運用を分けるメリットはいくつもあります。1つは想定外の支出に対応しやすいという点です。

例えば、子どもが留学することになり、どうしてもまとまった資金が必要になったとします。貯蓄型保険を短期間で解約した場合、払い込んだ保険料より少なくなることがあり、万が一の保障までなくなってしまいます。

資産運用と保険を分けておくと、想定外の支出分を資産運用から取り崩すということも可能です。家庭環境が変わり、保険の必要性が薄くなったら、保険だけを解約することもできます。

また、それぞれ分けておくことで、どれくらいのお金を何の目的で支出しているか分かりやすくなります。特に、資産運用では投じているお金に対してリターンがどれだけ得られているかという最も重要な点も把握できます。

「将来」に備えるのが資産運用

それでも「資産運用で本当に増えるか不安」という方もいらっしゃると思います。

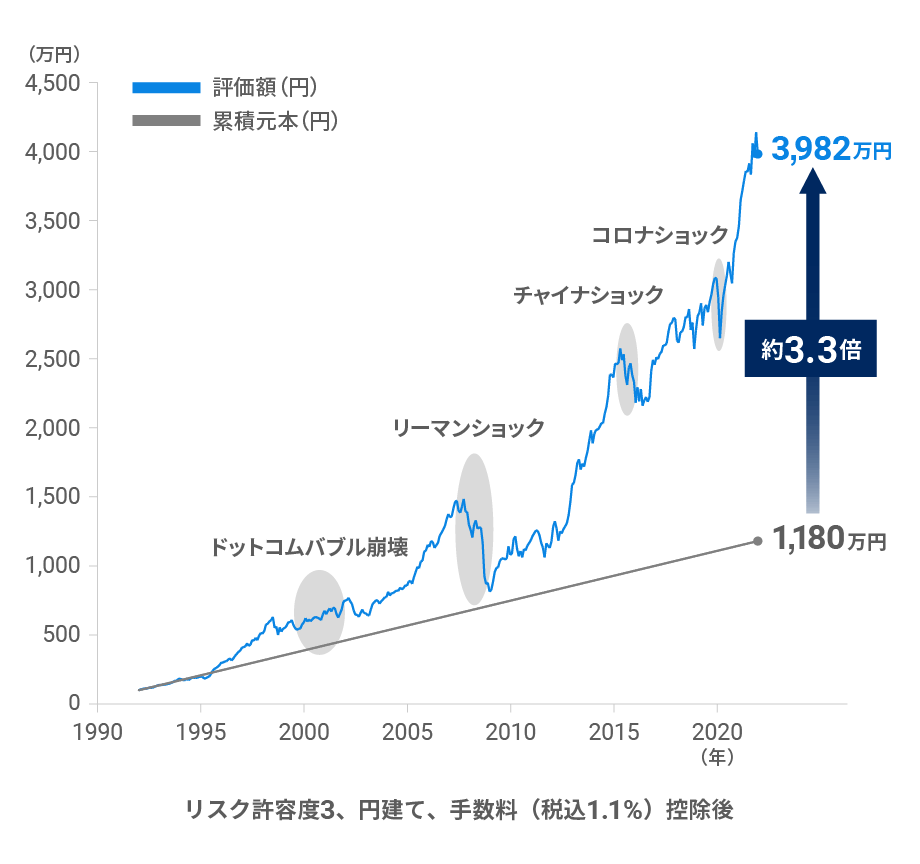

ウェルスナビのサポートする「長期・積立・分散」の資産運用はリスクを抑えた資産運用です。世界約50カ国・約1万2,000銘柄に分散して投資し、時間をかけてじっくり資産を育てていくことを狙っています。

1992年から1月末から2022年1月末までの30年間を対象にした長期シミュレーションでは、世界的な金融危機を何度も乗り越え、資産は大きく増えました(※)。

また、ウェルスナビでは、想定外のまとまったお金が必要になったら、運用している資産から必要な金額だけを引き出すことが可能です。(出金のご依頼から原則3営業日後にお振り込みします。出金に関する手数料はかかりません。)

必要な保障は変わる。定期的に見直しましょう

家族構成や今後のライフプランが違うため、必要な「万が一の備え」は一人ひとり違います。どの期間にどの程度の金額が必要なのかをきちんと把握し、それに合わせて考えることが大切です。

例えば、自分一人の収入で家族の生活を支えているなら、万が一の場合に残された家族が困らないだけの金額の保障が望ましいですが、そうでなければ保険は最小限で十分かもしれません。子供のいる家庭なら、子供が巣立つまでの保障は手厚くしたいものの、その後は必要性が薄れるかもしれません。

公益財団法人生命保険文化センターの調査によると、2021年度の世帯年間払込保険料は平均37.1万円でした。万が一に備えるのは大事ですが、具体的にどの期間にどのような保障が必要かを考えて保険商品を選び、定期的な見直しも欠かせません。

保険も資産運用もどちらも大切です。「万が一の備え」と「将来の備え」に現在の支出を考え、最適なバランスで不安のない生活を送りましょう。

※シミュレーションの前提条件は以下の通りです。

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・Refinitivのデータに基づきWealthNaviにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

あわせて読みたい

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。