年末年始は、テレビのニュースやインターネットなどで専門家の相場見通しを目にする機会が増えます。そのような情報に触れると、「この先どのような資産運用をしていけばよいのだろうか」と悩んでしまう方もいるのではないでしょうか。

そこで今回は、直近で相場への影響が指摘されているテーマを整理したうえで、長期で資産形成を目指すためにどんな運用をしていくべきなのか、ウェルスナビの考え方をお伝えします。

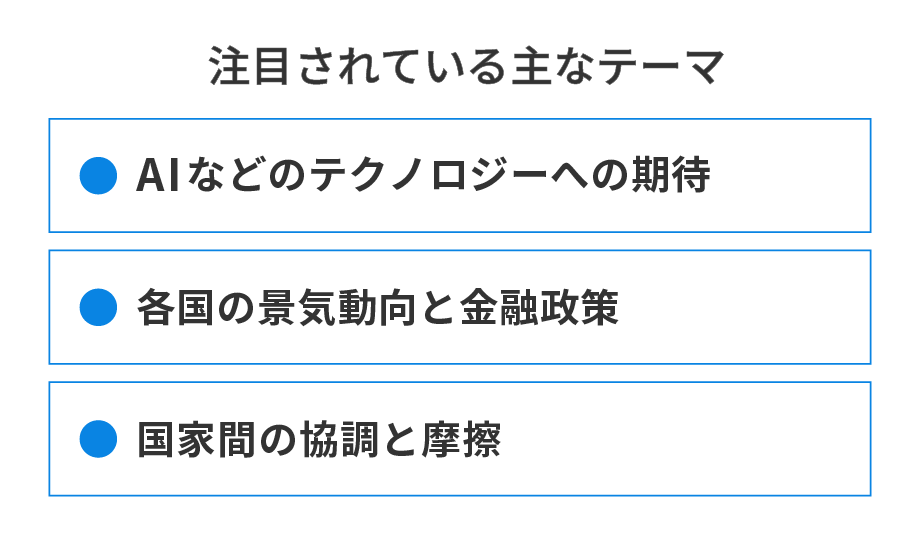

資産運用に影響を与えそうなテーマは?

まず、直近で相場への影響が指摘されている主なテーマを並べます。

生成AIなどの新しい技術が、社会に多大な恩恵をもたらすのではないかと大きな期待を集めています。そのため、足元ではAIに関連した投資が活発ですが、変化の過渡期においては、AIがどのように進化し、社会に対してどれだけの影響を与えるのかを正確に予測するのは難しいものです。今後の推移によって、AIに対する金融市場の期待も変化することが考えられます。

また、各国の景気動向と金融政策に加え、紛争や政治的緊張の高まり、通商問題といった国際情勢も、金融市場に強い影響を与える可能性があります。

これらの要因によって、この先、短期的に金融市場の変動が大きくなることもあるかもしれません。

こうした状況下では、どのような資産運用をすべきなのでしょうか。

淡々と「長期・積立・分散」を続けてリターンを狙う

結論からお伝えすると、「長期・積立・分散」の資産運用を淡々と続け、長い目でリターンを狙うことをおすすめします。そのため、様子を見るために出金するといった行動は不要です。

たとえば、ある企業が革新的なサービスを生み出すことで持続的に成長し、株価も上がっていくとします。その企業の株式を持ち続けていれば、長い目で見返りを得られます。単純化すると、これが長期の資産運用で狙うリターンです。

ただし、特定の企業だけに投資をして長期でリターンを得られ続けるとは限りません。いまは業績が好調だったとしても、それが5年後、10年後も続いている保証はないからです。これは、特定の産業や国などに集中投資をする場合にも当てはまります。

一方で、ウェルスナビは、世界中の株式や債券、不動産、金に分散投資をしています。これは、世界経済全体に投資しているようなものです。仮に特定の産業や国が成長しなかったとしても、そのほかの産業や国々が成長することで、全体として世界経済が成長し、リターンを得ることが期待できます。

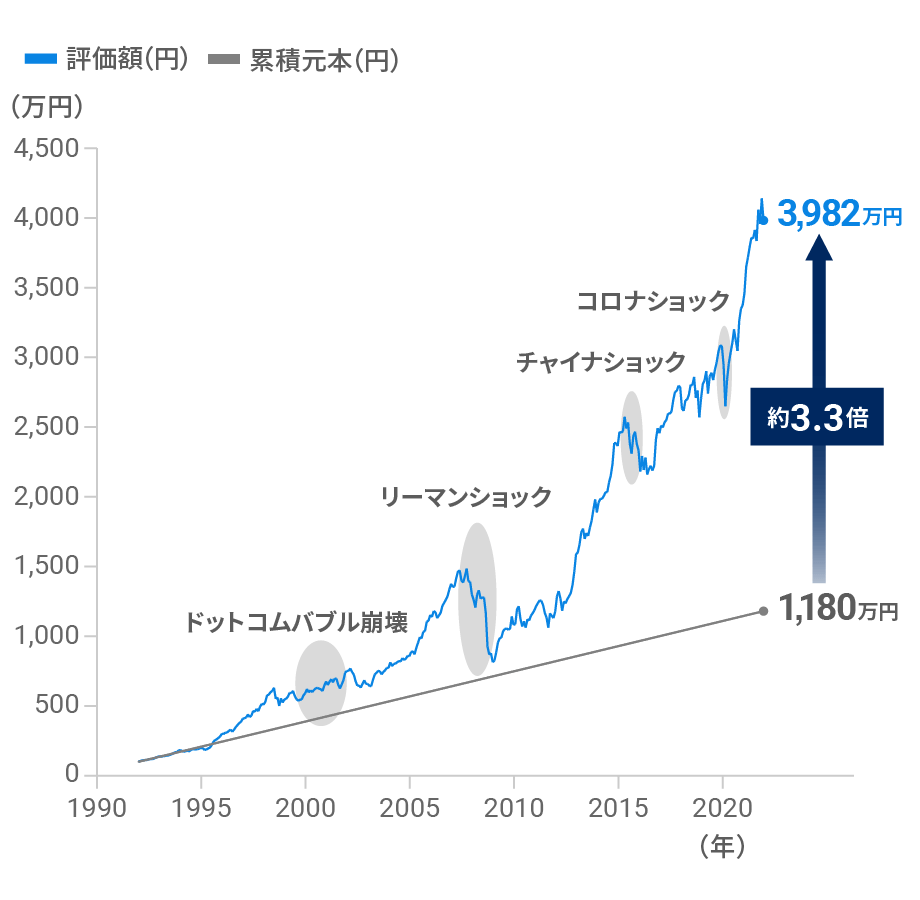

世界経済が成長を続けた過去30年の運用シミュレーションでも、「長期・積立・分散」を続けることで資産を大きく成長させることができています。

「続ける」ことで金融危機を乗り越えて成長

1992年から30年間の運用シミュレーション

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

もちろん、過去にもあったように、この先、世界経済が短期的に変調をきたす可能性はあります。しかし、中長期的に成長を続けるという前提に立てば、「長期・積立・分散」の有効性は今後も変わらないと考えられます。

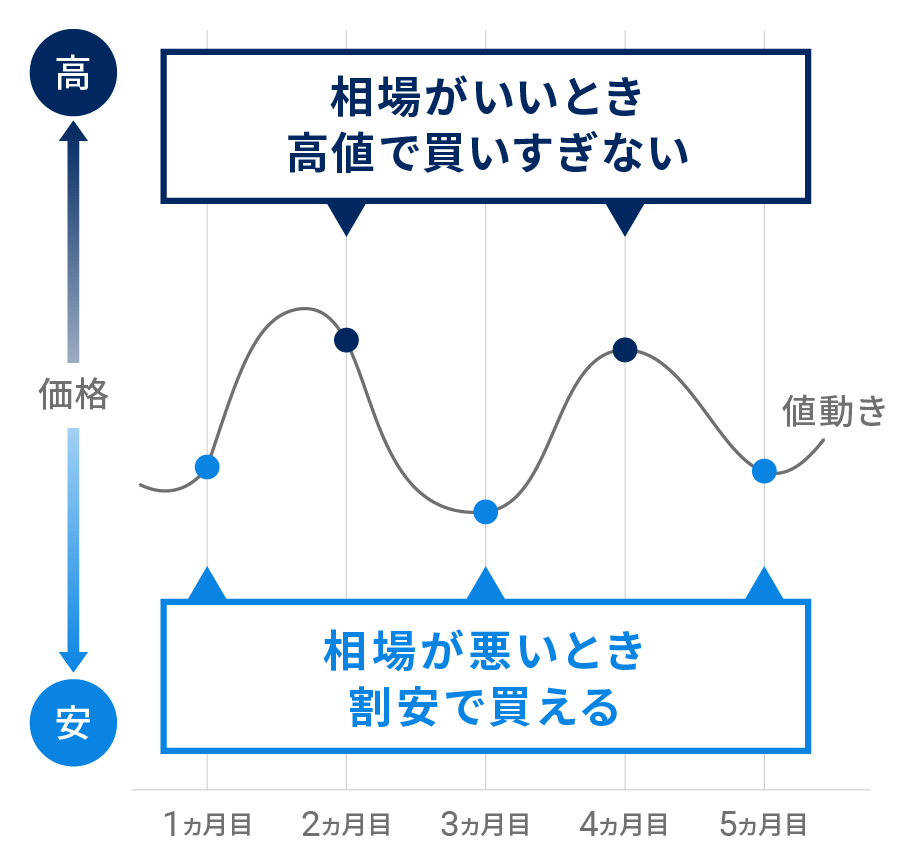

積立を活用すると淡々と続けやすくなる

資産運用を長い目で淡々と続けていくためには、積立投資の活用がおすすめです。

積立投資では、毎回同じ金額を投資するため、相場がいいときは高値で買いすぎず、相場が悪いときは割安で買うことができます。それにより、短期的な値動きの影響をある程度抑えることができます。

積立で短期的な値動きの影響をある程度抑えられる

積立投資のイメージ図

また、相場が下落すると、私たちは資産運用を続けることに不安になりがちです。そのようなときも、積立を続けておけば「むしろ安く買えるタイミングかもしれない」とポジティブにとらえることもでき、資産運用を続けやすくなる効果が期待できます。

自分に合ったリスクで続けることが大切

最後にお伝えしたいのは、自分に合ったリスクで資産運用を続けることの重要性です。

ウェルスナビは、お客様が取ることのできるリスクの水準に応じた5つの運用プラン(リスク許容度1~5)をご用意しています。お客様に合ったリスク許容度は、運用をはじめる際に「リスク許容度診断」でご提案しています。

ただし、年齢や収入などが変化すると、取ることのできるリスクも変わっていきます。一般的には、年齢が進むほど取ることのできるリスクは小さくなります。また、「リスク許容度診断」の結果よりもリスク水準の高いリスク許容度をご自身で設定した方は、リスクを取りすぎていないか特に注意が必要です。

今のご自身がリスクを取りすぎていないか心配な方は、リスク許容度の再診断を受けてみることをおすすめします。診断結果によっては、相場が安定しているときにリスク許容度を下げることも選択肢になります(※1)。

参考コラム:リスク許容度はいつ変えればいい?

自分に合ったリスクで淡々と運用を続けることで、長い目で資産の成長を目指すことが大切です。

※1 リスク許容度の変更を検討すべきタイミングは、原則として年齢や収入、金融資産の額、運用期間などに変化があったタイミングです。相場の動きを予測してリスク許容度を変更することは、パフォーマンスを悪化させる可能性がありますのでおすすめしていません。

※シミュレーションの前提条件は以下の通りです。

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・Refinitivのデータに基づきWealthNaviにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。