'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

WealthNaviでは、資産運用を始める際、自分がどれだけリスクを取れるかの度合いである「リスク許容度」を設定していただきます。WealthNaviはリスク許容度をもとに、一人ひとりにとって最適な運用プランをご提案します。

リスク許容度は運用中に変更することもでき、お客様から「いつ変えたらいいの?」とご質問をいただくこともあります。リスク許容度はどんなときに変えればいいのでしょうか。

リスク許容度診断の画面

「リスク許容度」は変えないのが原則

リスク許容度は、年齢や収入、金融資産の額、運用期間などから判断します。こうした要素が変化したのであればリスク許容度の設定を変えることを検討し、そうでなければ変えないのが原則です。実際、WealthNaviをご利用の方の多くが、最初に設定したリスク許容度のままで資産運用を続けています。

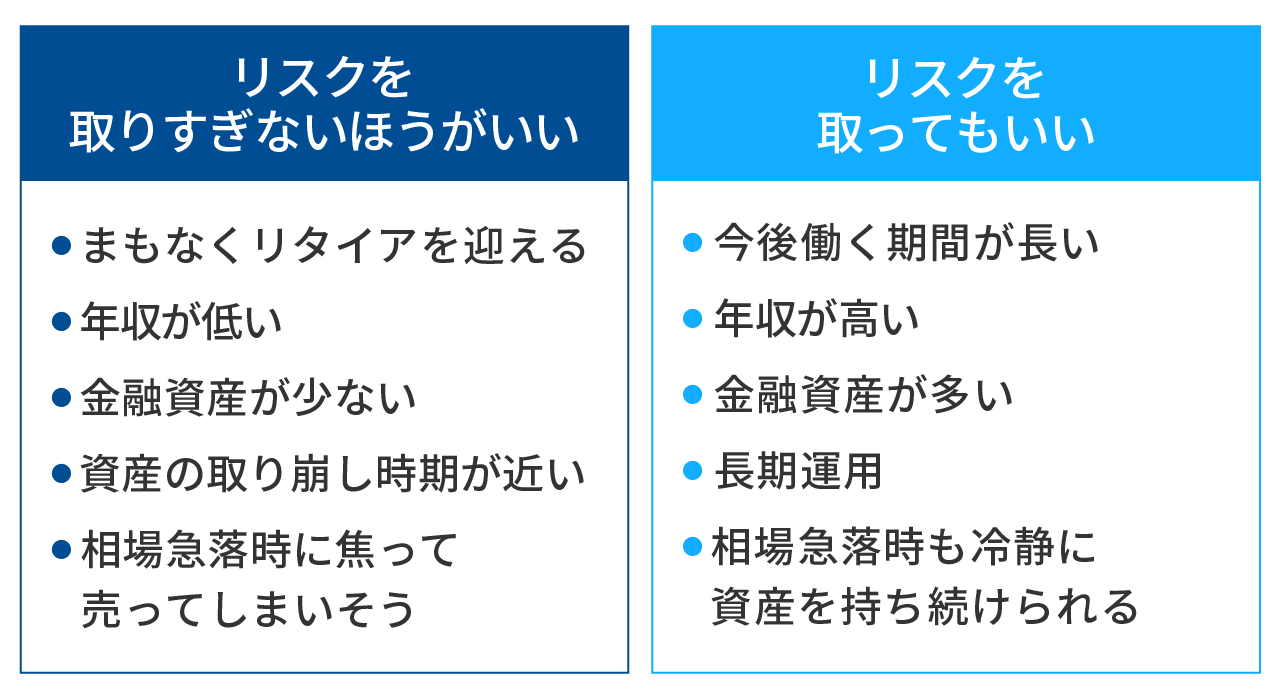

リスクを取りすぎないほうがいい人、

取ってもいい人の特徴

年齢や年収といった要素が変われば、リスク許容度の変更を考えることになります。

たとえば昇進などにより収入が増えた場合はリスク許容度の引き上げを、リタイアが近づいた場合はリスク許容度の引き下げを考えていいでしょう。また、資産運用を何年も続ける中で急激な相場変動を何度か経験し、相場急落があっても冷静に行動できるようになったのであれば、リスク許容度を引き上げてもいいかもしれません。

WealthNaviでは年に1回程度、リスク許容度診断を行うことをおすすめしています。

相場を見て変えるとうまくいく?

一方、「自分がどの程度のリスクを取れるか」という観点ではなく、相場の動きに合わせてリスク許容度を変えたほうがいいのか、というご質問をいただくことがあります。ご質問の意図を理解するために、リスク許容度を変えると何が起こるかを見てみましょう。

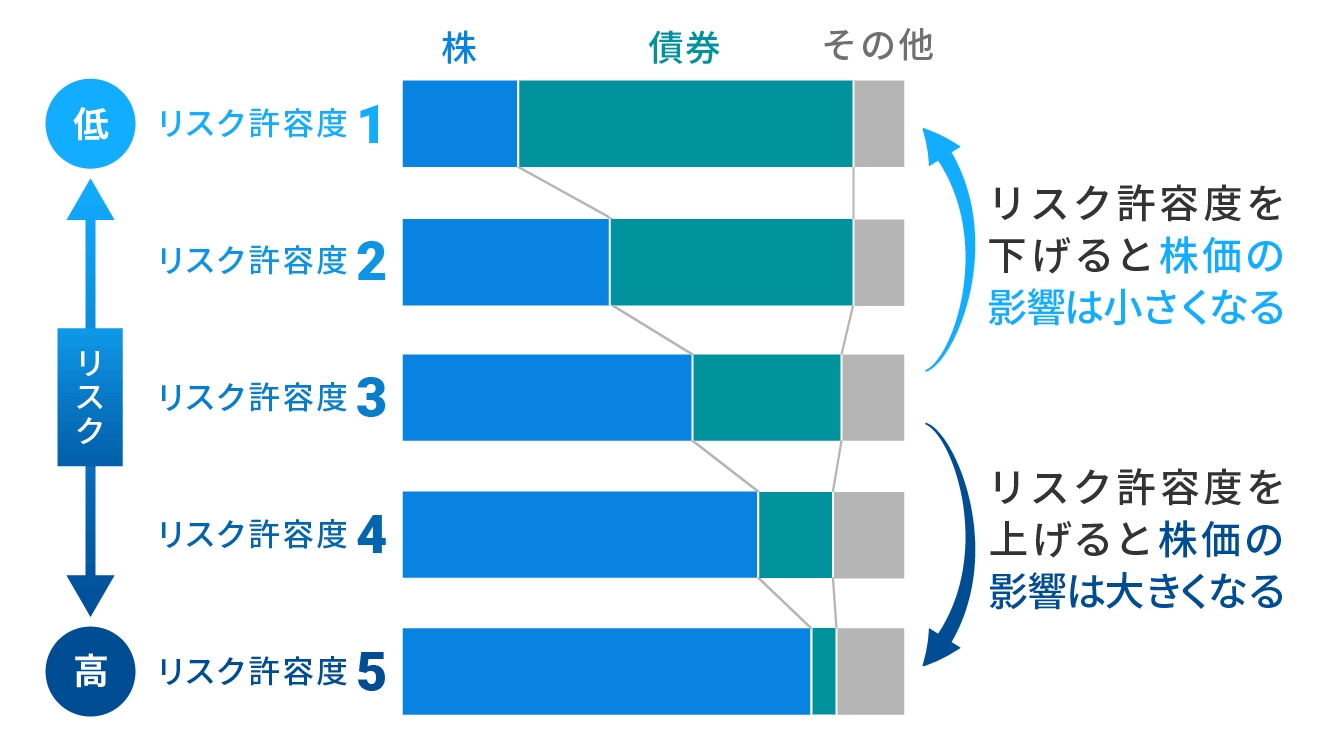

リスク許容度を上げると、株に投資する割合が高くなります。そのため、上げる前と比べると、株価の影響をより大きく受けます。逆にリスク許容度を下げると、株に投資する割合が低くなり、株価の影響は小さくなります。

リスク許容度と株価の影響度は比例

リスク許容度別の最適ポートフォリオ(2019年6月時点)

つまり、相場の動きに合わせてリスク許容度を上げ下げすべきかというご質問には、次のような意図があると考えられます。

・株価が上がりそうなときは、リスク許容度を上げて株価上昇の恩恵を大きく受けたい

・株価が下がりそうなときは、リスク許容度を下げて株価下落の影響を小さくしたい

リスク許容度の変更によって、狙い通りの効果を得ることはできるのでしょうか。WealthNaviのデータと株価の推移から確認してみましょう。

過去1年間(2018年6月〜2019年5月)でリスク許容度を引き上げた人が最も多かった月は、2018年8月でした。当時は株価が数カ月間、上がり続けていたため、もっと株価が上がるだろうと見込んでリスク許容度を引き上げたケースがあったと考えられます。

しかし株価は、2018年10月から年末にかけて大きく下落しました。株価上昇を見込んで8月にリスク許容度を上げて年末を迎えた人は、何もしなかった場合よりも損失を拡大してしまう結果となりました。

相場を見て変えてもうまくいかない

2018年8月にリスク許容度を上げた人の心理の例と株価の動き(イメージ図)

逆に、リスク許容度を引き下げた人が最も多かった月が、株価が大きく下落した2018年12月です。株価がもっと下がることを恐れた人が、その影響を和らげるためにリスク許容度を引き下げたと考えられます。

しかし実際には、2019年に入ると株価は回復しました。2018年末にリスク許容度を下げたことで、何もしなかった場合と比べてリターンを取り損ねる結果となりました。

これらは結果論に過ぎません。ただ、株価が上がればもっと上がるのではないかと思い、株価が下がればもっと下がるのではないかと思うのが人間の心理です。相場を読んでリスク許容度を変えることで、パフォーマンスを悪化させるケースもあるでしょう。

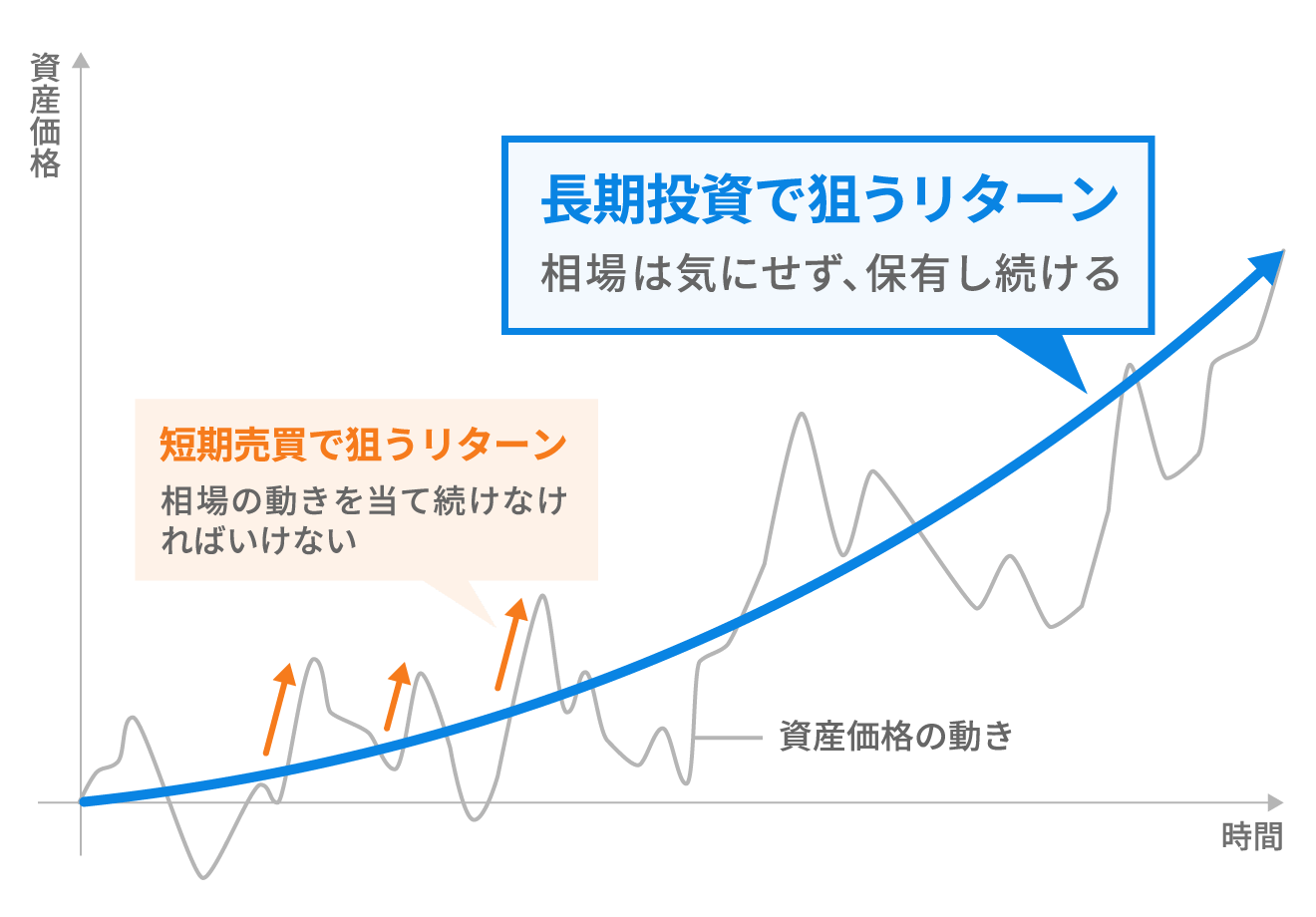

長期投資は相場を読まなくていい

長期投資と短期売買のリターンの狙い方

WealthNaviでは、相場の動きを予測してリスク許容度を変えることはおすすめしていません。短期的な相場の動きに合わせて行動するのではなく、相場を気にせずじっくり保有し続けるのが長期投資です。リスク許容度を変えるのはあくまで年齢や収入、金融資産の額、運用期間といった項目が変化したときのみです。

「長期・積立・分散」の資産運用においては、相場の短期的な動きにとらわれず、長期的な視点でじっくりと取り組んでいきましょう。