![[動画コラム] 一括投資より、毎月積立が良い?](https://www.wealthnavi.com/blog/contents/wp-content/uploads/sites/1/2021/04/01151917/topimg_70.jpg)

みなさん、こんにちは。ウェルスナビCEOの柴山です。

今回は「一括で投資するよりも、毎月積立をする方が良いか?」というご質問にお答えしたいと思います。

前回の動画コラムでは、積立によってリスクを減らすことができるということをお伝えしました。特に「これから相場が下がるかもしれない」という心配が強い場合には、積立が有効であるというお話をしました。

その理由は、仮に相場が下がって、やがて回復をしていくと考えたとき、一括で投資をした場合には、資産が減って、やがて元に戻ることになりますが、積立投資を続けていった場合には、株価が下がったタイミングで、追加で安く投資をすることができるので、株価が元の水準に戻っただけでプラスのリターンになるということでした。

では、積立が「必ず」良いと言えるでしょうか。次のようなケースを見ながら、解説していきたいと思います。

一括投資か、積立投資か

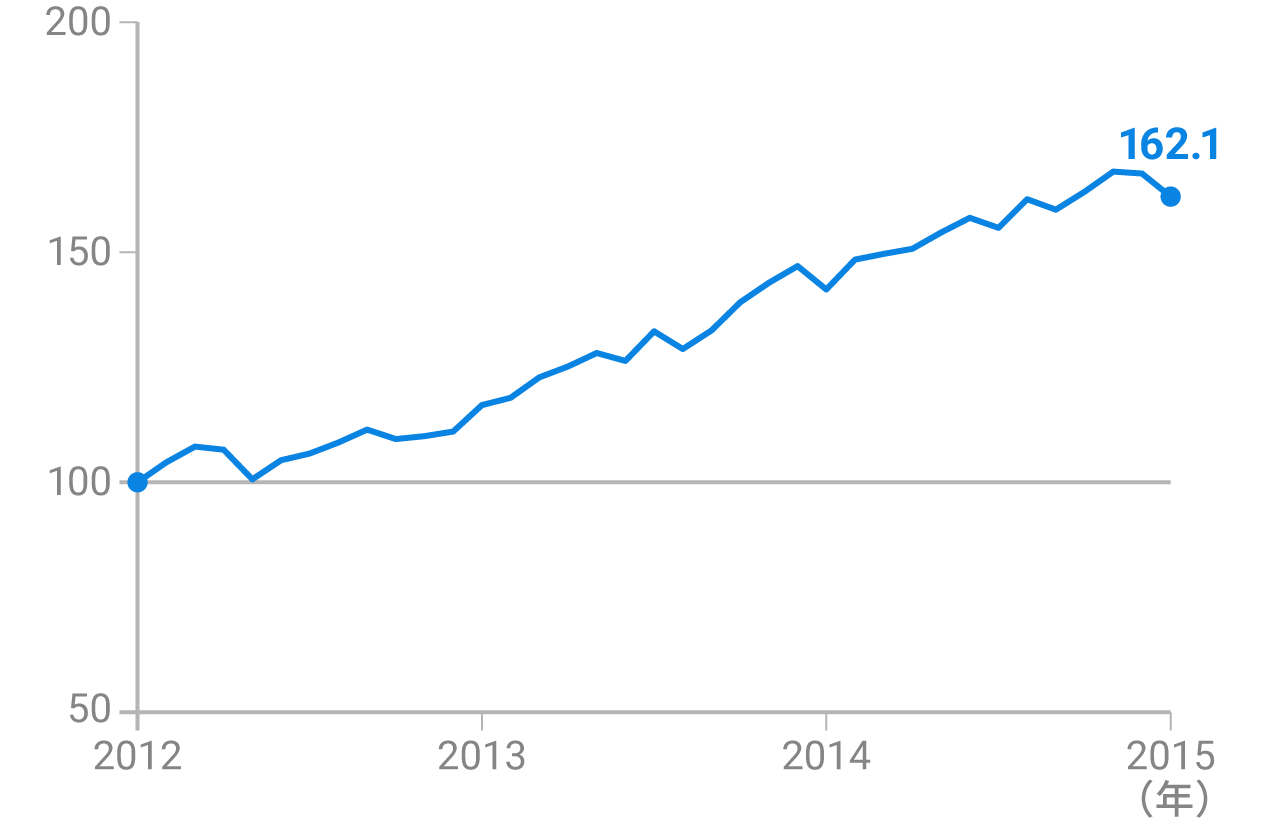

こちらは、2012年1月から3年間、アメリカの株価指数をグラフにしたものです。2012年1月の株価を100とした場合、3年後には約162まで成長しました。

S&P500指数(配当込)の推移

(2012年1月末を100とした場合)

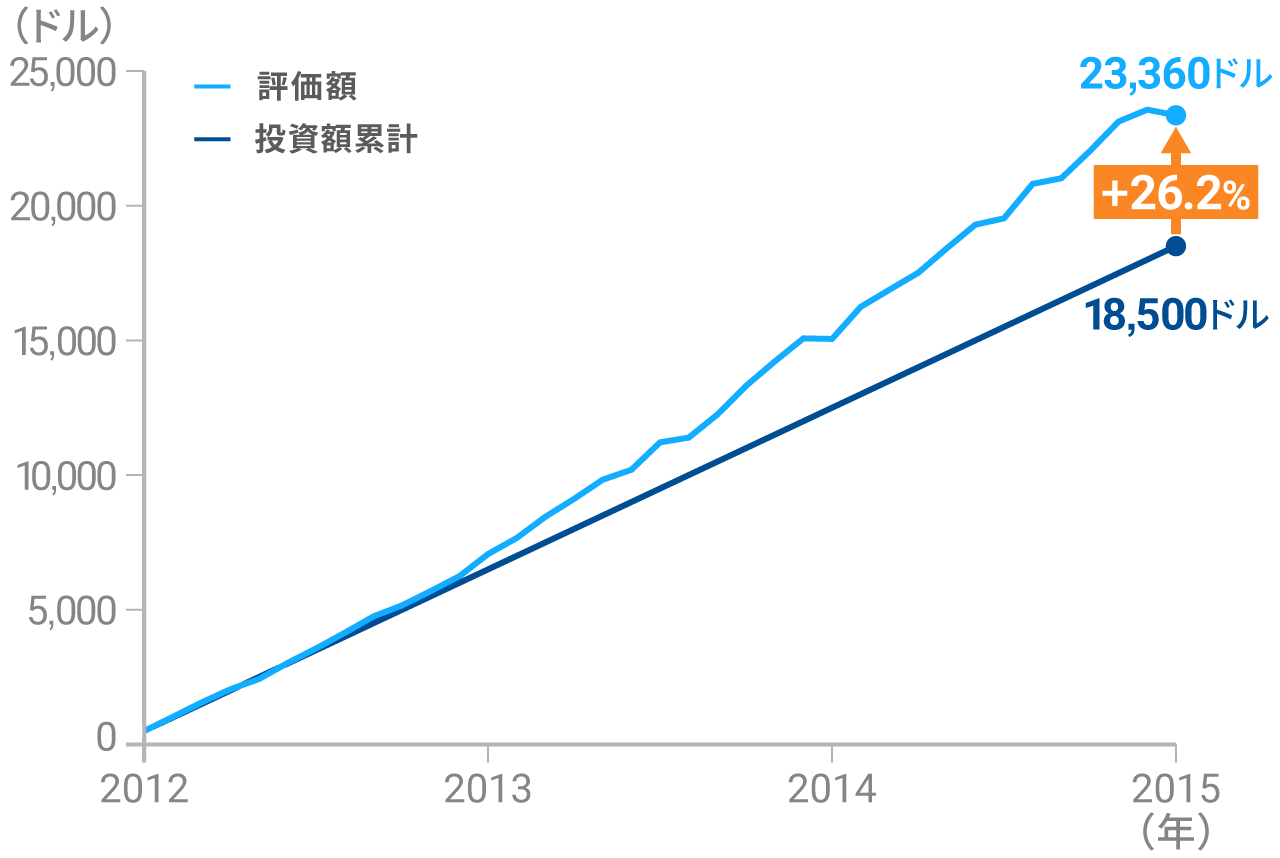

この期間にずっと積立を続けていたらどうなったでしょうか。その場合には、3年間でおよそプラス26%のリターンになりました。

積立投資のシミュレーション

(2012年1月末より毎月500ドルを投資した場合)

※米国株に対して、2012年1月から2015年1月まで毎月500ドルを積立投資した場合のシミュレーション。S&P500指数(配当込)を米国株のパフォーマンスとして利用。手数料や税金は考慮していません。

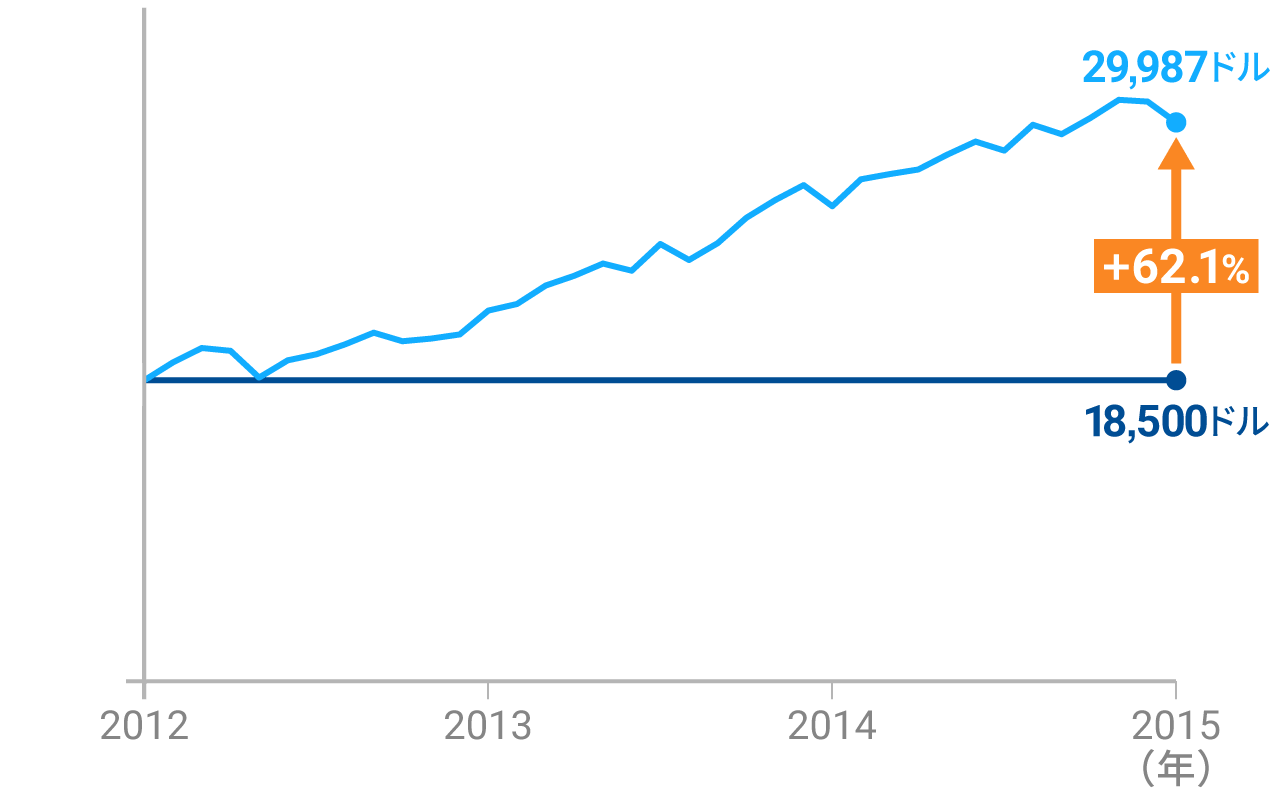

プラス26%という数字は、決して悪いものではありません。一方で同じ期間、一括で投資をしていた場合のシミュレーションを見てみましょう。その場合には、同じ3年間でおよそ62%のプラスのリターンになりました。一括で投資をした方が、積立よりも良い結果が得られたということになります。

一括投資のシミュレーション

(2012年1月末に18,500ドルを投資した場合)

※米国株に対して、2012年1月に18,500ドルを一括投資した場合のシミュレーション。S&P500指数(配当込)を米国株のパフォーマンスとして利用。手数料や税金は考慮していません。

一括で投資をした場合には、株価が上がっていった恩恵をすべて享受することができました。それに対して、積立投資をした場合には、購入する価格がだんだんと上がっていったということになりますから、その分リターンが一括で投資をした場合と比べて低くなってしまうことになったわけです。

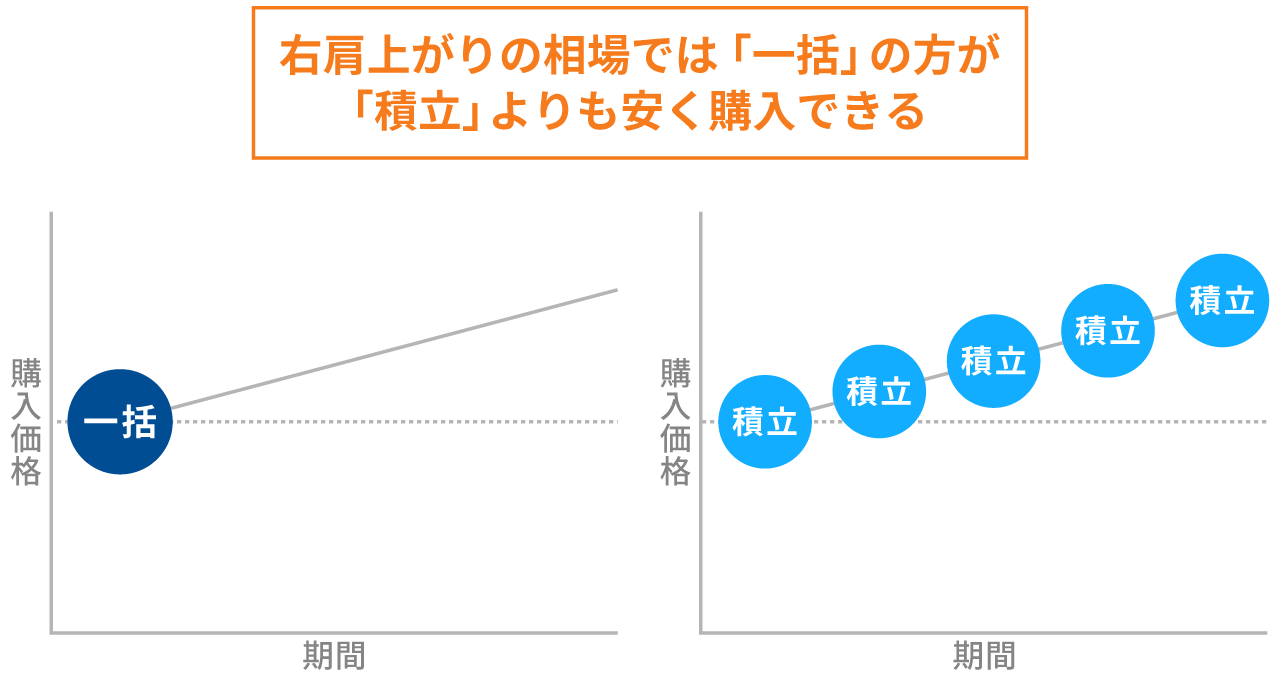

このようなケースを見てみますと、一括と積立、最終的にどちらの方がリターンが高いのか、どちらの方が資産が増えるかは、相場次第であり、事前には分からないということになります。

積立により最終的なリターンが高くなるとは限らない

つまり、相場が上がり続けるという場合には、一括の方が良いですし、相場が下がってやがて回復するという場合には、積立の方が良いという結果になります。そして、これはあくまでも結果論であって、実際に相場がどうなるかは事前にはわかりません。

ここで強調したいことがあります。それは、一括と積立で、どちらが最終的にリターンが高くなるかはわかりせんが、積立の方が少なくともリスクは下げられるということです。前回の動画コラムでお話しした通り、積立を続けた場合には、相場が下がった後、元の水準に戻っただけでプラスのリターンになります。

それでは、私たちはどうしたら良いのでしょうか。3つの実践的なポイントがあります。

まず第1のポイントは、積立と一括のどちらが良いのかは、事前には分からないので、両方を組み合わせるという考え方です。つまり、まず一括の投資で資産運用を始め、その後積立を組み合わせていくことで、両方のメリットを取るという考え方です。WealthNaviを利用されている方の半分以上が、実際にそうされています(※1)。

第2のポイントは、特に経済や相場の先行きに不安を強く感じる場合には、積立の方をメインにしてはどうかという考え方です。それは、積立によってリスクを減らすことができるからです。

第3のポイントは、私たち働く世代の場合には毎月の収入がありますので、毎月の収入の中から、可能な範囲で積立を活用していくということが実践的だということです。

自分に合った方法でコツコツ積み立てる

いずれにしても、積立を無理してまで続ける必要はありません。豊かな老後に向けた資産運用は、決して無理して行うべき性質のものではないからです。ご自身に合った方法で、無理なく、着実に行なっていくことをお勧めします。

WealthNaviは皆さまの資産運用のパートナーとして、積立投資を自動化しています。資産配分の調整なども、必要があれば自動的に行っています。豊かな老後をめざして、ぜひ「長期・積立・分散」の資産運用を続けていきましょう。

※1 2020年5月31日時点。預かり有価証券の残高がある口座数のうち、積立設定のある口座数の割合(66.2%)

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。