安心して老後を迎えるためには、どうすればよいのでしょう?このコーナーでは、退職を控えた54歳男性のケースをもとに、老後資金を「ためる」「ふやす」ためのポイントを全5回でお届けします。

ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

目次

- 「老後2,000万円必要か」は人による

- ライフイベントを思いつく限り、書き出す

- 「何にいくらお金がかかるか?」に向き合う

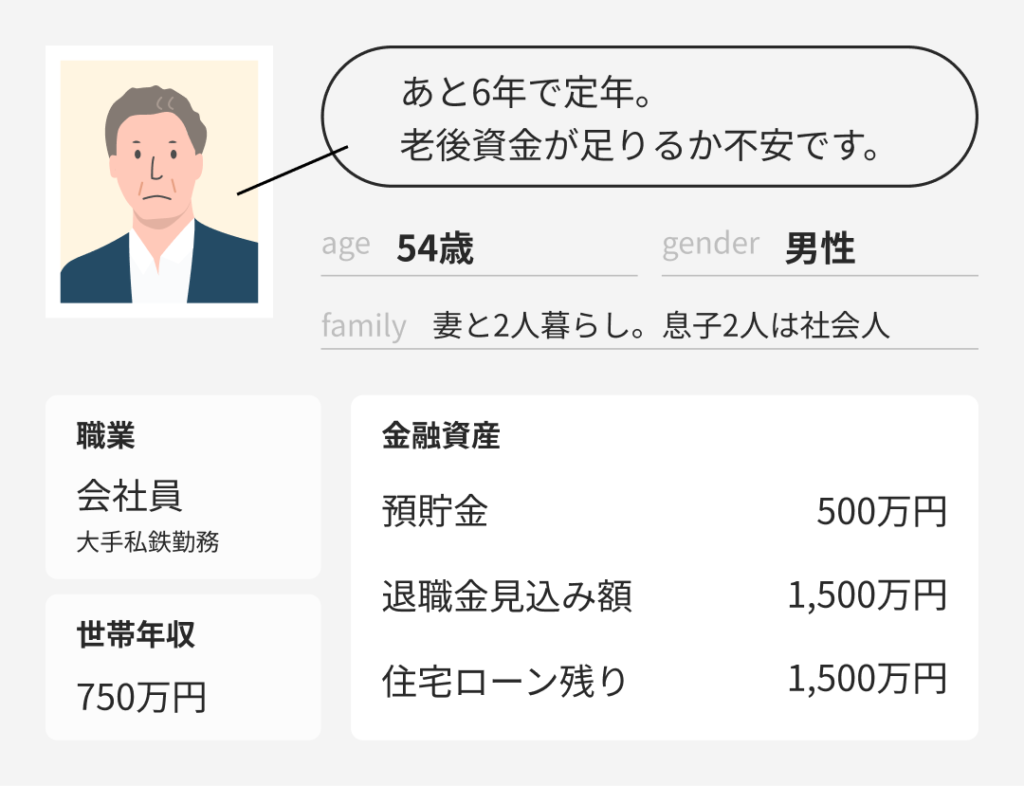

老後は2,000万円必要」と耳にしますが、貯金は500万円。老後資金、大丈夫でしょうか…

「老後2,000万円必要か」は人による

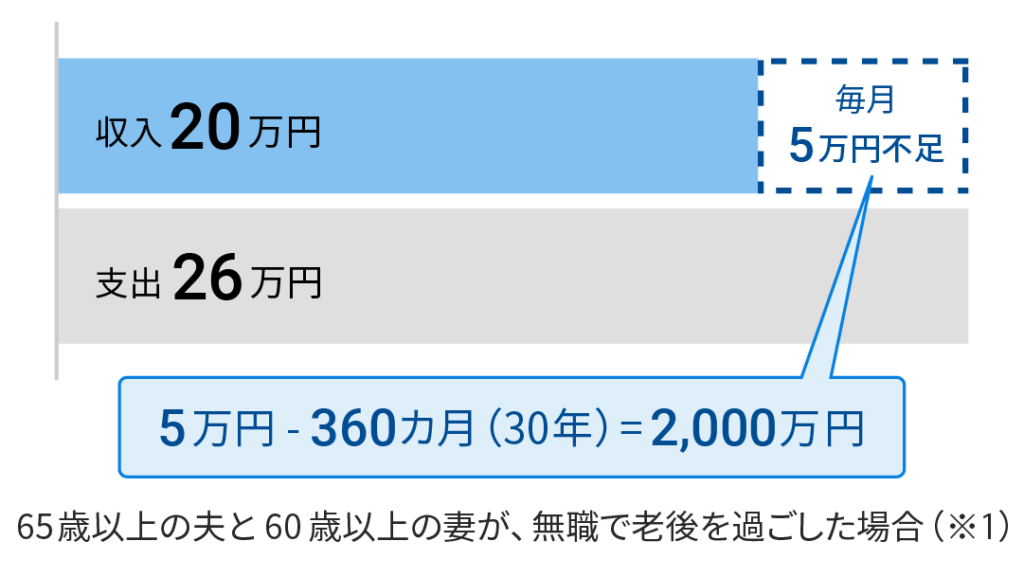

以前話題になった「老後2000万円問題」、何を根拠とした数字なのでしょうか。2019年に金融庁の金融審議会が公表した報告書に、詳細が書かれています。

報告書には、ある世帯のモデルケースをもとに「年金などの収入と支出の差を見ると、毎月『約5万円』が赤字になる」、と示されています(※1)。

この赤字分を貯金で補う、と考えると…

5万円×12か月×30年で「約2,000万円が年金以外で必要」という計算です。

これが「老後2000万円問題」です。

ここで大切なポイントは、「2,000万円」はあくまでも金融庁が試算したモデルケースだということ。年収や家族構成、生活スタイルも人それぞれなので、必要な金額も変わります。

「2,000万円では足りない」人もいれば、「2,000万円も要らない」場合も想定されます。誰にとっても、自分自身の「老後2000万円問題」があるはずです。

自分のライフイベントを想定しながら、まずは「いくらお金が必要になるか」を書き出してみましょう。

ライフイベントを思いつく限り、書き出す

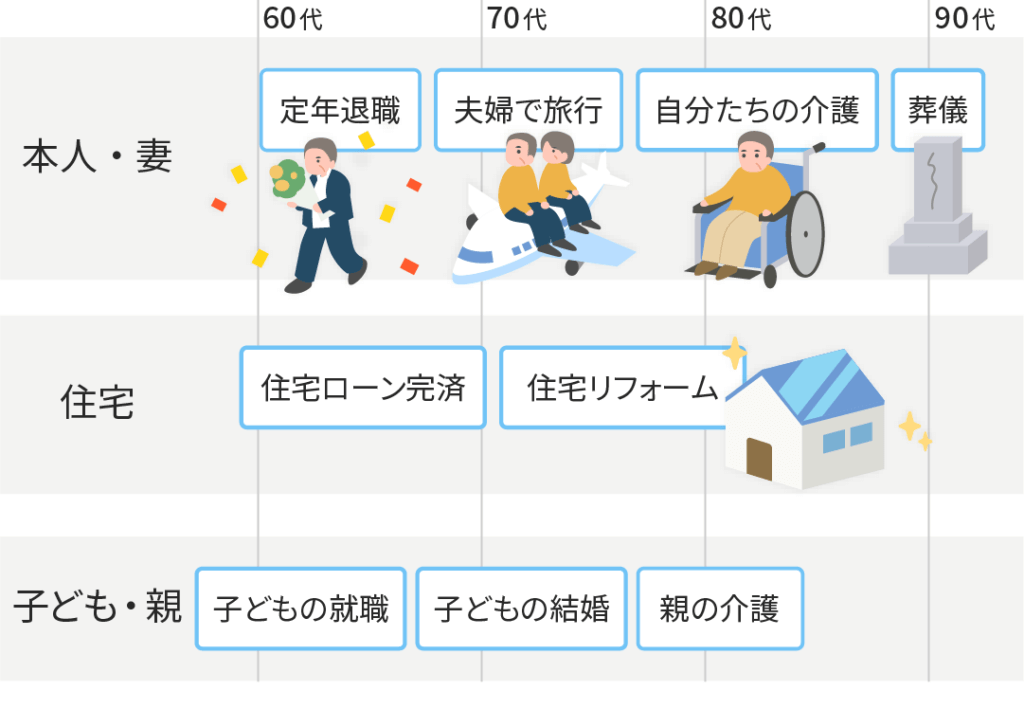

今後必要なお金としては、まず住宅ローンの残りがあります。地方で暮らす両親の将来や、自分の介護費用も心配です。退職後は妻と旅行にも行きたいし、息子たちが結婚したらお祝いもしたいです。

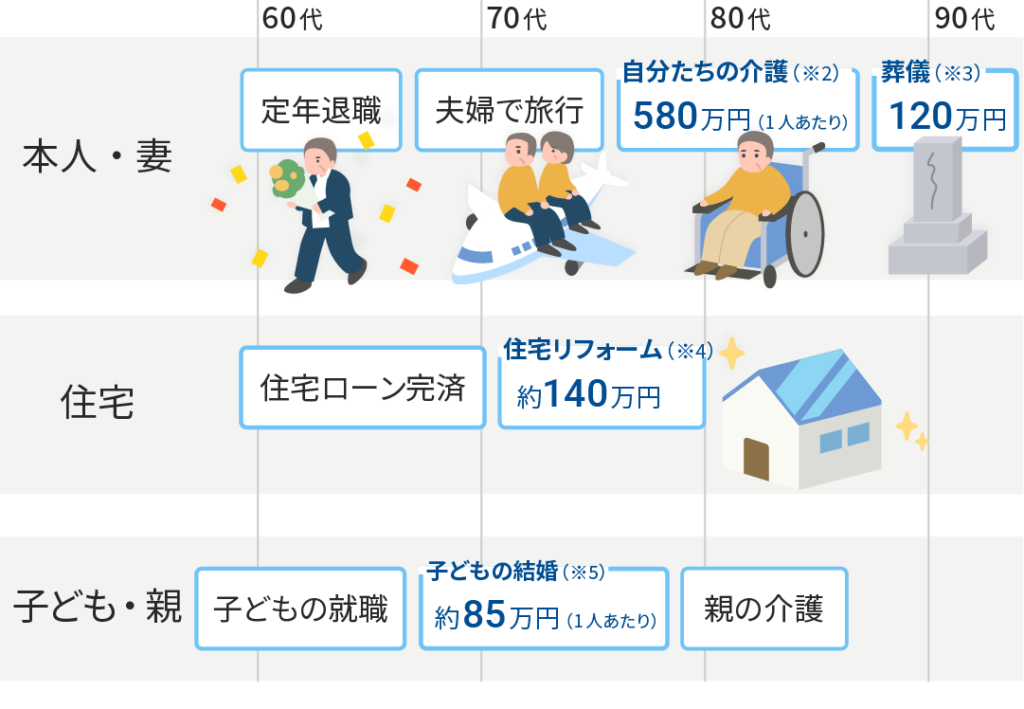

今後必要なお金を「見える化」するためには、まずは思いつくままに、ライフイベントを書き出してみてください。こちらの表で、想定される年代別のライフイベントを挙げています。

相談者さんは54歳。子供は既に巣立ち、教育費の支払いは終わっています。

今後の大きな出費としては、住宅費が想定されます。住宅ローンの支払いが終わった後も、メンテナンス費用がかかります。

趣味にかかる費用も大切です。これまで仕事を頑張った分、旅行など老後の楽しみに使うお金もとっておきたいですね。

介護費用は、ご両親の分もご自身の分も気になるところ。特にご両親の介護費用は、事前にどうするのか話し合っておくとよいでしょう。

最期にかかる葬儀費用も、把握しておきたいところです。

「何にいくらお金がかかるか?」に向き合う

年代別の表を見ると、どのタイミングでお金が必要になるかわかりますね。

ここからは、何にどのくらいお金がかかるのか見ていきましょう。

大きな金額に向き合うのは誰しも怖いものですが、「いくらお金がかかるかわからない」不安から、一歩前に進めるはずです。

想定されるライフイベントをもとに、平均的な費用を記しました。

ここで記載しているのは、まとまったお金の例なので、このほかにも日々の生活費や医療費もかかってきます。

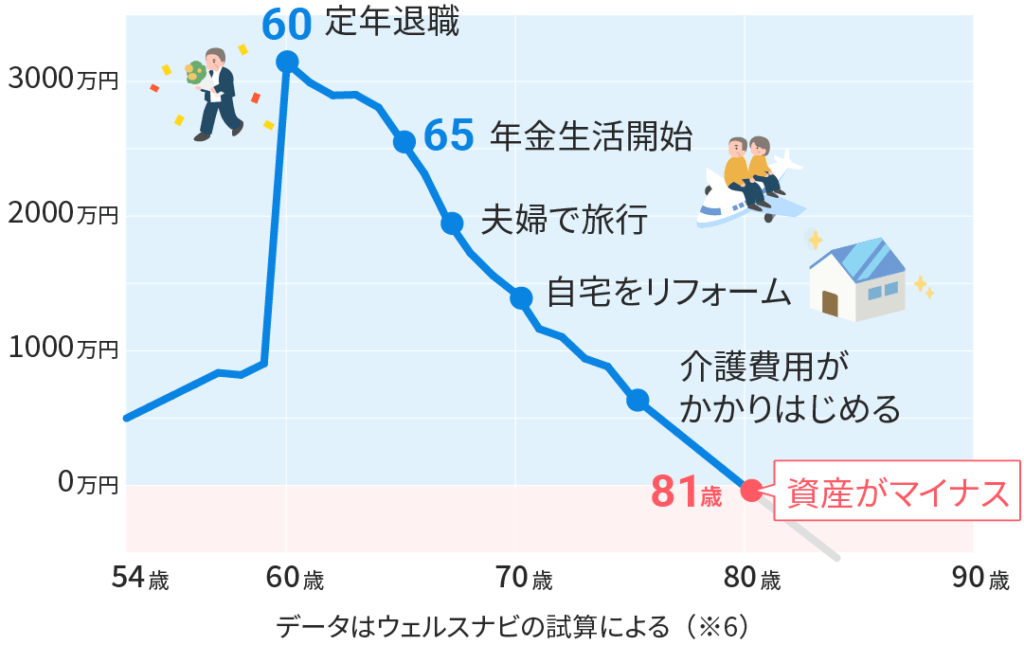

老後資金のシミュレーションをすると

こんなにお金がかかるんですね。ますます不安になってきました。

老後資金が足りるかどうか、シミュレーションをしてみましょう。

生活費や退職金、年金収入、今後のライフイベントを踏まえ、年齢ごとの資産残高の推移を折れ線グラフにしました。

今の想定では、81歳で資金がマイナスになるようです。状況次第では、資金が尽きる時期が早まる可能性もあります。

次回予告

81歳でマイナスか…必要なお金を直視できたことで、「もっと余裕をもって老後を迎えたい」と感じるようになりました。

「老後資金が足りるか不安」という漠然とした不安から、「何にお金が必要で、どうすればいいか」まで考えられるようになったのは、とても大きな一歩です。

次からは、この結果を改善させる方法を考えていきます。

- 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

- 生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」よりウェルスナビが試算

- 株式会社鎌倉新書「第6回お葬式に関する全国調査(2024年)」より

- 令和5年度住宅市場動向調査報告書より

- 株式会社リクルート「ゼクシィ結婚トレンド調査2024」よりウェルスナビが試算

- 下記をもとに算出。

・グラフは資産残高の推移。預貯金のほか、収入と支出の差から計算

・収入は60歳で定年退職後、65歳まで再雇用で働くことを想定。退職金(1,500万円)および生命保険返戻金(750万円)も含む

・支出は家計調査や各種法令等からウェルスナビが試算