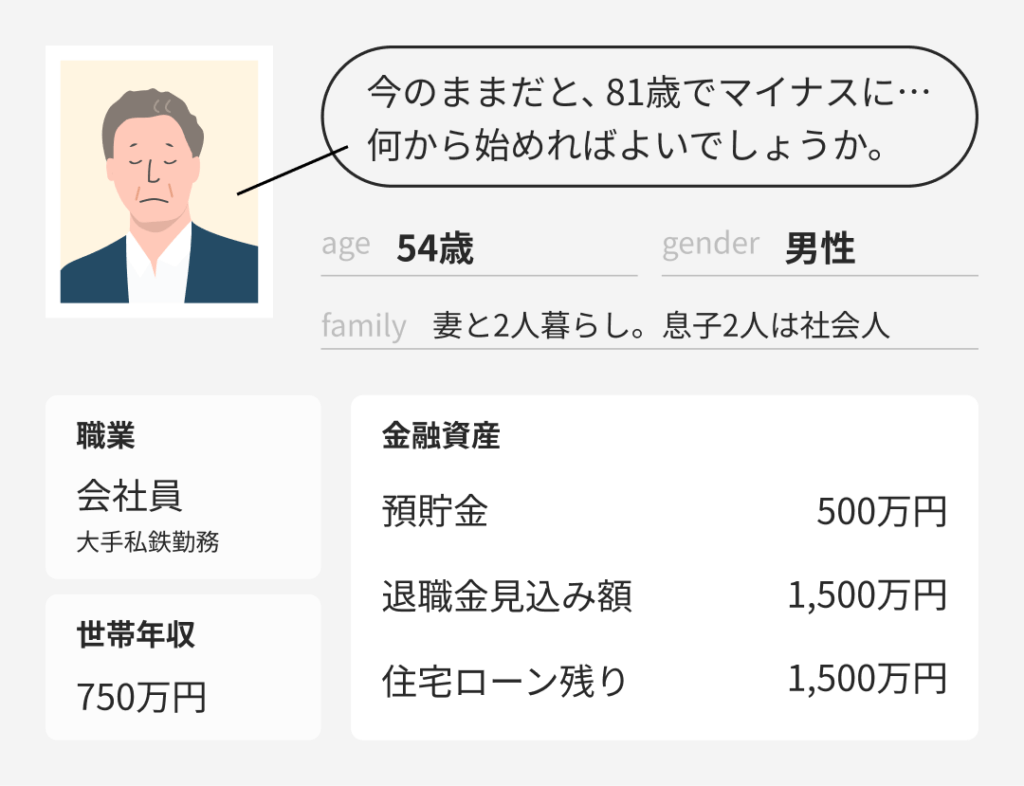

「老後資金が不安」という54歳男性。将来のシミュレーションをすると、81歳で資金がマイナスになるという結果でした。余裕をもって老後を迎えるために、「支出を抑える」コツをみていきます。

ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

目次

- ”隠れ固定費”を探して、月1万円削減

- ライフステージに合わせて、保険の見直しも

- 定年後に減る支出、増える支出

このままだと、「いつかお金が尽きる」と不安なまま老後を迎えることになりそうです。

前回のシミュレーションは「このまま老後を迎えた場合」だったので、今からできることはたくさんあります。まずは、家計の改善から始めましょう。

家計改善でできることは二つ、「支出を減らす」「収入を増やす」です。

今回は「支出を減らす」方法を解説します。

”隠れ固定費”を探して、月1万円削減

節約かあ…今も気を付けていますが、何から手を付ければよいでしょう。

まずは生活の満足度を下げずに、支出を減らす方法を考えましょう。例えば「食費はぎりぎりまで減らす」のような極端な方法だと、節約を続けづらくなります。

支出を効果的に減らす方法の一つが、「隠れ固定費の削減」です。毎月の支出の中で、「普段意識していないけれども、定期的に支払っているもの」はありませんか。

これが「隠れ固定費」です。

相談者さんの家計簿から、探していきましょう。

代表的な例の一つが、携帯電話のキャリアの見直しです。格安SIMに変えることで、月数千円の節約になります。

ほかには、入会したけれども通っていないスポーツクラブの会費はありませんか?運動をしたい場合は、自治体が運営するクラブに通うと費用を安く抑えられます。

毎日会社で買っているペットボトル飲料も、水筒に置き換えれば、一日数百円の節約につながります。

使っていないクレジットカードの年会費がないか、なども見直してみましょう。

車を使う頻度が減っているなら、カーシェアやレンタカーの利用を検討するのも一つです。

ライフステージに合わせて、保険の見直しも

たしかに、なんとなく支払っているものがあるかも…探してみます。保険も気になります。毎月3万円支払っているのですが、減らしてもよいのでしょうか?

相談者さんは今、60歳で払込が完了する終身保険にメインで加入しています。

保険料は毎月2万円。払込完了後、解約返戻金が増えるタイプということで、以前貯蓄替わりにと加入したそうです。ほかにも、保険料が毎月1万円の医療保険を契約しています。

必要な保障額は、ライフステージによっても変わります。子供を扶養している期間に必要な金額と、独立した後に必要な金額は異なります。

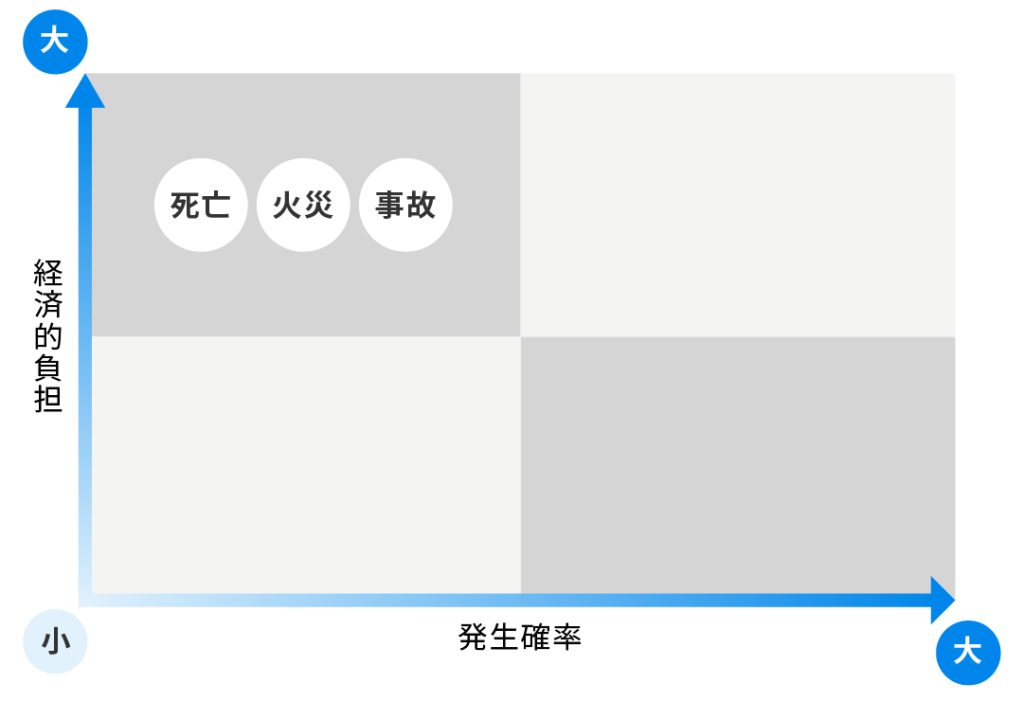

今後起きうるリスクに、保険で備えるべきか、預貯金や公的保険でまかなうべきか。これらは、「発生する確率」と「経済的な負担」を基準に考えるとよいでしょう。

今後の生活で気になるのは、主に介護と病気ではないでしょうか。

高齢になると、病気や介護のリスクも高まるので、例えば民間の医療保険に入ろうとすると、保険料も若い頃と比べると割高になります。

一方で、公的保障は手厚くなります。自己負担額の割合も減りますし、保険で必ずしも備える必要がないともいえます。

このため、現在入っている保険を見直す余地がありそうです。

相談者さんの場合は、子供が独立しているので、死亡保障を厚くする必要性は薄いといえます。家族とより豊かな生活をするためにお金を使うのも、選択肢です。

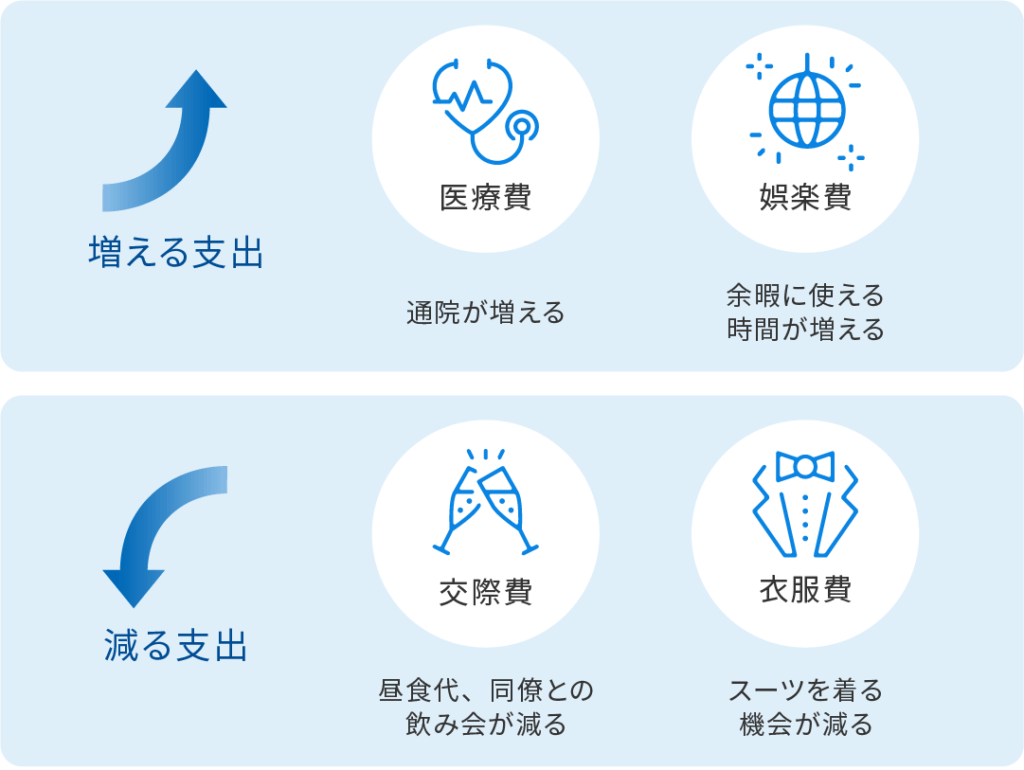

定年後に減る支出、増える支出

保険を見直すポイントがわかりました。定年後は収入も減るでしょうし…支出は見直したいですね。

相談者さんは、60歳で定年退職を迎えた後、再雇用で働く予定とのこと。

一般的には、現役時代より収入が少なくなります。ただ、支出の種類も変わります。

収入が減っても、お金の使い道も変わるので、支出も少なくなる可能性があります。ただ、あらかじめ収入が減ることを想定して支出を減らしておけば、定年後の生活の変化も緩やかに感じられるのではないでしょうか。

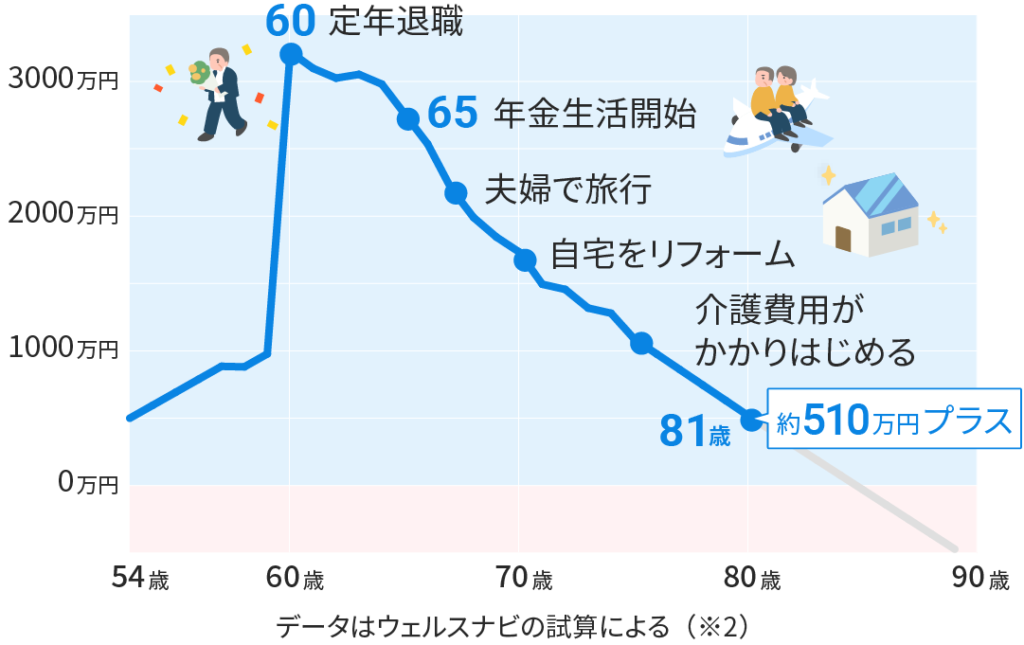

シミュレーションの結果は…

毎月の家計と保険を見直し、毎月2万円支出を減らしたとします。この場合のシミュレーションをみていきましょう。

前回は81歳の時に資金がマイナスでしたが、今回は「約510万円のプラス」に。毎月2万円でも、「ちりも積もれば山となる」ですね!

次回予告

毎月2万円の削減でも、効果がありますね。

シミュレーションの結果は改善しましたが、もっと余裕を持てると安心です。

次回は「収入を増やす」ことを考えていきます。

- 総務省「家計調査報告(家計収支編)2023年」や各種法令などから相談者の年齢・年収に合わせ設定

- 下記をもとに算出。

・グラフは資産残高の推移。預貯金のほか、収入と支出の差から計算

・収入は60歳で定年退職後、65歳まで再雇用で働くことを想定。退職金(1,500万円)および生命保険返戻金(750万円)も含む

・支出は家計調査や各種法令等からウェルスナビが試算