ウェルストーリーとは 働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。 ※相談事例は、よくあるお悩みをもとにしたフィクションです。

「マンション価格高騰」のニュースを見ると、私には一生無理なんじゃないかと思っちゃう…でも家賃も高いし、どうしよう…

ぼくはため息だから家はいらないんだけどね…大変だよね。

人生の三大資金、教育費の次に気になるのは「住宅費」。

何を「決め手」に考えればよいか、解説します。

この記事でわかること

- 賃貸と購入のメリット・デメリット

- 「住宅費」にかけるめやす

- 納得のいく「買い時」

賃貸、マイホーム、どちらがよい?

ため息さん家いらないんだ…(ていうか、うちに住んでる?)というのはさておき…。住宅価格はどんどん上がるかもしれないし、今買った方がいい!って言ってる友達もいて。でも一生賃貸でもいいかも。どう思う?

気になるポイントだよね。賃貸と購入でまず比較していこう。

住宅を賃貸にするか、購入するかは、「何歳まで生きるか」や「将来の地価」に左右されます。トータルでどちらが損か得かは、一概には言えません。

それぞれの特徴を、「住み替えの自由さ」「コスト」「安心感」でみていきます。

| 項目 | 賃貸 | 購入 |

|---|---|---|

| 住み替え | 自由。ライフステージに合わせやすい | 難しいが、資産として売却や賃貸も可能 |

| コスト | 年代問わず家賃・更新料がかかり続ける(住む場所によって柔軟に変えられる) | 完済後は住居費が下がる(ただし修繕費は自己負担) |

| 安心感 | 大きな負債(ローン)を抱えない気楽さ | 老後の住居が確保される万が一の時の保障(団信)がある |

「損得」で考えるよりも、どちらが自分のライフスタイルに合っていると感じるか、どちらに安心感を感じるかが大切です。

賃貸の身軽さもいいけど、マイホームには憧れがあって。でも今は高い…

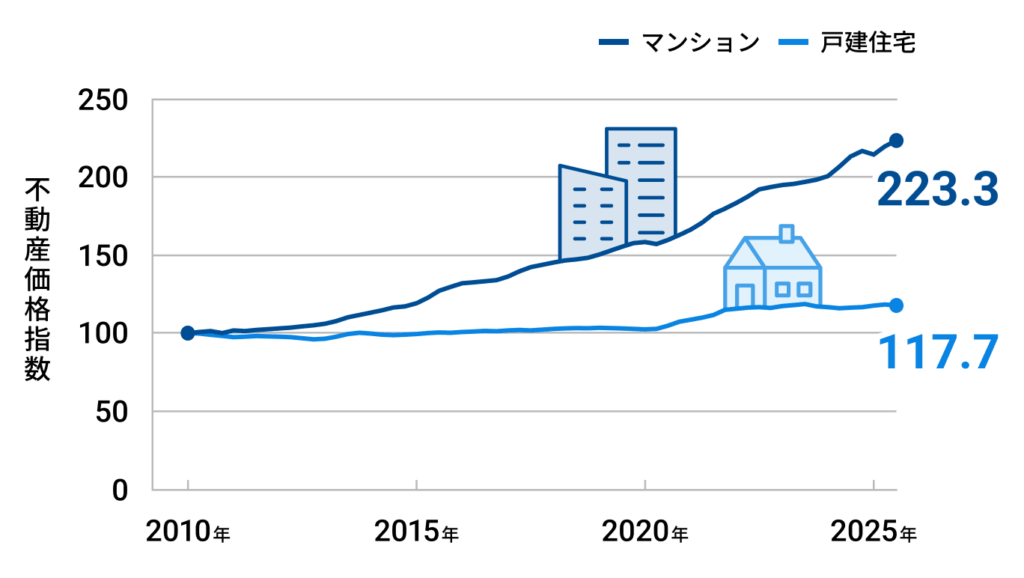

特に、首都圏の新築マンションの価格は、エリアによっては2倍以上になってるんだ。

国土交通省の公表している「不動産価格指数」によると、2010年の平均を100とした場合、上昇の一途をたどっています。

戸建て住宅は1.2倍近くに、マンションは2.2倍以上になっています。

これは全国の不動産の指数なので、首都圏などはさらに高騰が進んでいると報道などでみられます。

住宅費の「めやす」

安くなるまで待った方がいいのかな。買い時っていつなんだろう?

「買い時」は市場の動きではなくて、自分たちに合ったタイミングで決める方がいいよ。

住宅を買う際は、銀行からお金を借りる「住宅ローン」の契約をする方が多いです。

夫婦で暮らす場合、どちらかのみが返済者となる「単独ローン」のほか、「収入合算」や「ペアローン」の選択肢があります。

共働きの世帯では、「ペアローン」が約半数を占めています(※)。

メリットは、二人の収入を合算することで、借入額を増やせること。また、夫婦それぞれで「住宅ローン控除」を受けられるため、節税効果があります。

デメリットは、二人のどちらかが退職や休職をし、収入が減った場合に返済が苦しくなりかねないこと。また、万が一離婚することになった場合、財産分与も複雑になる可能性があります。

二人の収入を合算できると、買える物件の選択肢も広がるのか。

そうだね。でも「二人ならもっと高い家が買える」と安易に考えずに、「返済負担率」を見てほしいんだ。

「返済負担率」とは、年収に対する年間返済額の割合を示し、一般的には25%におさめるのが安心だといわれています。

ですが、昨今の住宅価格高騰の影響を受けて、この割合が年々上がっています。

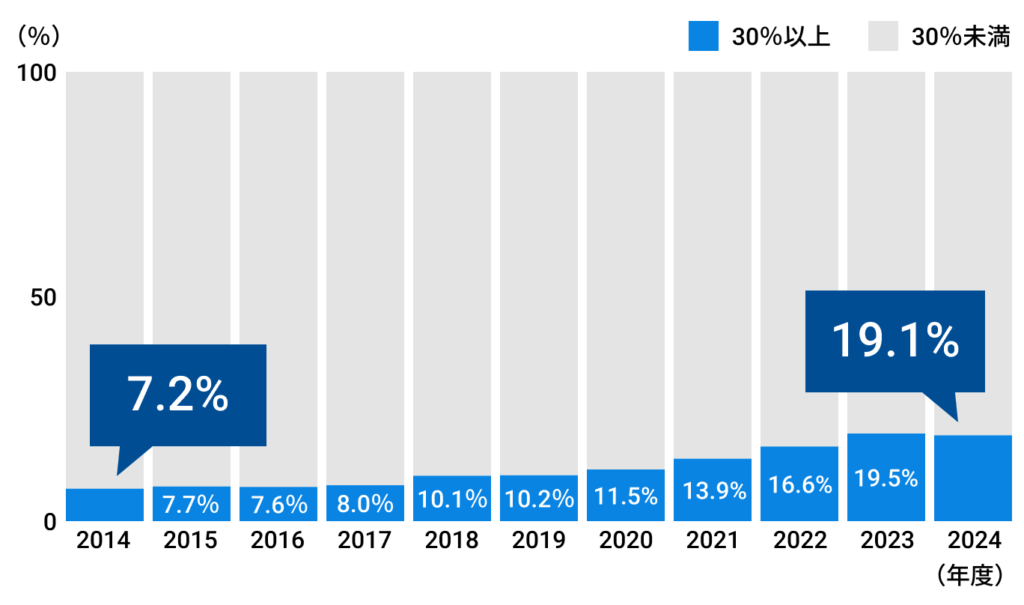

住宅金融支援機構「フラット35利用者調査(2024年度)」によると、世帯月収に占める住宅ローンの返済負担率が「30%以上」となる世帯の割合が多くなっています。

2014年度は全体の7.2%と1割未満だったのに対し、2024年度は「19.1%」と5世帯に1世帯の割合にまで迫る勢いです。

住宅価格がそれだけ高くなっていることが要因ですが、住宅費は家計の固定費。

家計を圧迫しすぎると、他のライフプランにも大きく影響します。

近年は「超長期ローン」など、35年以上のローンで毎月の返済額を減らすものもありますが、「完済時の年齢」も踏まえて考慮する必要があります。

借入時の収入を基準にすると、その先に仮に収入が下がった場合、家計に占める住宅費は重くのしかかることも。なるべく余裕をもった購入ができるとよいでしょう。

初期費用のめやす

そもそも、いくらお金があれば家を買えるの?

初期費用だね。ある程度の自己資金は必要だよ!

フルローンといった、頭金なしで全額を借り入れる方法もありますが、登記費用や融資手数料などは、現金で用意することがほとんどです。

まったく預貯金がない状態で、焦って買おうとするのも難しいのが現状。

例えば「3年後に家を買いたい」などと目標を立てて、お金を貯めていくのがよいでしょう。

「買い時」とは

とりあえず、私はまだ「買い時」じゃないかも。ニュースを見てると不安だけど、自分に合ったタイミングで出会いがあるといいな。

例えば、これから家族が増える予定があるなら、部屋数や周辺の子育て環境が確定してから選ぶのも、失敗しないための大切なタイミングだよ。

価格の動きや周囲の考えだけではなく、自分にとっての「買い時」こそが、その人にあったタイミングといえるでしょう。

納得のいく「買い時」

- その地に10年以上(長期で)暮らす予定がある

- 仕事やキャリア、収入のベースが固まっている

- ライフプランが劇的に変わる予定がない

家族になることで、お金について考えるの増えたなあ。お金って向き合うのが怖いものだと思ってたけど、もやもやしてたものがわかると、気持ちがすっきりするね。

よかった。ちゃんと知れば、お金の知識は自分の人生の味方になるんだよ。

ため息さん、いつか私がマイホーム買ったらいつでも遊びに来てね!