働く世代の資産運用は、その資金を使うまでの長い時間を生かして、積立で運用額をコツコツ増やしていくのが王道とされています。しかし、思ったように積み立てできない期間も長い人生にはあると思います。例えば、お子様がいらっしゃる場合、教育費と資産運用の積立を両立していくのは大変です。今回のコラムでは、子育て期にどのように運用額を増やしていけばいいのか考えていきます。

子育て期は支出が増え、予定通りに積み立てられないこともある

人生では、特にお金のかかる「3大資金」と呼ばれるものがあります。老後資金に住宅資金、教育資金がこれに当たると言われています。子育て期は、時期によって必要な支出が増えます。

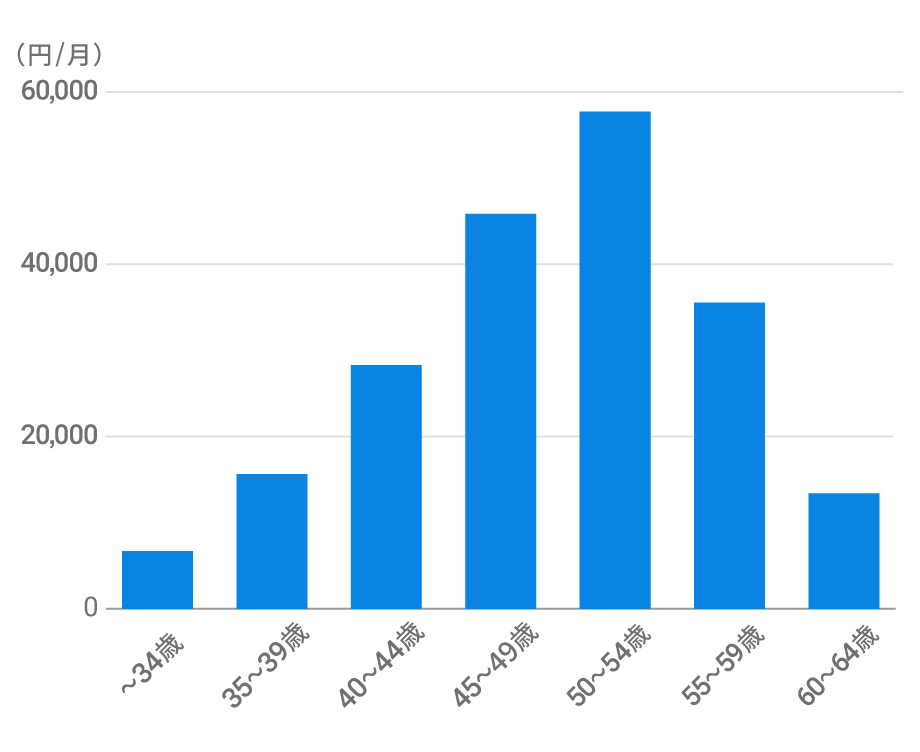

総務省の家計調査(2021年平均、2人以上世帯)から教育に関わるお金の平均値を見てみましょう。授業料など教育関係費が最も多いのは、世帯主が50代前半の世帯で月5万7,726円です。次に多い45〜49歳では、月4万5,855円かかっています。

子育て期は教育にかかるお金の変化が大きい

2人以上世帯の教育関係費の平均

(注)総務省の家計調査(2021年平均)から当社作成

こちらはあくまで平均値で、子どもを通わせる学校が公立か私立かなどによって大きく異なります。

教育費の負担が重い時期には、積立額を減らすなどの柔軟な対応を考える必要があります。その分、運用資産を増やせるタイミングで、積極的に増やしておきたいところです。

運用資産を増やせる時期を逃さない

運用資産を増やせる機会は大きく分けて、2回あります。

1回目は子どもが3〜5歳の3年間です。現在、3〜5歳児の幼稚園や保育園の利用料が無償化されています。2019年10月に無償化される前は、世帯主の収入によっては月数万円の利用料がかかっていました。この期間は、余裕資金を多めに運用に回すことをおすすめします。

2回目は子どもの独立後です。大学に通っていた場合、授業料だけでも年間数十万円以上の負担がなくなります。負担がなくなった分を運用に回し、さらに、できるだけ長く働くことで運用する期間を長く取ることが可能になります。

子育て期で資産運用にお金を回しやすい時期は?

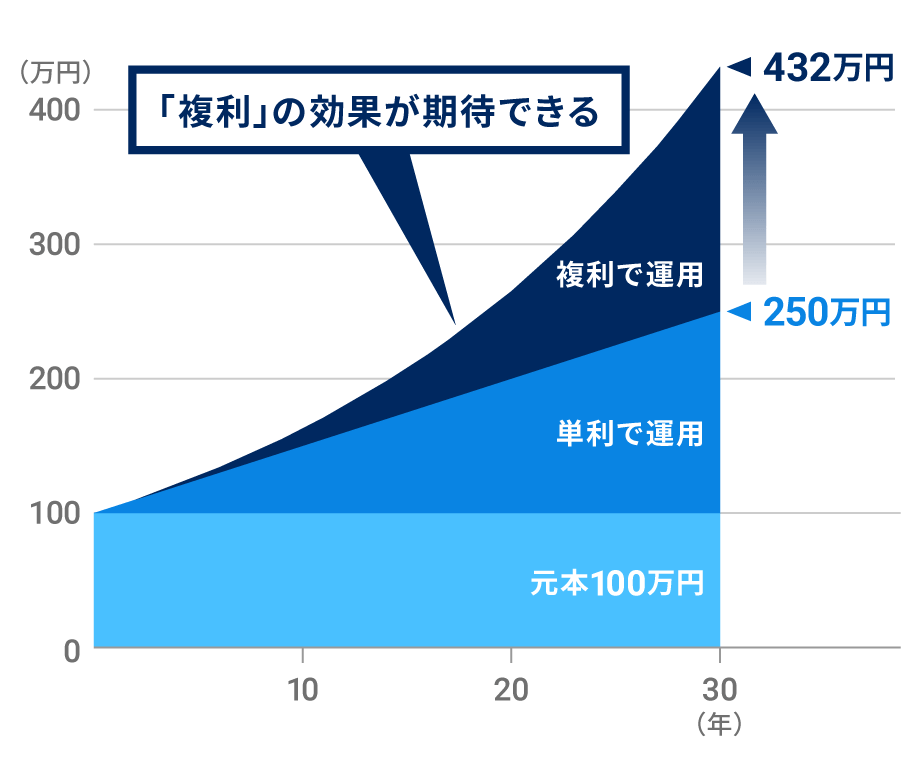

運用期間を長くすると、リターンがリターンを生む効果が期待できる

子どもが3〜5歳の時期などに資産運用に回した資金は、長い期間運用できることで、リターンがリターンを生む効果が大きくなることが期待できます。

分かりやすいよう、単純な例でご説明します。毎年5%のリターンを確実に得られる商品に100万円を投資して、30年間運用したとしましょう。1年目のリターンは5万円です。2年目はその5万円も加えた105万円で運用します。すると2年目のリターンは5万2,500円と、1年目よりも2,500円多くなります。(※)

この2,500円は、1年目に得たリターンである5万円に対するリターン(5万円×5%)です。つまり、運用当初にはなかった1年目のリターンが、2年目に新たなリターンを生みました。これは「複利」の効果と言われます。

20年、30年と積み重なると、「複利」の効果はどんどん大きくなっていきます。

長期で運用すると、「複利」の効果が期待できる

(注)毎年5%のリターンが確実に得られるという前提で、100万円を30年間運用した場合の例。「単利で運用」は1年ごとに得られた利益を現金化、「複利で運用」は利益を翌年の運用の元手に加えたとして試算。当社作成。

このように、長期の資産運用のメリットは大きいため、ぜひ活用したいものです。家族の生活環境の変化によって必要な支出も変わるので、手元に余裕資金があるときは早めに運用額を増やしていき、必要な支出があるときにはそちらを優先できるようにしていきましょう。

※試算では、税金を考慮していません

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。