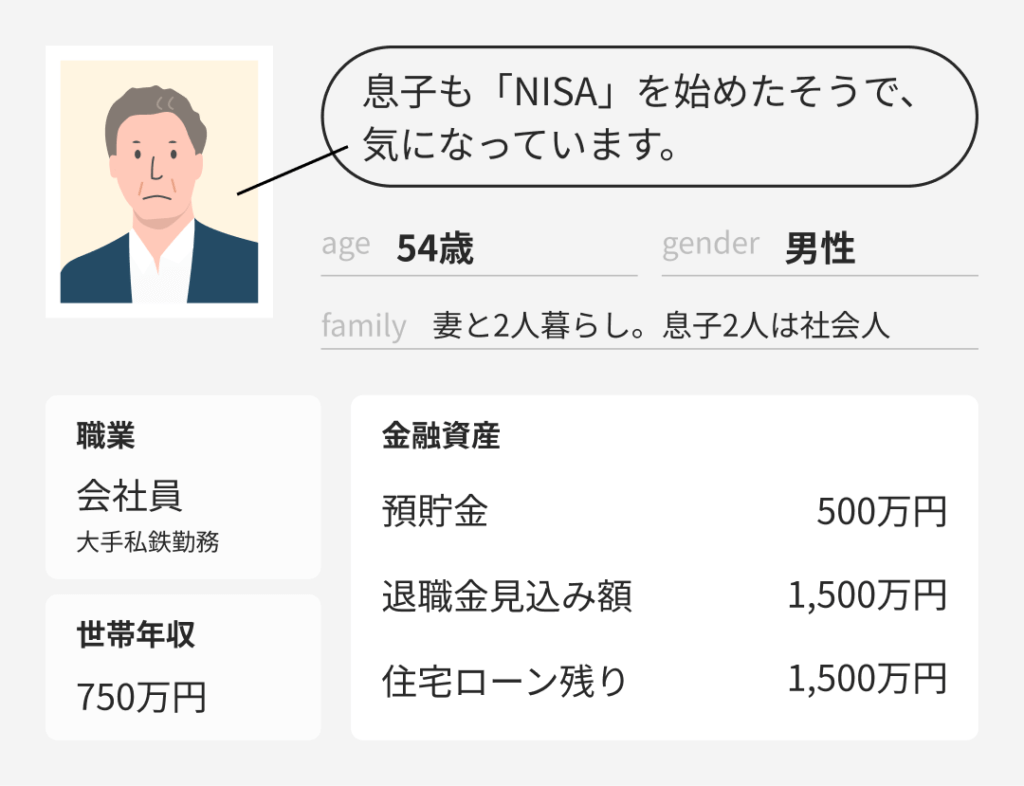

「老後資金が不安」という54歳男性。家計を見直し、働く期間を延ばすと、81歳時点で800万円超が残る見込みになりました。ただし、物価の上昇を考えると、預貯金だけに頼るのもリスクです。最終回は、退職が近い世代の資産運用の考え方を解説します。

ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

目次

- 合言葉は「長期・積立・分散」

- 退職金で資産運用デビューしてもよい?

- 資産配分はライフステージに合わせて変える

合言葉は「長期・積立・分散」

先日、息子と話した際に「NISAを始めた」と言っていました。私もまだ間に合うのでしょうか?

退職前の世代でも、NISAを活用して老後の備えをすることはできます。

NISAは、資産運用をするうえでぜひ活用したい制度です。

通常、投資で得た利益には約20%の税金がかかりますが、NISAでは一定の金額内であれば、原則非課税となります。

つまり、投資して得た利益をそのまま受け取れるということです。

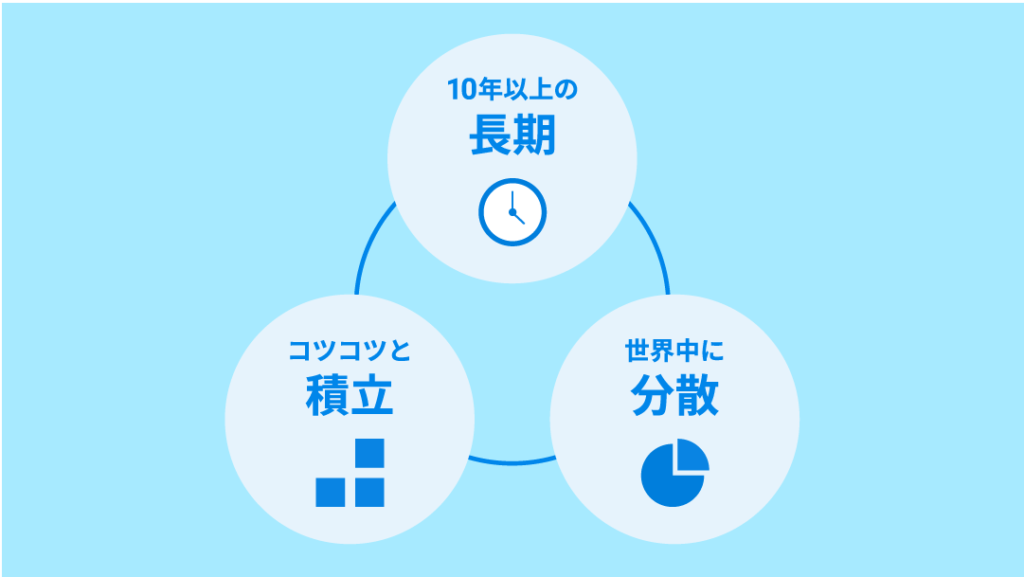

NISAを活用し、リスクを抑えて老後資金を準備するためには、資産運用の基本「長期・積立・分散」を意識することが大切です。

「長期・積立・分散」の資産運用では、少なくとも10年以上の長い期間、毎月など定期的に決まった間隔で、世界の様々な資産に分けて投資します。

リスクを抑えつつ、世界経済の成長率を上回るペースで資産を増やしていくことを目指すことができる運用スタイルです。

退職金で資産運用デビューしてもよい?

周囲から、退職金が入って資産運用を始めるケースもよく聞きます。

退職金は一度に大きな金額が手に入るタイミングです。

人生で最も現金が手元にある時、と言ってもよいでしょう。つい気が大きくなって「もっとお金を増やしたい」と投資を始める方もいるかもしれませんが、万が一高リスク商品への投資で資産が大きく目減りしてしまうと、老後の計画も大きく変わってしまいます。

「退職金で投資デビュー」とならないためにも、今のうちからコツコツ始めておくことをおすすめします。

一般的に、世界全体の株式に対して投資した場合でも、年間で4~6%程度が期待できるリターン(投資したお金に対してもうかる比率)と言われています。

資産が増えたり減ったりした時に、自分がどう感じるかは体験しないとわからないもの。働いている今のうちに、少額からでも始めてみてはいかがでしょうか。

資産配分はライフステージに合わせて変える

今のうちから経験を積んでおく方がよさそうですね。息子に何に投資をしているか聞いたところ、「株式の投資信託」と話していました。最近よく耳にしますが、私も同じものを選んで大丈夫でしょうか?

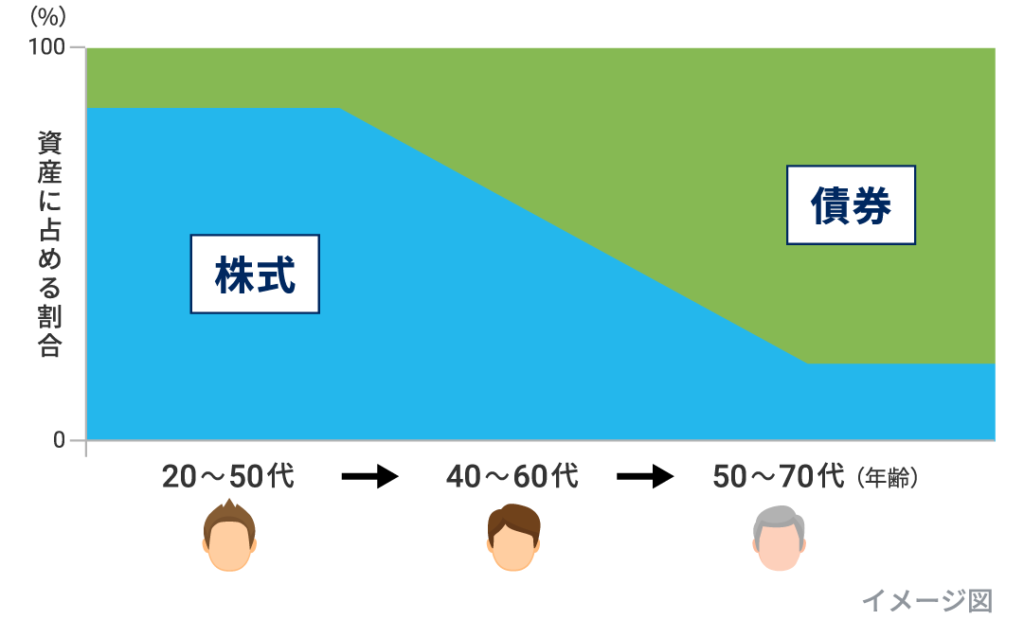

資産運用において取れるリスクは、ライフステージによって異なります。

息子さんは今20代なので、一般的にはリスクを取りやすい時期です。株式相場に下落があっても、時間をかけて取り戻せる可能性があります。

ただ、年齢を重ねるとリスクを取りにくくなります。リタイアが近付いたら、株式の比率を下げて、比較的リスクが低い債券などの割合を高めていくのが望ましいです。

50~60代で、10年以内にリタイアを予定している場合は、株式の比率を50~60%程度にするのが目安です。

年齢だけでなく、ご自身が「値動きが大きい不安になる」かなど、考え方によっても取れるリスクは異なるので、一つの基準にしてみてください。

「自分に合ったリスクを取る」。これが、NISAを始める際に覚えておきたいポイントです。

まとめ

これまでは漠然と老後資金に不安を感じていましたが、どのように備えればよいのか、具体的にわかってきました。

選択肢が見えてきただけでも、大きな一歩です。

これまで5回にわたって、老後資金の「ためる」「ふやす」ための方法をお伝えしてきました。できることからぜひ、始めてみてください。