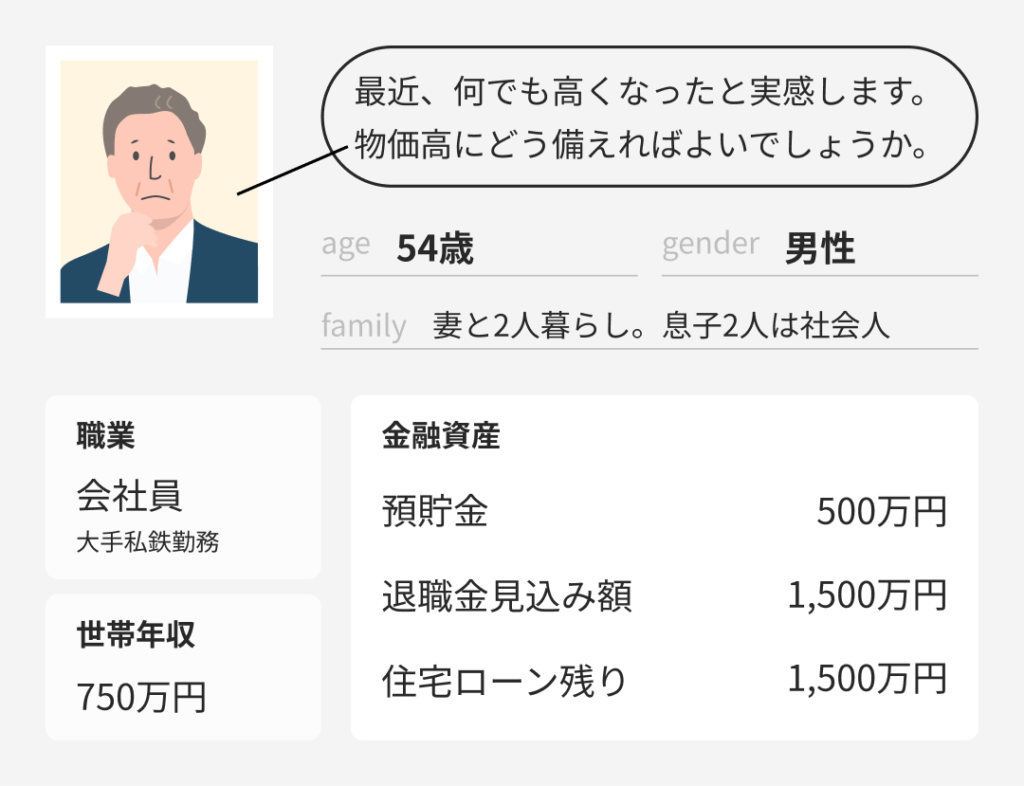

「老後資金が不安」という54歳男性。不要な支出を減らし、年金の受給開始時期を遅らせて働く期間を延ばすと、81歳に残る資金は「マイナス」から「800万円超」へと改善しました。ただし、物価高の影響でこのシミュレーション結果が変わる可能性もあります。

ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

目次

- 10年で変わったものの値段

- 資産が「預貯金だけ」もリスクに?

10年で変わったものの値段

シミュレーション結果が改善したのでほっとしていましたが、物価高は不安です。

今回のシミュレーションには、物価の影響は反映していません。

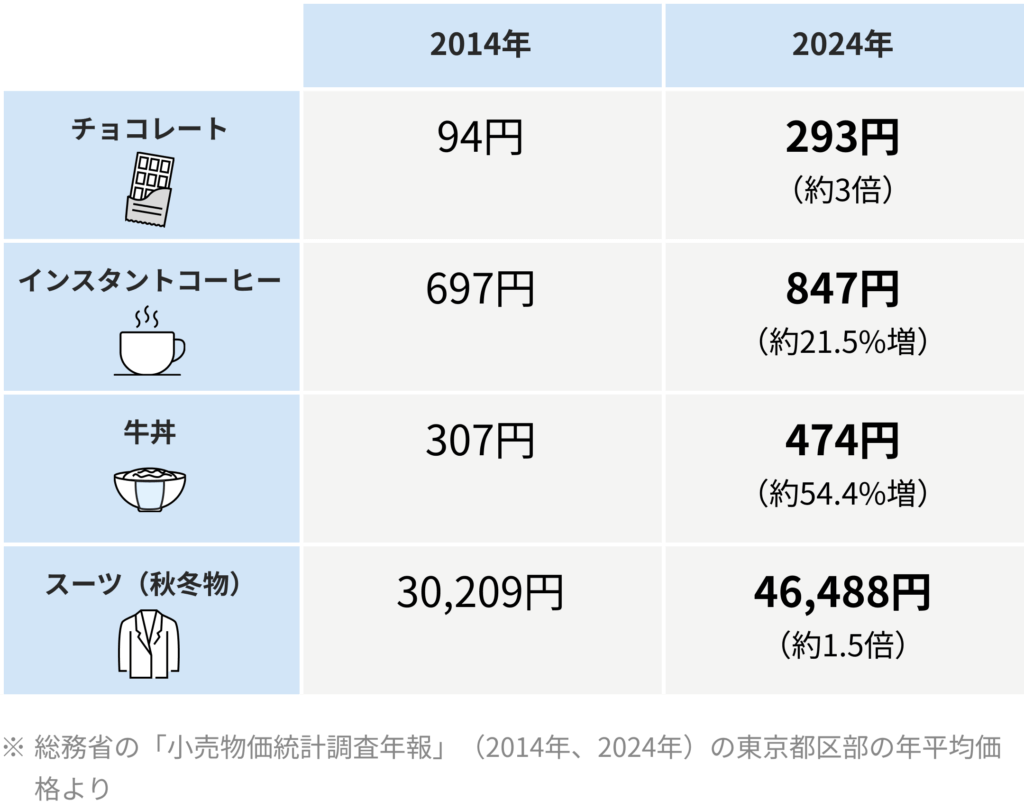

最近ものの値段が上がっていると感じる方も多いと思いますが、この10年で身近なものの価格がどれくらい変化したか、見てみましょう。

近年は原材料価格の上昇や輸送費の高騰で、ものの値段が上がっています。

輸入原料や為替によって上昇幅に違いがありますが、身近に感じるものが多いのではないでしょうか。

データを見ると、同じ1,000円でも、10年前と比べて買える牛丼の数が変わっていることが分かります。10年前は1,000円で3杯食べられましたが、今は2杯しか食べられません。

「1万円はいつでも1万円」と思ってしまいがちですが、価値が変わっているんですよね。

まさに、それが「お金の価値が目減りする」ということです。

資産が「預貯金だけ」もリスクに?

預貯金だけで老後資金に備えるのは、難しいということでしょうか。

銀行にお金を預けても、金利は高くて1%前後のところが多いのが現状です。物価がそれ以上のペースで上がると、現金の価値は追いつきません。

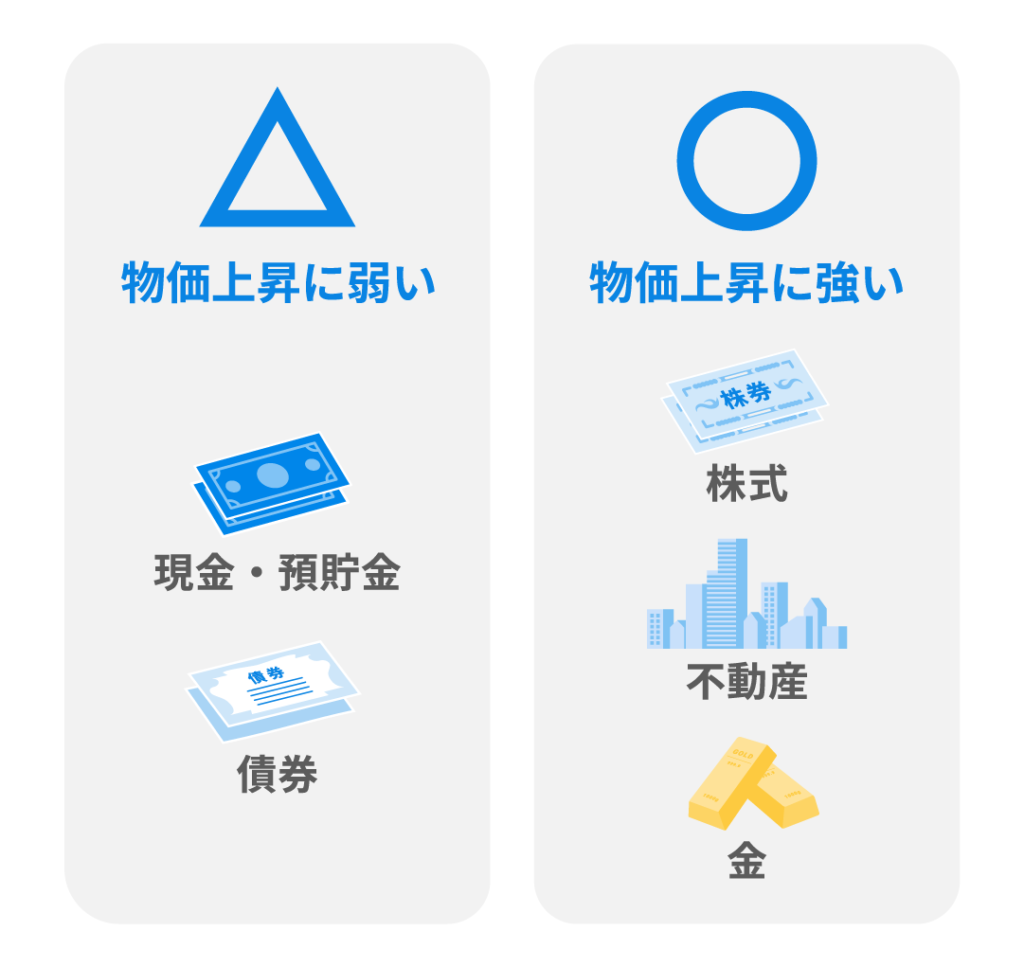

物価が上昇している時は、資産を預貯金だけに集中させることも一つのリスクになりうるのです。

このような時は、現金よりもモノを資産としてもつことが、対策になります。

一般的には、株式、不動産、金が「インフレに強い」とされます。

現金は「安全」と思ってしまいがちですが、株式や不動産などと同じく、資産の一つ。

「預貯金のみ」ではなく、様々な資産に分散してもっておくことを検討してみてはいかがでしょうか。

次回予告

株式をもつということは…投資をするということですよね。「資産を分散させて持つ」と考えると興味がわきました。

手元の資産をほとんど現金や預貯金のままにしておくことにも、リスクはあります。

当面使う予定のないお金は資産運用に回すことも、考えてみてはいかがでしょうか。

次回は、「退職前の世代が資産運用をする際に気を付けたいポイント」をお伝えします。

- 総務省の「小売物価統計調査年報」(2014年、2024年)の東京都区部の年平均価格より