ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

転職して初めての給料日!年俸制に変わったから、毎月の手取りが一気に増えた!服とか全部買い換えちゃおうかな。

待って!収入が増えた時は実は要注意なんだ!

(今日はため息ついてないけどなあ…)

初めての給料日だからこそ、このタイミングで知っておいてほしいんだ

転職で年収がアップした方、あるいはボーナスはなくなったものの「年俸制」で毎月の手取りが増えた方もいるのではないでしょうか。

その一方で、収入が下がった場合は、毎月の生活費を見直すタイミングとなります。

今回は、転職を機に知っておきたい「家計管理」について解説します。

目次

- 収入が増えると、支出は増えてしまうもの?

- 老後資金も「自分で備える」が大切に

- 「先取り貯蓄」の仕組みをつくろう

収入が増えると、支出は増えてしまうもの?

ボーナスはないとはいえ、毎月使えるお金が増えたのはうれしいなあ。

油断は禁物!収入が増えると、支出は増えてしまうものなんだ。

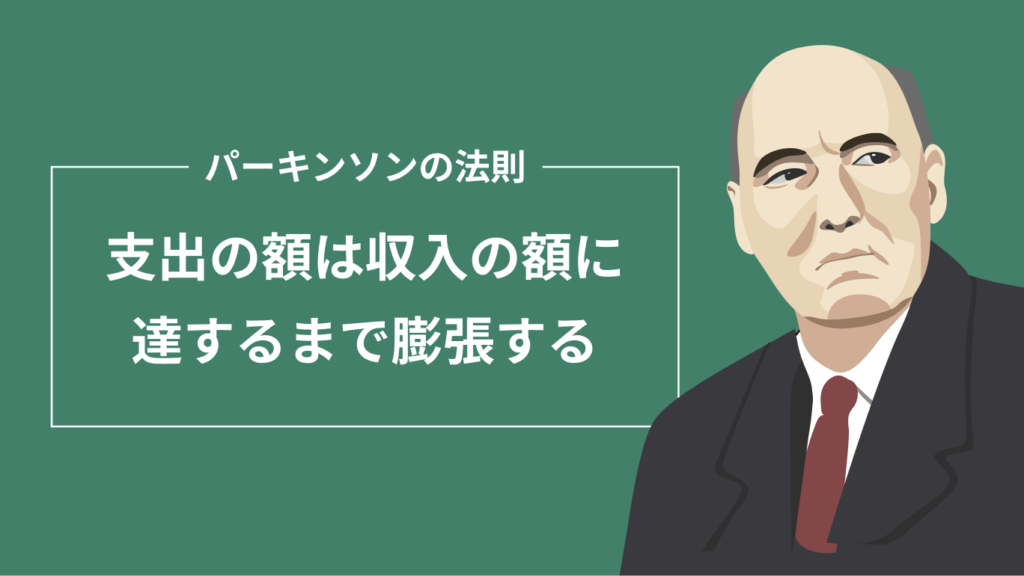

収入が増えると、ついつい生活レベルを上げてしまいがちです。これは、「お金はあるだけ使ってしまう」というパーキンソンの法則が働くため。

この「思考のクセ」は誰にでも起こりうるものです。

普段の買い物でつい、「収入も上がったし」と多めに買ってしまったり、少し高いものを買ってしまったり。これがまさに「パーキンソンの法則」です。

まずは、誰しもこの思考のクセがあると意識し、これまで通りの支出に抑えることを心がけましょう。これにより、増えた収入分を貯金や投資に回せるようになります。

老後資金も「自分で備える」が大切に

クセみたいなものなのかあ。でもわかるなあ。気をつけようっと。

今回の会社って、退職時にはまとまった退職金を受け取れないんだよね?今回転職したことで、「定年退職時にまとまった退職金を受け取って、老後資金にまわす」という計画も変わったのだから、なおさら注意してほしいんだ。

退職一時金・年金制度がある会社は企業全体の約75%(※1)です。転職時、特に従業員規模の異なる会社に移る際には、「年金制度はあるが、一時金はない」といったケースもあり得ます。

転職は、毎月の収入だけでなく、老後資金の計画にも大きな影響があります。

会社に頼るだけでなく、NISAやiDeCoといった制度を積極的に活用し、「自分の人生のためのお金を自分でつくる」という意識を持つことが大切になります。

タメ息さんのワンポイントアドバイス

転職した時、住民税はどうなる?

転職するタイミングによっては、住民税を自分で支払う「普通徴収」に切り替わるケースがあります。前の会社での給与天引き(特別徴収)がストップし、納税通知書が自宅に届くため、支払い漏れがないよう注意が必要です。新しい職場での手続き状況を事前に確認しておきましょう。

「先取り貯蓄」の仕組みをつくろう

ううっ。ますます貯金って大事なんだなとわかったけど…気持ちに負けてしまいそうだ。

無理なく貯蓄をするためには「先取り貯蓄」が大事だよ!

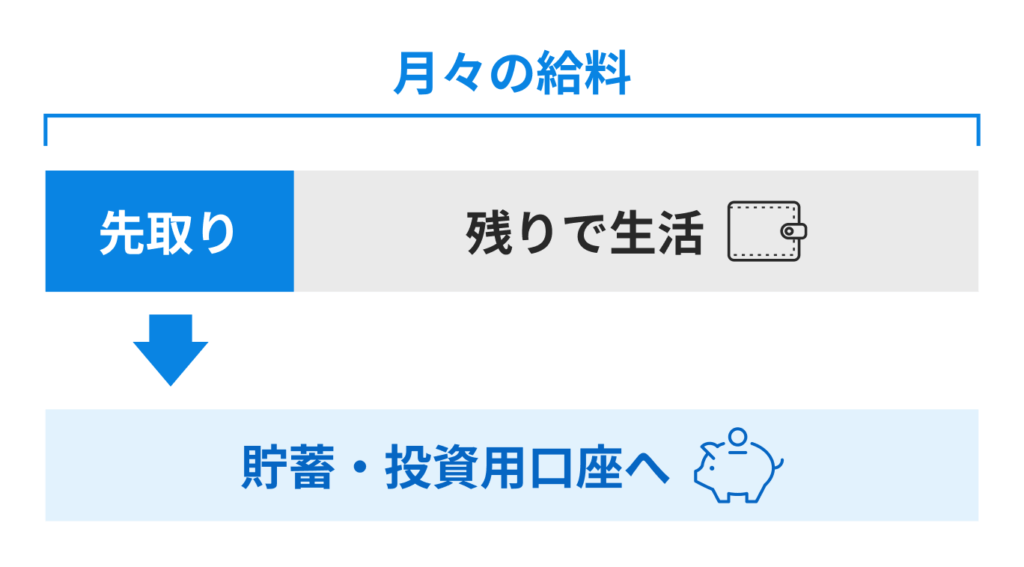

お金が貯まらない人の多くは、「使った残り」を貯金しようとしてしまいがちです。

そこで実践してほしいのが「先取り貯蓄」です。

給料が入ったら自動的に貯蓄分を別の口座に移すようにする、NISAに毎月3万円積み立てる、などの仕組みをつくりましょう。給料日の後すぐにこうした「先取り」で貯蓄をすると、残ったお金で生活費のやりくりをする、といった習慣をつくりやすくなります。

収入が増えた時こそ、「将来のために先にためておいて、残りでやりくり」という習慣を身につけましょう。

先取り貯蓄ができたら、支出も大きく変えずに済みそう。がんばってみます!

その通り!(だんだんため息をつくことも減ってきたね…!)