ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

まずは前の会社の年金をiDeCoに「移換」しないと。(スマホの手が止まる、ため息)

早速調べてるんだね!えらい!

転職を機に、前職の企業型年金の移換手続きで「iDeCo」について調べる方も多いのではないでしょうか。

また、「NISA」とどちらを優先して使うか、気になる方もいるかもしれません。

今回は、二つの制度の違いと、どちらの制度を始める際にも共通して気を付けておきたいポイントについて解説します。

目次

- NISAとiDeCoの違い

- NISAとiDeCo、どう使い分ける?

- 運用する時のポイント

NISAとiDeCoの違い

iDeCoへの移換もしないといけないけど、NISAとはどう違うの?

いずれも、税金の優遇がある制度という点は共通しているよ。ライフステージによって使い分けができるから、みていきましょう!

投資で得た利益には、通常約20%の税金がかかります。将来のための資産形成をするうえでは、税金の優遇があるiDeCoやNISAはぜひ活用してほしい制度です。

それぞれの制度については、こちらをご覧ください。

2つの制度は併用して使うことも可能です。

大きな違いは、投資した資金を「いつ引き出せるか」です。

iDeCoは原則として60歳までお金を引き出せません。一方で、NISAは投資した資金をいつでも引き出すことが可能です。

NISAとiDeCo、どう使い分ける?

なるほど。併用できるんだね。iDeCoは前の会社のDCを移換しないといけないから、必須として。NISAも始めようかな?

どっちも始めるとして、月々の収入は限られてるからね。まずはNISAに回す金額を多めにしていいんじゃないかな。

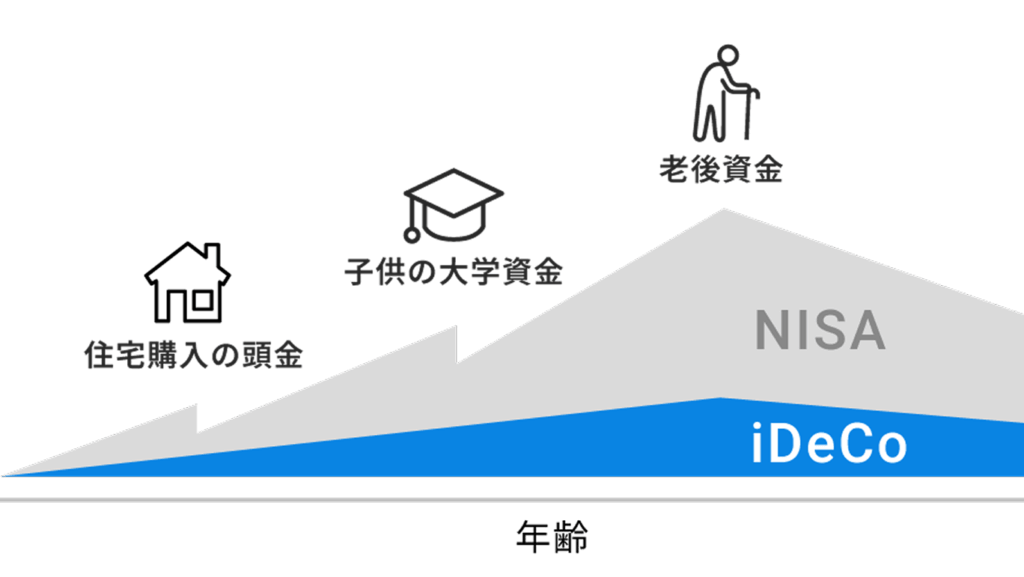

引き出せるタイミングが異なるので、それぞれ違う用途で始めるのもよいでしょう。

iDeCoは原則として60歳までお金を引き出せないので、老後資金に。

NISAは投資した資金をいつでも引き出せるので、今後のライフイベントに合わせて柔軟に対応できます。例えば、住宅購入の頭金にしたり、子どもの教育資金にしたりなども可能です。

今後のライフイベントが多い相談者さんの世代は、NISAを優先するほうがよいといえるでしょう。

iDeCoの口座を開いた場合も、掛金を積み立てず、そのまま運用を指示して置いておくことも可能です。少額でも積立をしておくことで、老後資金を早いうちから準備できます。

毎月投資にまわせるお金は限られていると思いますので、まずはNISAを活用しながら、資産運用を始めてみるのはいかがでしょうか。

iDeCoもNISAも、どう運用するかは自分で決めないといけないんだよね。

そうだね。大切なのは「長期・積立・分散」投資だよ。

iDeCoもNISAも、大切にしたい投資の考え方は同じです。どちらも長期目線で運用しましょう。

運用する時のポイント

運用する商品も、どれがいいか迷う方も多いのではないでしょうか。

長期の資産運用において重要なポイントは、過度にリスクを取るべきではないという点です。そのためには、特定の投資対象に集中投資をしないことが大切です。

例えば、株式だけに投資をしていたとして、投資した資金を引き出したいと思っていたタイミングで、株式市場の下落によって価値が半分に目減りしてしまったら……相場が回復するまで待たなければいけません。資産運用を続けることが難しくなってしまうのではないでしょうか。

リスクを抑えるためには、株式だけでなく、債券や不動産、金にも分散投資をするのがおすすめです。そうすることで、リスクを抑えながら長い目でリターンを狙うことができます。

NISAでの投資は、使うタイミングに合わせてリスクを考えるようにしましょう。

iDeCoでの投資は、長期運用となることが決まっているため、NISAよりはリスクをとった運用ができるかもしれません。その場合でも、分散投資をしましょう。DCの商品選択でも同じです。

一点注意いただきたいのが「元本確保型」です。銀行の定期預金や保険等で運用しているため、元本が大きく減る可能性は低いものの、大きく増える可能性も低いです。物価が上がると、現金の価値が目減りしてしまうので、せっかく積み立てたお金の価値も下がってしまうかもしれません。

ウェルスナビでは、一人ひとりに合った運用プランを5つの質問から診断します。参考にしてみてはいかがでしょうか。

自分にあったリスクで運用することが大事なんだね。選ぶポイントがわかるとすっきりするね。

よかった!時間があるときに、やってしまおう!