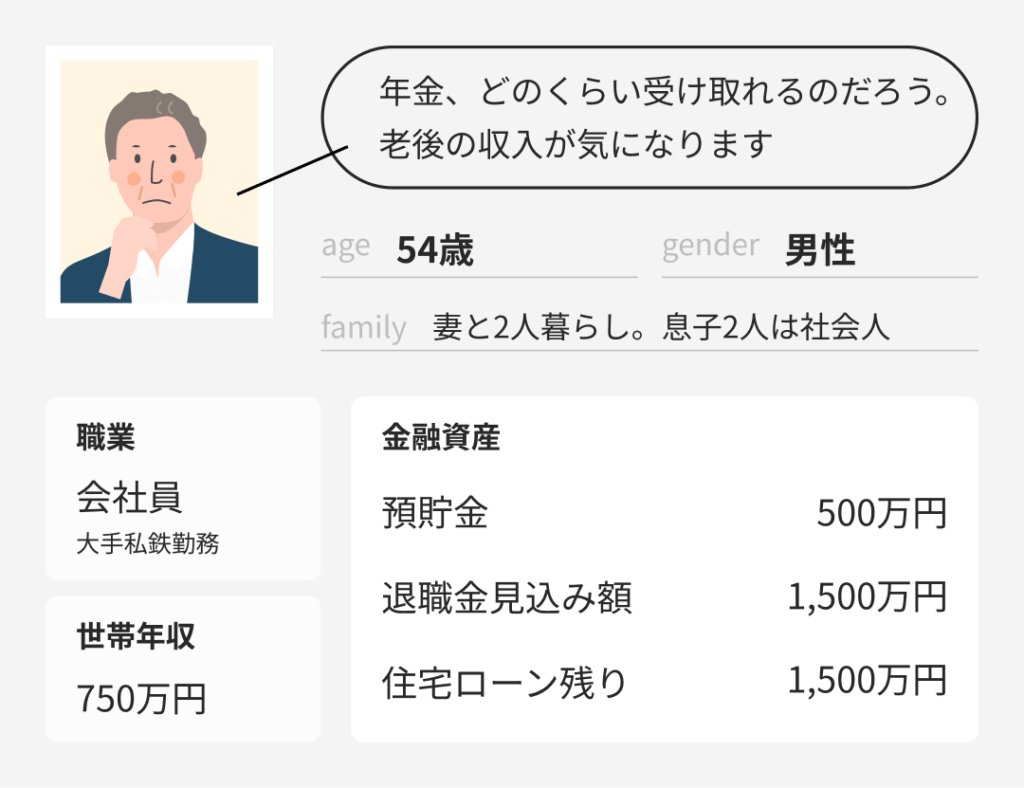

「預貯金が500万円。老後資金が不安」という54歳男性。「毎月2万円」の支出削減によりシミュレーションの結果は改善しましたが、さらに余裕を持てると安心です。今回は「収入を増やす」をテーマに考えます。

ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

目次

- 年金の「繰り下げ受給」で受取額を増やす

- 「国民年金のみ」の繰り下げ受給も選択肢

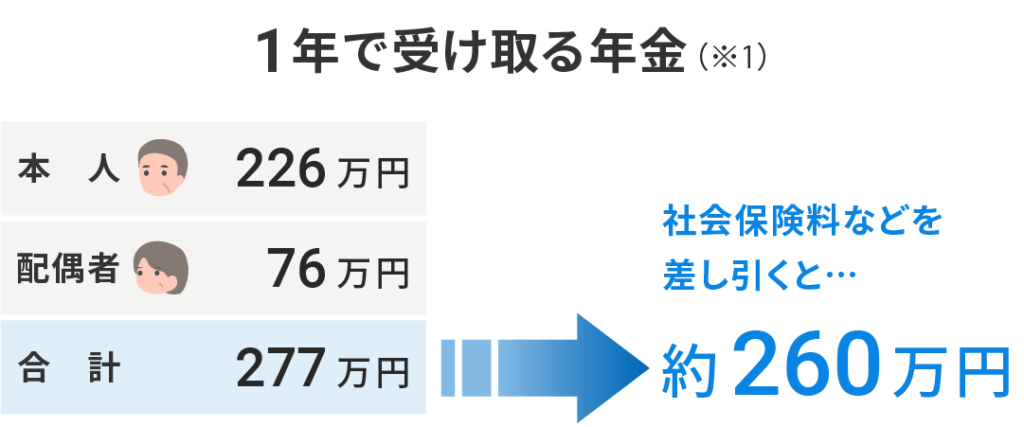

老後の主な収入源になる、年金。いくら受け取れるのか、不安です。

年金をどのくらい受け取れるのか、気になりますよね。自営業か、会社員かなど、働き方によって仕組みが異なります。

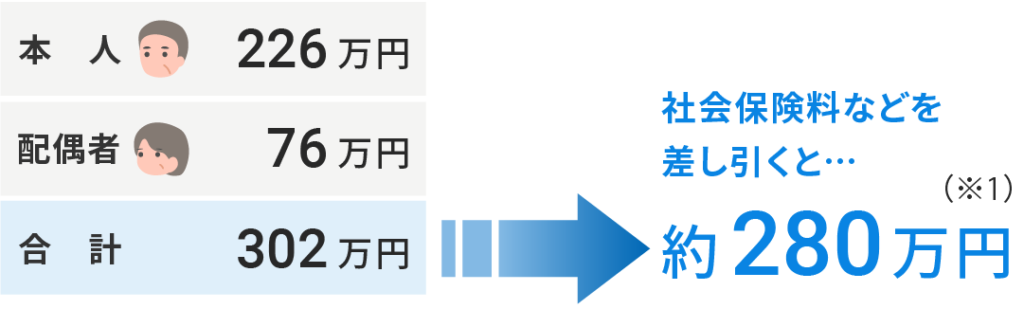

相談者さんは会社員なので、65歳から「老齢基礎年金(国民年金)」と「老齢厚生年金(厚生年金)」を受け取れます。

受け取れる金額は、収入によって異なります。相談者さんの今の収入をもとに、配偶者の分を含めて試算すると以下のようになります。

今の収入をベースに考えると、心もとないですね。

定年時に受け取る退職金などもあるとはいえ、不安になりますよね。

収入を少しでも増やせる方法がないか、考えてみましょう。

年金の「繰り下げ受給」で受取額を増やす

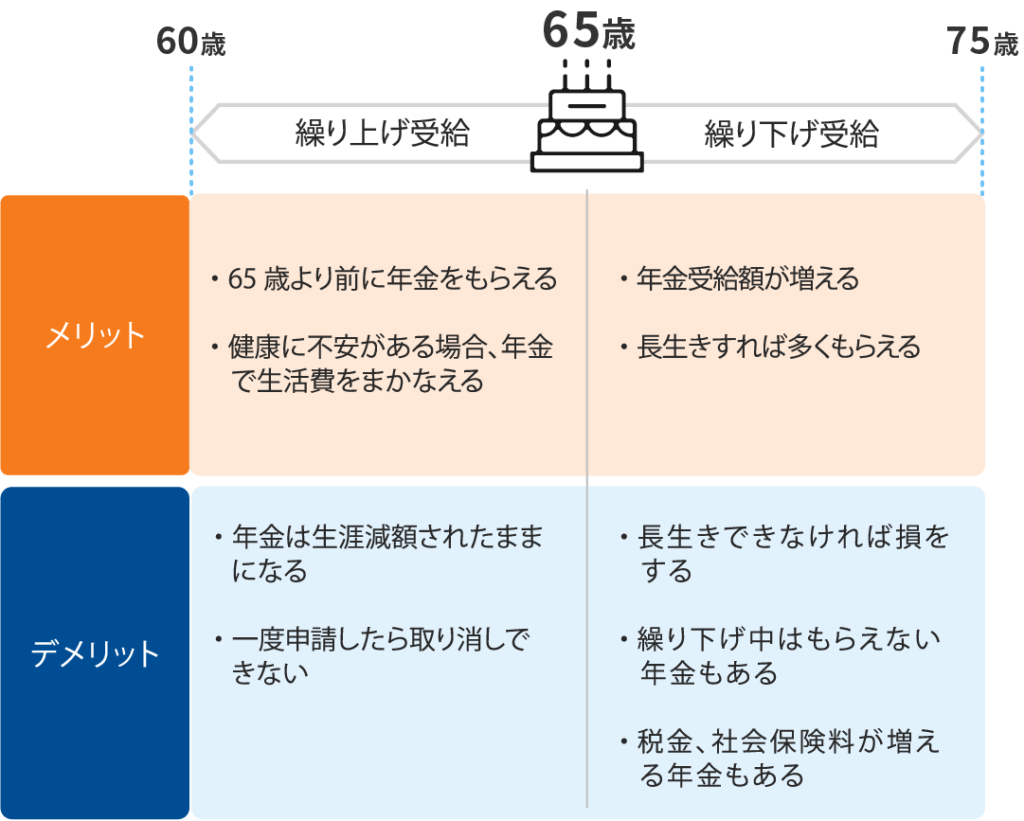

収入を増やす方法の一つとして、「70歳まで働き、年金の受け取りを遅らせる」選択肢もあります。

年金の受け取り時期を遅らせると、年金はどう変わりますか?

年金は原則として65歳から受け取れますが、前倒しで受け取る「繰り上げ受給」や、時期を遅らせて受け取る「繰り下げ受給」といった選択肢もあります。

「繰り上げ受給」の場合は、60歳から65歳になるまでの間に受け取ります。早めた月数に応じて、受け取れる年金が減ります。

「繰り下げ受給」では、66歳~75歳の間で受け取ります。遅らせた月数に応じて、受け取れる年金が増えます。

それぞれにメリット、デメリットがあるため、ご自身のライフスタイルに合った形を選ぶとよいでしょう。

年金の受け取りを遅らせると、1か月ごとに年金額が0.7%増えていきます。たとえば、70歳まで受け取りを遅らせた場合は、年金額は42%多くなります。

「国民年金のみ」の繰り下げ受給も選択肢

42%の増額と聞くと、ちょっと気になります。ただ、一切受け取らないのも不安かなと…

年金を受け取りたいと思った場合は、66歳以降であればいつでも請求ができます。

また、国民年金と厚生年金は別々に繰り下げることもできます。

例えば「国民年金のみ受け取りを遅らせ、70歳から受け取る場合」は以下のような計算です。

シミュレーションの結果は…

手取りで20万円増えるなら、その分生活費に充てられそうです。近頃はシニアで働いている人も多いですし、検討してみます。

今は、65歳以上の方のうち、4人に1人が働いているそうです(※2)。年齢ごとにみると、65~69歳は2人に1人が、70~74歳では約3人に1人が働いています。

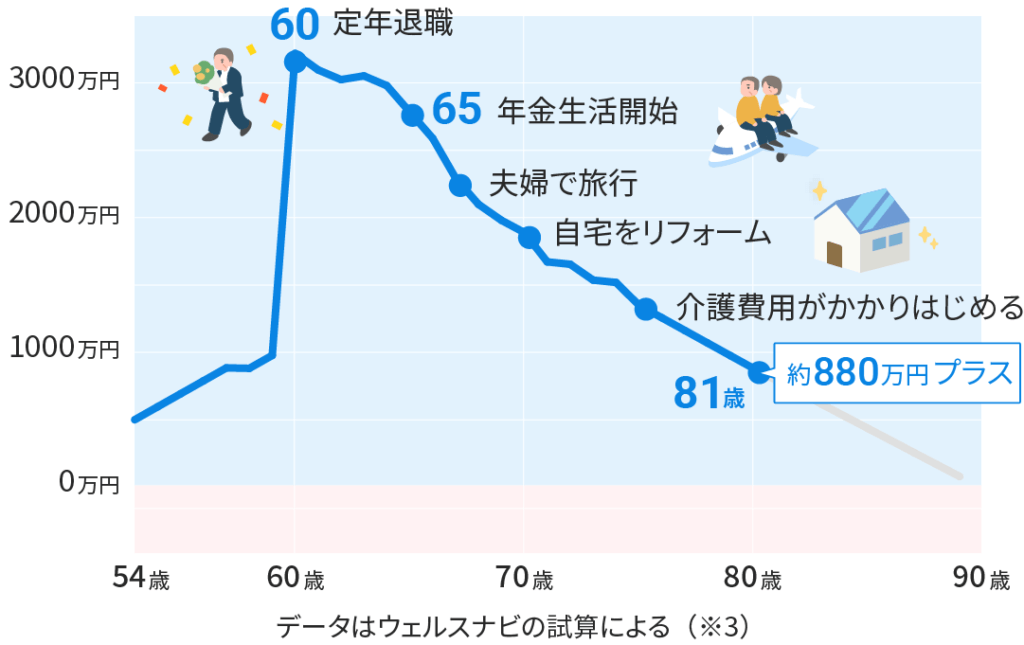

「国民年金のみ受け取りを遅らせ、70歳から受け取る」、さらに「70歳まで月10万円ほどパートタイムで働く」場合、シミュレーションの結果は以下のようになります。

前回は「約510万円のプラス」でしたが、今回は「880万円」のプラスになりました。

次回予告

毎月の手取り額は大きく増えなくても、全体で見ると大きな変化ですね。この結果なら、安心できそうです。

安心できる結果にはなりましたが、物価の上昇にも注意が必要です。近頃は様々なものの値段が上がっており、この状況が続くと、今のシミュレーション通りにいかない可能性も考えられます。

次回は「お金を増やす」方法について、考えていきましょう。

- 2024年時点の年金制度や所得税法等に基づきウェルスナビが試算

- 高齢者の働く世代「労働力調査」より

- シミュレーション

下記をもとに算出。

・グラフは資産残高の推移。預貯金のほか、収入と支出の差から計算

・収入は60歳で定年退職後、65歳まで再雇用で働き、更に70歳まで働くことを想定。退職金(1,500万円)および生命保険返戻金(750万円)も含む

・支出は家計調査や各種法令等からウェルスナビが試算