ウェルストーリーとは

働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。

※相談事例は、よくあるお悩みをもとにしたフィクションです。

(休憩中、スマホをいじりながらため息)新しい会社の福利厚生、調べてもよくわからない!今まで知らなかったことが多すぎるよ…

確定拠出年金のページだね?前の会社を辞めるときに、何か言われなかった?

カクテイキョシュツ…?

転職すると、会社の福利厚生などが変わります。前の会社から手続きが必要なので、今回は「年金制度」についてみていきましょう。

会社員の年金制度には、大きく分けて公的年金(国民年金および厚生年金保険)と、公的年金に上乗せして加入できる私的年金があります。

私的年金には、企業が福利厚生の一つとして実施している確定給付企業年金制度(DB)や企業型確定拠出年金制度(DC)のほか、個人で加入できる個人型確定拠出年金(iDeCo)があります。

勤め先が変わると、手続きが必要な場合があるので注意が必要です。

目次

- 企業型DCとは

- 企業年金の移換手続きの流れ

- 「移換」しないとどうなる?

企業型DCとは

そういえば、会社を辞めるときに企業年金の手続きはしてね、って教えてくれてたよね。で、その「カクテイキョシュツ…」とやらは、いったいなんなの…?

「企業型確定拠出年金(DC)」が何なのか、説明するね。

企業型DCは、企業が従業員の老後資金を準備するための年金制度です。

企業が掛金を拠出し、従業員がそのお金を運用することで、将来の資産を形成します。

ほとんどの場合、掛金は企業が全額負担しますが、従業員が自分のお金を上乗せして拠出できる「マッチング拠出」という制度がある場合もあります。

企業型DCには、「積み立てる時」「運用する時」「受け取る時」の3つのタイミングで税金の優遇があります。

- 積み立てる時:企業が拠出した掛金は、全額が非課税

- 運用する時:運用益(利益)に税金がかからない

- 受け取る時:受け取る際も、一定額までは税金がかからない

また、運用する商品は自分で選ぶ必要があります。

転職をする際は、前の会社で運用を続けることはできないため、必ず移換手続きが必要です。

企業年金の移換手続きの流れ

前の会社で積み立ててきたDCってどうなるの?

移換手続きをすることで、運用を続けられるよ。

これまで積み立ててきた年金資産は、別の年金制度に移換して運用を続けられます。

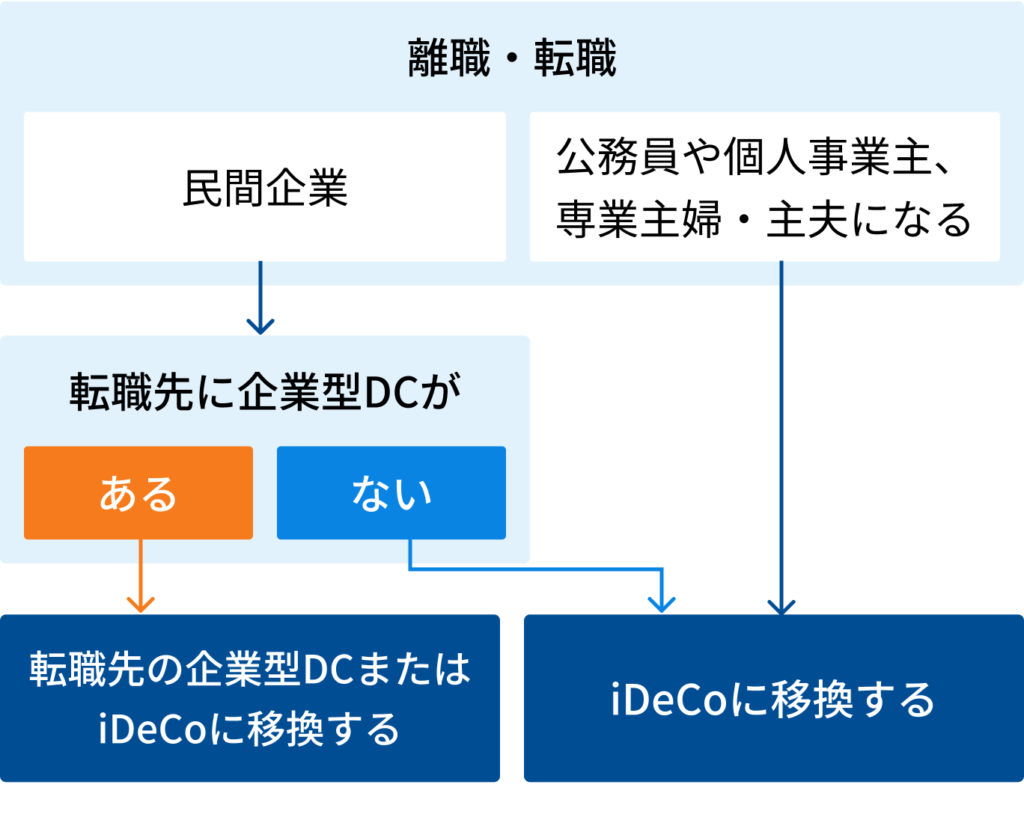

転職先の企業年金制度によって異なりますので、図でみてみましょう。

転職先に企業型DCがある場合は、転職先の担当者に移換したい旨を伝え、必要な手続きを確認しましょう。個人で加入する私的年金制度「iDeCo」に移換することも可能です。いずれも、これまでとは別の金融商品を選ぶ必要があります。

転職先に企業型DCがない場合は、個人で加入する私的年金制度「iDeCo」に移換することになります。

公務員や個人事業主などになる場合も、iDeCoに移換することになります。

タメ息さんのワンポイントアドバイス

年金の移換時に必要な書類って?

企業型DCから、企業型DCやiDeCoに移換する際には、前の勤務先の「事業者番号」を書類に記載する必要がある場合があります。退職後に送られる「資格喪失のお知らせ」を大切に保管しておきましょう。

「移換」しないとどうなる?

今の会社は…「企業型DCがない」!ってことは、iDeCoに移さないといけないんだ。これって勝手にやってくれないの?

放置をするのが一番まずいんだよ!

移換手続きは、前の会社でDCの加入資格を喪失した日の翌月から6か月以内(つまり、退職してから6か月以内)に手続きをしないと、国民年金基金連合会に「自動移換」されてしまいます。

6か月が経過すると、これまで運用していた年金は一度売却・現金化され、国民年金基金連合会に「自動移換」されます。この時は運用はできないので、資産は増やせません。

さらに、管理手数料が毎月差し引かれる状態になってしまいます。

タメ息さんのワンポイントアドバイス

年金が「自動移換」されるとどうなるの?

実は、この自動移換された人は全国で66万人もいます。その総額は、なんと約2,800億円にも上ると言われています(※)。

自動移換された後でも、iDeCoなどに移すことはできますが、管理手数料が毎月引かれてしまいます。ただお金を預けているだけなのに、管理料でお金が目減りしていく…と考えると、あまり放っておきたくはないですね。

転職をしたら、早めに手続きを済ませることが、余計な出費を避ける一番の対策です。

iDeCoに移さないと…!(でもイデコってよくわかってなくて…)

心の声が聞こえたよ!イデコについても説明するね。

iDeCo(個人型確定拠出年金)は、個人が加入できる私的年金制度の一つです。

企業型DCと同様に、「積み立てる時」「運用する時」「受け取る時」の3つのタイミングで税金の優遇があります。

- 積み立てる時:企業が拠出した掛金は、全額が非課税

- 運用する時:運用益(利益)に税金がかからない

- 受け取る時:受け取る際も、一定額までは税金がかからない

「年金」という名前もついているように、引き出せるのは60歳以降です。

運用する商品を自分で選ばないといけないんだね…週末考えようかなあ。

いいね!時間をとって、考えましょう。