ウェルストーリーとは 働く世代がお金の悩みから”一歩踏み出す”未来を応援するコーナーです。 ※相談事例は、よくあるお悩みをもとにしたフィクションです。

もうすぐパートナーとの新生活。新居に向けて買いそろえるものも多くて…これからのお金の管理、どうしようか?という話になってるんだ

二人暮らしのお金の管理、最初が肝心だよ!

二人での新生活を始める際、「お金をどう管理しようか」気になる方も多いのではないでしょうか。「生活費はどう分担する?」「貯金はどうする?」など、二人暮らしが始まるタイミングで、ルールを決められるとスムーズな一歩が踏み出せます。

今回は、二人暮らしで変わる支出の目安と、自分たちに合った管理パターンの選び方について解説します。

この記事でわかること

- 新生活に必要なお金の目安

- 二人暮らしになると、減る支出・増える支出

- パートナーとのお金の管理方法

新婚生活の初期費用はいくらかかる?

新生活の準備で、一気に手元のお金が飛んでいきそう…

大きな出費があると不安になるよね。どのくらいお金がかかるかの目安と、もしもの時のための「預貯金の目安」をみていこう。

新生活の際に、インテリアや家電製品などで合計「50万円以上」かかるというデータがあります(※)。このほかにも、賃貸の初期費用や引っ越し代も加味する必要があります。

▼新生活にかかるお金

| インテリア・家具 | 平均24.4万円 |

| 家電製品 | 平均28.8万円 |

新生活は何かとお金がかかりますが、「生活予備資金」も預貯金で準備しましょう。一人暮らしの時の洗濯機を新居でも使う予定だったのに、急に買い替えが必要になった…といったこともあるかもしれません。思いがけない出費に備えるために、月収の3~6カ月を手元に残しておけると安心です。

近い将来で出費が決まっているもの、例えば引っ越し費用や結婚式の費用などは、生活予備資金とは別でとっておきましょう。

ワンポイントアドバイス

手元のお金が少ない時は?

引っ越しで手元のお金がガクンと減ってしまった…といった場合はどうすればよいのでしょうか。

預貯金額に余裕をもって、新生活準備ができればいいのですが、そうもいかない方もいるのではないでしょうか。

そういった場合は、まず「お金を借りない」こと。

月々の利息の支払いも生じるため、ますます収支のバランスが崩れてしまいます。

そして、生活予備資金はまず「月収の1カ月分」を目指し、少しずつ準備していきましょう。まずは小さなゴールから、少しずつ目標額に近づけられれば大丈夫です。

二人暮らしで増える支出、減る支出

一人暮らしの時より、生活費はかからなくなる?

増える支出と減る支出があるよ!メリハリをつければ、お金の貯め時だよ。

一人から二人の生活になったとして、単純に生活費が「二倍」になるわけではありません。二人で出し合うことで、支出が減るものもあれば、支出が増えるものもあります。

▼増える支出・減る支出

| 増える | 水道光熱費 |

| 減る | 住宅費、通信費、サブスクリプション代 |

| 場合による | 食費 |

住宅費は、部屋の数が1つから2つになった場合でも、家賃が倍になるとは限りません。例えば、これまで一人で家賃8万円の部屋に住んでいたのが、二人暮らしで家賃12万円の部屋になれば、一人あたりの負担は軽くなります。

通信費は、インターネット回線は1世帯分になりますし、携帯電話料金も家族割を使えば安くなることも。動画サービスなどのサブスクリプション代も、契約を見直すチャンスになります。

水道光熱費は、基本料金が1契約分にまとまりますが、生活する人が増えるとその分使用量が増えるため、以前よりも高くなる可能性があります。

食費は、自炊をする場合はまとめ買いもできるようになるため、割安になります。外食が増えれば、その分単価が上がるため、生活スタイルによって変わるでしょう。

二人暮らしのお金の管理

生活費をどう分担していこうか、これから話さないと。

新生活スタートのタイミングで決めるのが大事だね!

お金の話は切り出しにくいかもしれませんが、始めにお互いの価値観をすり合わせておくことで、その後の円満な家庭にもつながります。この先、お金がかかるライフイベントが出てきた場合も、相談しやすくなります。

まずは、家計の管理方法から。自分たちの生活スタイルに合ったものがどれかをみていきましょう。

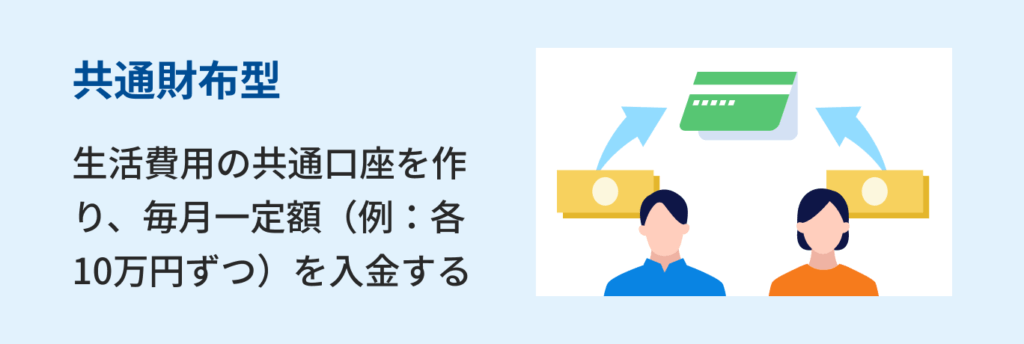

- メリット:透明性が高く、不公平感がない。余った分を貯蓄に回しやすくなる。

- デメリット: 共通口座に入れると決めた金額以外、お互いにどうなっているかわからない。

ポイント 「個人の自由なお金」と「二人の共通のお金」が明確に分かれているため、揉めにくい管理方法です。共通口座をお互いがみられるようにすることが大切です。

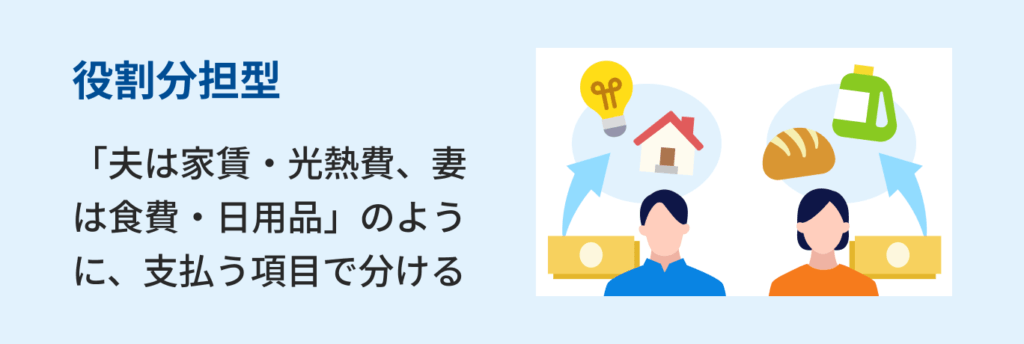

- メリット: 管理がシンプル。新しい銀行口座を作る手間がない。

- デメリット: どちらかに負担が偏る可能性がある。

ポイント どちらかに負担が偏ると、不公平になりやすいため、定期的な家計の振り返りが大切です。

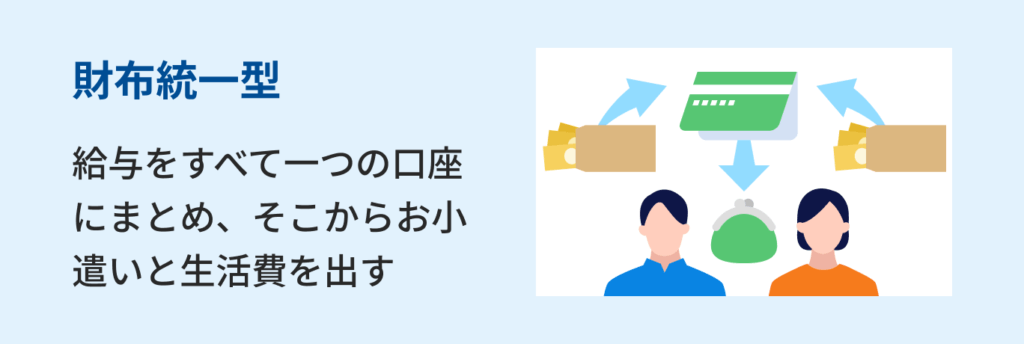

- メリット: 資金が一箇所に集まるため、貯金がたまるスピードが速い。

- デメリット:支出の自由度が低い。管理をする人の負担が大きい。

ポイント 近い将来に向けてしっかり貯めたい方向き。また、家計簿をつけるなど家計管理がしっかりできる人がいることも大切です。

どれが自分たちに合うか、まずは話し合ってみましょう。

決めるうえでは、

- 家計管理が得意か

- なかなかお金を貯められない方か

- お互いの収入の差

など、お互いの特性を踏まえて決めていきましょう。

一度どれかを試してみて、うまくいかなかったら変えても大丈夫です。

また、家計の「透明性」も大切です。

家計簿アプリを利用したり、共通口座の貯金額を月に1回共有したり、など工夫していきましょう。

月末に家でゆっくりしながら、「今月はこのくらい貯まった」「光熱費が上がった」など、家計をポジティブに振り返るのもおすすめ!好きなもの食べたり飲んだりしながら、ゆるりとね

なるほど、あまり気構えずにやってみようかな

収入が増えた時こそ、要注意

私はそこまで家計簿とかつけられるマメなタイプではないし、好きなものも買いたいから「共通財布型」かなあ。

いいと思うよ!収入が二人分になると、ついつい生活レベルが上がってしまいがちだから、気を付けてね。

新生活の支出は最初が肝心です。まずは3か月間、固定費と変動費がどのくらいになるかをざっくり確認できるとよいでしょう。

収入が増えると、ついつい生活レベルを上げてしまいがちです。これは、「お金はあるだけ使ってしまう」というパーキンソンの法則が働くためです。

詳しくは、下記の記事をご覧ください。

あわせて読みたい

何をしたらいいかが見えてきたら、だいぶ前向きになってきた!

家計の振り返りの時とか、呼んでくれたらうれしいな~

(私にしか見えなかったらどうすれば…)