家を買うにあたって、住宅ローンの金利プランを変動金利にするか固定金利にするか悩む人は多いものです。中には「金融機関が住宅ローンの金利を引き上げた」というニュースを聞いて、不安を感じている人もいるでしょう。

この記事では、変動金利と固定金利の違い、それぞれのメリットや注意点、さらに金利負担を抑えるポイントについても解説します。正しく理解した上で、自分に合った選択をしましょう。

住宅ローンの金利タイプは3種類

住宅ローンの金利タイプは、以下の3種類に大別されます。

変動金利型を選んだ場合、返済中に金利が上がる可能性があります。一方で住宅ローンを借りた時点では、固定金利型よりも金利が低く設定されているのが一般的です。

(全期間)固定金利型は、契約時の金利がその後ずっと続くのが特徴です。途中で金利が上がる心配はない一方で、変動金利より金利が高めです。

固定期間選択型は、一定期間は固定金利型で、期間終了後は変動金利型になるタイプです。固定期間は5年、10年、20年などさまざまな選択肢があります。

変動金利と固定金利の違い

変動金利と固定金利の違いをまとめると、以下のようになります。

借入当初の金利が比較的低く、借入後に金利が変動するリスクがあるのが変動金利、借入当初の金利が比較的高いが、借入後の金利が一定なのが固定金利です。

住宅ローン金利は、バブルとその崩壊があった1990年頃には今より大きく上下していて、店頭表示金利が8%を超える時期もありました。その後、2010年頃からは長らく低金利でほぼ横ばいの期間が続いてきましたが、近年は金利上昇の傾向が見られます。

なお、変動金利と固定金利はそれぞれ別の指標を参考に設定されていて、金利が上がる時は固定金利が先に上がる傾向があります。途中で「固定金利に借り換えたい」と思っても、既に金利が上がった後である可能性があることに注意しましょう。

また、上記で紹介した過去30年間の金利は、金融機関のホームページ等に記載されている店頭金利です。実際に住宅ローンを組む際には、店頭金利からいくらか割引をした金利(優遇金利・キャンペーン金利など)が適用されるのが一般的です。

住宅ローンの金利が変動する要因

ここでは住宅ローンの金利のうち、変動金利について変動要因を解説します。

変動金利を選んだ場合、金利が上昇したらその分、返済負担が重くなります。

家計に直結するため、変動金利が変動する要因についてあらかじめ理解しておきたいところです。

変動金利は日本銀行が設定する政策金利と密接な関係があります。

変動金利は金融機関の短期金利(1年未満の貸し出しに適用される金利)を基準にすることが多く、日本銀行が政策金利を上げると、変動金利の基準となる短期金利が上昇する傾向があるためです。

日本銀行は日本経済が安定するように政策金利を上げたり下げたりすることで景気や物価をコントロールしています。

物価を例にとり、政策金利を調整するメカニズムについてみていきましょう。

物価が急激に上昇している局面では、政策金利を上げる傾向にあります。

政策金利を上げることで、物を買うために資金を調達するコストが高くなるため需要を抑制する力が働くからです。

反対に、物価が下落している局面では政策金利を下げることで、資金調達が容易になり需要が刺激されます。

日本はバブル崩壊後、長らく景気が低迷し、物価が下落していたため政策金利が低く抑えられていました。

近年では、世界的な物価の上昇や円安による輸入コストの増加を背景に政策金利が上昇しており、住宅ローンの変動金利にも波及して上昇傾向にあります。

住宅ローンの金利は経済動向の影響を受けますので、日ごろからニュースなどでチェックしておくことが大切です。

変動金利を選ぶメリットと注意点

変動金利を選ぶ場合のメリットと注意点について整理しておきましょう。

金利が割安

変動金利の大きなメリットは一般的に、借入当初の金利が固定金利よりも低く設定されていることです。変動金利と固定金利には金利差があるため、借入期間中に金利が上がったとしても借入当初の固定金利よりもまだ低いという状況になることも珍しくありません。

「5年ルール」「125%ルール」を採用している金融機関が多くある

変動金利型の住宅ローンを提供している金融機関の多くは、「5年ルール」や「125%ルール」と呼ばれる制度を採用しています。これらは、急激な金利上昇時に、大幅に返済額が増えて返済に困窮することを防止するための措置です。

上記のルールを適用することで、急に家計が苦しくなって返済できなくなるリスクを抑えることができます。

しかし、あくまで先延ばしであり、返済総額が減るわけではありません。ルール適用により支払っていない金利(未払い利息)は完済までに清算する必要があるため注意が必要です。

場合によっては、未払い利息の発生によって、ローンを返済しているのにローン残高が増えてしまう可能性もあります。

固定金利を選ぶメリットと注意点

続いて、固定金利を選ぶメリットと注意点についても見ていきましょう。

金利上昇リスクを回避できる

固定金利なら、経済状況が今後どう変わっても金利は一定のままです。先が見通せない中、何があってもずっと返済額が変わらないことは安心感につながります。

変動金利を選んだ人の中には、ニュースを見て「金利が上がったらどうしよう」と家計を心配する人も少なくありません。しかし、固定金利なら焦らず安心して返済プランを立てることができます。

固定金利は変動金利と比べて金利水準が高めですが、将来的に金利が上昇した場合、総返済額は変動金利を選んだ時と比べて少なくなる可能性も考えられます。

金利が一定のため、返済計画を立てやすい

固定金利の場合、変動金利と違って月々の返済額が変わることはありません。

あらかじめ選択した固定期間中は(全期間固定なら借りている間ずっと)返済額が同じなので、将来の支出を見通しやすく、長期的な資金計画を立てやすくなります。

教育費や老後資金などを確実に貯蓄したい人やお金の心配をなくして安心したい人にとっては、特にメリットを感じられるでしょう。

「5年ルール」「125%ルール」が適用されない

全期間固定金利の場合はもちろんですが、固定金利期間選択型を選んだ場合でも、前述の「5年ルール」や「125%ルール」は適用されないのが一般的です。

固定金利期間選択型で契約して、固定金利の期間が終わって変動金利に移行した時に金利上昇があった場合、5年ルールや125%ルールがある変動金利型に比べて急激に返済額が上昇する可能性があります。

よく確認しないまま契約すると「リスクを抑えたつもりだったのに返済が大変になった」といった事態を招くことがあるため、注意しましょう。

住宅ローンの金利負担を軽減する方法

住宅ローンの負担を軽減する方法は、「金利が低いローンを選ぶ」だけではありません。頭金を入れる、元金均等返済方式を選ぶなども選択肢の1つです。

それぞれの方法について、4,000万円の住宅ローンを組む場合を例に、どれくらい差が出るのか具体例を含めて解説します。

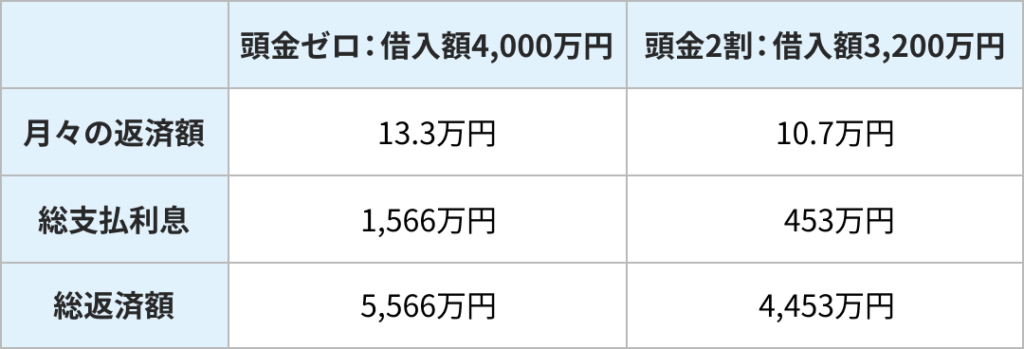

頭金を多く入れる

近年は、低金利を背景に、頭金(自己資金)を入れずに住宅購入価格の全額を住宅ローンでまかなう人もいます。しかし、金利上昇に返済ができなくなる「住宅ローン破綻」のリスクを抑えるために、一般的には物件価格の1~2割程度を頭金として確保することが推奨されています。

頭金を多く準備するほど、住宅ローンの借り入れ額を抑えることができるため、総支払利息が少なく済みます。例えば4,000万円の家を買って全期間固定金利型(金利2%・35年ローン・元利均等返済方式)で借りる場合は、以下の通りです。

上記の例では、総返済額が1,100万円以上変わってくる計算です。

購入する物件の価格や種類によりますが、頭金や物件購入価格とは別で、諸費用として数百万円かかるのが一般的です。購入時にかかる諸費用の目安は、注文住宅や新築マンションの場合で物件価格の3〜6%程度、中古住宅や新築建売住宅、中古マンションの場合で物件価格の6〜9%程度とされています。

マイホーム購入にあたっては、物件価格以外に諸費用や家具の購入等の費用がかかってくるので、全体の予算をしっかりと見積りながら、頭金を設定しましょう。

元金均等返済方式を選択する

ローンの返済方法には、元金均等返済方式と元利均等返済方式の2種類があります。

・元利均等返済方式……毎回の返済額(元金+利息)が一定

・元金均等返済方式……毎回の返済額のうち、元金の額が一定

元金均等返済方式は、元利均等返済方式と比べ、借入当初の元金返済ペースが速いため、総支払利息が少なくなる傾向があることが特徴です。多くの人が選ぶのは元利均等返済方式ですが、元金均等返済方式を選ぶと利息の負担を軽減できます。

例えば4,000万円の家を頭金ゼロで買って、全期間固定金利型(金利2%・35年ローン)で借りる場合は以下の通りです。

上記の例では総返済額に約160万円の差が出ています。月々の返済額は、当初は元金均等返済方式の方が多くなりますが途中で逆転します。

ライフプランなどに合わせて金利プランを選択しよう

変動金利と固定金利にはどちらもメリットとリスクがあります。住宅ローンは長期で付き合っていく借入ですので、目先のおトクさだけではなく、ご自身のライフプランや収入形態と照らし合わせて返済プランを設計するのがおすすめです。

金利が上昇しても家計が破綻しないよう、余裕を持った資金計画を立てましょう。

将来に向けた資産作りを始めたい人は、まずは情報収集から始めてみませんか?

ウェルスナビにアカウント登録して頂くと、役に立つ情報をお届けします。