この記事でわかること

- 「ねんきん定期便」で将来受け取れる年金額や加入記録を確認することができる

- 「ねんきん定期便」は年齢によって記載内容が異なり、年齢別のチェックすべきポイントや年金見込額の確認方法がわかる

- 将来の年金額と老後資金のギャップを知り、老後に向けて検討したいことがわかる

将来、自分はいくらくらい年金を受け取れるのだろうかと気になったら、年に一度送られてくる「ねんきん定期便」をチェックするのがおすすめです。

この記事では、ねんきん定期便の見方について解説します。

また、将来の年金額を簡単に調べる方法や、豊かな老後を迎えるために今からできることも併せて紹介します。

ねんきん定期便とは?

ねんきん定期便とは、自分の今までの年金加入記録や将来受け取れる年金の見込み額を確認できる書類です。国民年金や厚生年金保険に加入している人なら、年1回、毎年誕生月に日本年金機構から郵送で届きます。

ねんきん定期便は、通常ははがきですが、35歳・45歳・59歳のタイミングのみ封書でより詳しい内容が記載されたものが届きます。

紛失して手元にない場合、日本年金機構に問い合わせれば再発行してもらえます。もしくは、日本年金機構が運営しているオンラインサービス「ねんきんネット」を利用して、スマートフォンやパソコンから「電子版ねんきん定期便」を確認することができます。

ねんきん定期便で見るべきポイント

ねんきん定期便のどこを確認すると何が分かるのか、具体的に見ていきましょう。

ねんきん定期便は年齢によって記載内容が異なるため、「50歳以上」と「50歳未満」に分けてそれぞれ解説します。

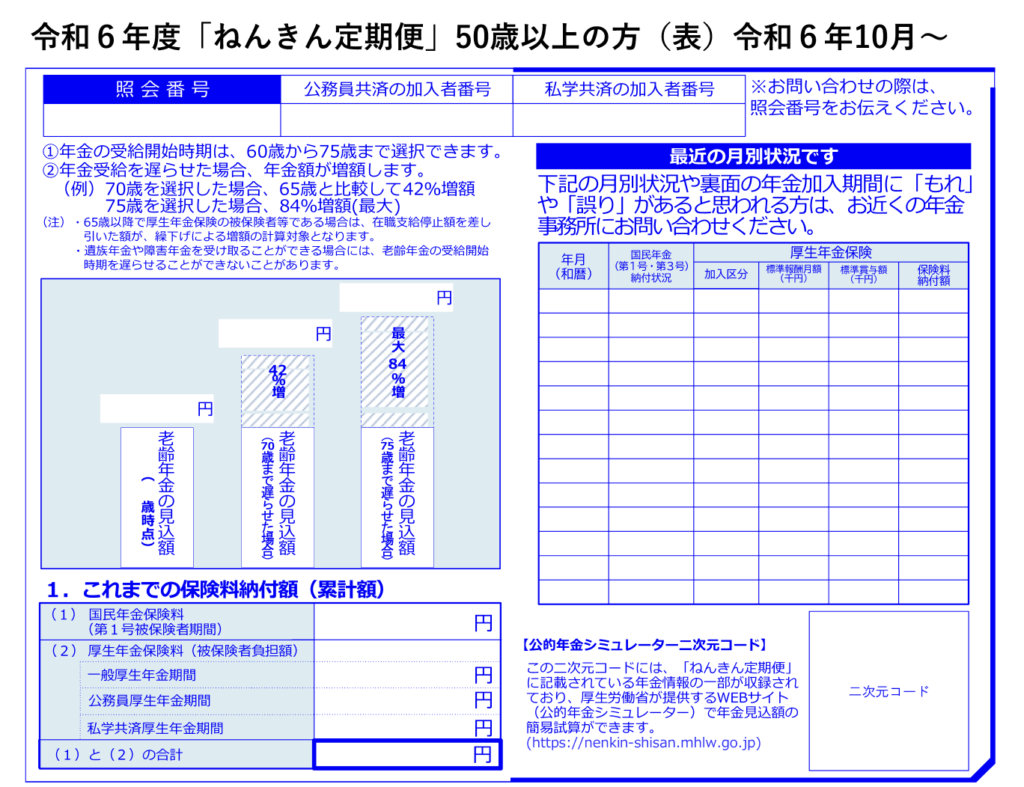

【50歳以上の場合】

50歳以上の人が受け取るねんきん定期便のはがきは、以下のような記載内容になっています。

出典:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和6年度送付分)」

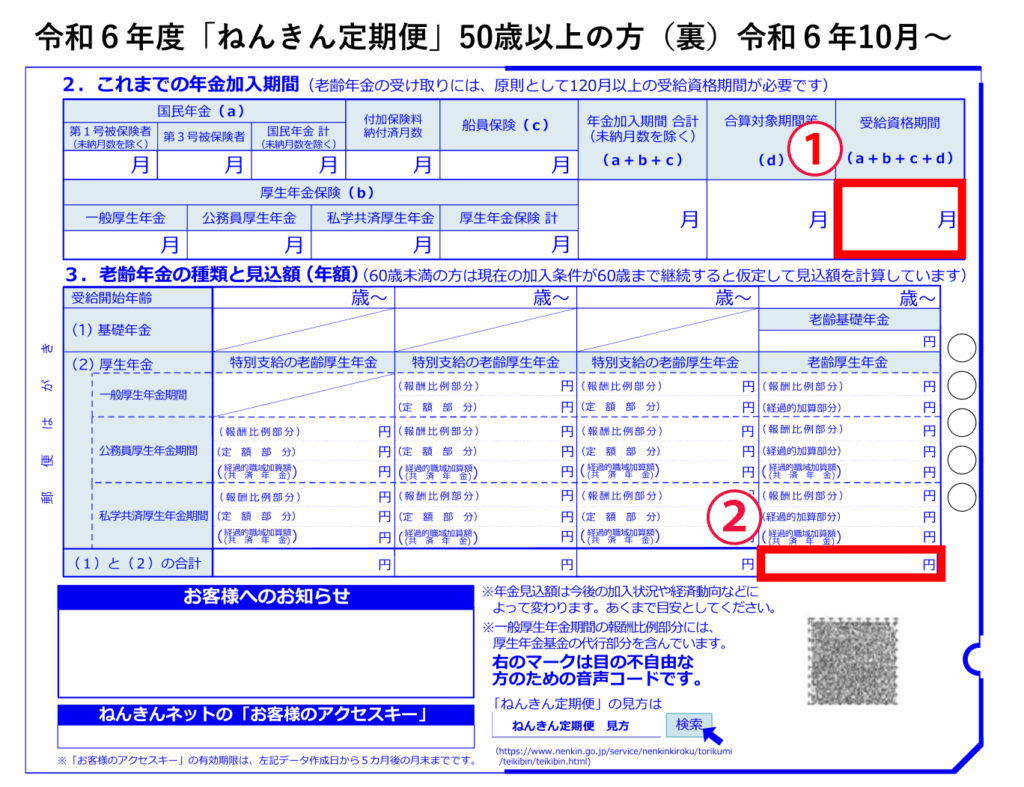

特に注目したいのは裏面の右上の「①受給資格期間」とその下の「②老齢年金の種類と見込額(年額)」です。

①受給資格期間

今までどんな種類の年金にどれくらいの期間加入してきたかが分かる部分です。老齢年金を受け取るためには、この「受給資格期間」が原則120ヶ月以上である必要があります。記載されている月数に誤りがないか、受け取れる条件を満たしているか確認しましょう。

なお、受給資格期間には保険料を免除されていた期間は含まれますが、手続きせず未納にしていた期間は含まれません。

②老齢年金の種類と見込額(年額)

「老齢年金の種類と見込額(年額)」の欄を見ると、60歳まで現在と同様に年金保険料を納めた場合に、65歳から受け取れる年金額を確認できます。

あくまで仮定に基づく「見込額」なので、必ず記載されている通りの金額になるとは限りません。しかし、おおまかな目安にはなります。

年金の受け取り開始時期は原則65歳からですが、60歳〜75歳の間で自分で選択できます。早く受け取ると1回当たりの受け取り額が減額され、遅らせると増額される仕組みになっています。

年金記録の重複がある場合や特定の共済組合に長く加入していた場合など、まれにこの欄に金額が表示されない人もいます。その場合は、地域の年金事務所に問い合わせてみましょう。

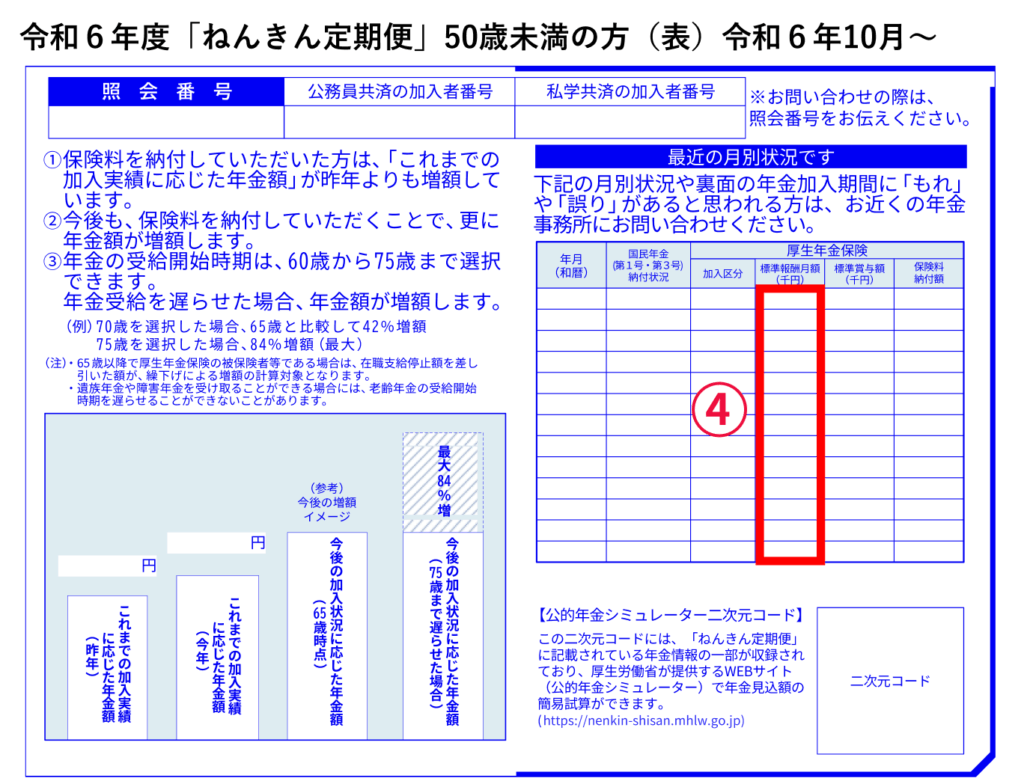

【50歳未満の場合】

50歳未満の人が受け取るねんきん定期便のはがきは、以下のような内容です。

出典:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和6年度送付分)」

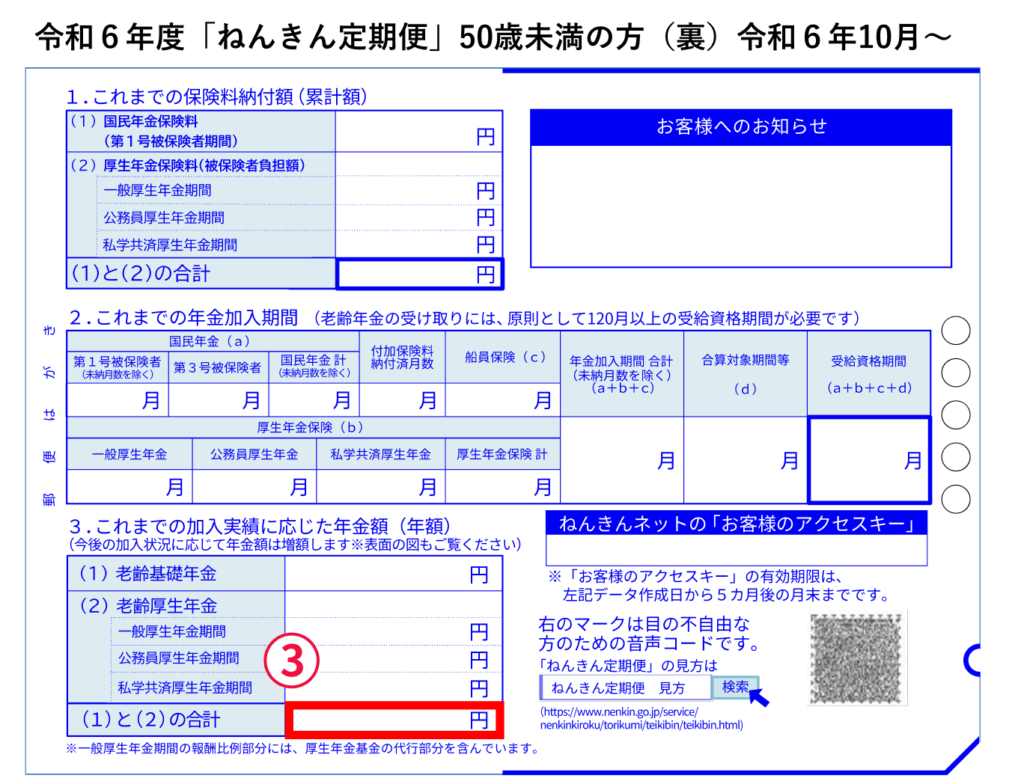

特に注意して見ておきたいポイントは、裏面の下部の「③これまでの加入実績に応じた年金額(年額)」と、表面の「④標準報酬月額」です。

③これまでの加入実績に応じた年金額

50歳未満の人の場合、老齢年金を受け取り始めるのはまだ先です。そのため、50歳以上の場合とは違い、年金の見込額の記載がありません。

その代わり、今までの加入実績だけを反映させたらいくらになるかが記載されています。この欄の数字には将来の予測が含まれていません。つまり、実際に受け取れる将来の年金額は、今後の年金加入状況や収入次第でかなり変わってきます。

国民年金・厚生年金保険共に、加入実績に応じて年金額が変わります。国民年金を満額受け取れるケース(保険料納付済期間480ヶ月以上)と比べてどの程度になりそうか確認しましょう。

将来の年金の見込額を知りたい場合は、後述する方法で別途調べる必要があります。

④標準報酬月額

もう1点確認しておきたいのが、表面の「最近の月別状況」の中で記載されている「標準報酬月額」です。

会社員や公務員などが加入する厚生年金保険では、毎月の給与額を32段階に等級分けした金額(標準報酬月額)によって保険料や将来の年金額が上下します。標準報酬月額が高いほど、支払う保険料も高くなるので、受け取れる年金が多くなる仕組みです。おおまかな金額については後述の「【年収別】もらえる年金額の目安」で紹介しています。

将来受け取れる年金額を簡単に調べる方法

【年収別】もらえる年金額の目安

おおまかな年金額の目安を知りたい人は、以下の表でチェックしてみましょう。

自営業者など、国民年金しか加入していない人は将来の年金額が少なくなりがちです。会社員や公務員の場合は、国民年金に加えて厚生年金保険にも加入しています。厚生年金保険は収入と加入期間によって年金額が変わる仕組みになっています。

年金の仕組みや計算方法については、以下の記事で詳しく解説しています。

50歳未満の場合、ねんきん定期便には将来受け取れる年金の見込額が記載されていません。「このまま働き続けた場合いくら受け取れるのか」を知りたい時は、厚生労働省の「公的年金シミュレーター」を使って試算してみるのがおすすめです。

利用登録などは不要で無料な上、使い方も簡単です。ねんきん定期便に記載されている二次元コードからアクセスすれば入力の手間が省けるため、より手軽に試算できます。

公的年金シミュレーターでは、今後の年収や働き方、仕事を引退する年齢や年金を受け取り始める年齢など、さまざまな条件を変えながら将来の予測額を確認できます。受け取り開始時期をずらすといくらになるか知りたい人や、今後働き方を変えたいと思っている人にも役立つでしょう。

ゆとりある老後生活費には毎月37.9万円必要

受け取れる年金額の目安は前述の通りですが、実際のところ、年金だけで暮らすことは可能なのでしょうか。

生命保険文化センターが行った「生活保障に関する調査(2022年度)」によると、老後に最低限の暮らしをするために必要と考える金額の平均は月額23.2万円でした。さらに、ゆとりある老後生活を想定すると、必要と考える金額の平均は月額37.9万円となりました。

年金の受け取り額には個人差があります。しかし基本的には、ゆとりある老後を過ごせるほどの資金を公的年金のみで得ることは難しいと言えるでしょう。

豊かな老後を実現するために必要なこと

将来の年金額の目安を知っておくことは、安心して豊かな老後を迎えるために必要なことです。しかし、それだけでは十分とは言えません。

最後に、豊かな老後を送るための準備として検討したいことを4つ紹介します。

公的年金の繰り下げ受給を検討する

受け取れる年金額を増やしたいなら、繰り下げ受給を検討してみましょう。繰り下げ受給とは、年金を本来の受給開始時期(65歳)よりも遅く受け取り始めることです。国民年金・厚生年金保険の両方を繰り下げ受給することも、どちらか一方を繰り下げ受給することもできます。

繰り下げ受給をすると、1回当たりの受け取り額が「繰り下げた月数×0.7%」増えます。例えば70歳から受け取る場合は42%、75歳から受け取る場合は84%増額される計算です。

50歳以上のねんきん定期便には、表面に65歳時点の見込額と併せて「70歳まで遅らせた場合」と「75歳まで遅らせた場合」の試算も記載されているので確認してみましょう。

リタイア後に家計が毎月赤字になる状態でも、繰り下げ受給で月々の年金額が増えれば、その赤字額をカバーしやすくなります。

老後も収入を得られるよう準備する

老後の収入を公的年金だけに頼るのではなく、他の収入も得られるよう準備しておくのも良い方法です。「できるだけ長く働く」ことも豊かな老後を実現するために有効な選択肢の一つでしょう。

2023年の65歳以上の就業率のデータを確認すると、65~69歳は52.0%、70~74歳は34.0%、75歳以上は11.4%と、いずれも過去最高を記録しており、老後も働くという選択をしている人が増えていることが分かります。

老後にアルバイトなどで働くことを検討している人は、高齢者の就職に有利な資格を取っておくなど、働き続けるために必要なスキルや体力を身に付けておくのも有効です。

家計の見直しをする

収入を増やすだけでなく、支出を抑えることも検討してみましょう。

まだ若いうちから無駄な支出をしないよう気を付けていれば、貯蓄に成功しやすくなり、十分な老後資金を確保しやすくなるでしょう。老後を迎えて収入が減るのに合わせて、生活をダウンサイズ(小規模化)するのも1つの方法です。

家計改善のポイントとしては、生活の満足度を下げずに支出を下げること、固定費を中心に見直すこと、子どもが小さい時期など「貯め時」を逃さずに貯めることなどがあります。固定費の見直しでは、例えば、払いすぎている保険の見直しや使っていないクレジットカード、サブスクリプションサービスの見直しを検討すると良いでしょう。

家計の見直し方法は、以下の記事で詳しく解説しています。

資産運用をする

老後に向けて、年金だけに頼らず自分で貯蓄する必要があるというのは前述の通りです。ただ、預貯金や保険だとお金が増えにくいことが難点です。今後さらに物価上昇が進むと、同じ金額でも買える物の量や質が下がり、実質的に目減りとなってしまう可能性もあります。

より効率的にお金を貯めるなら、NISAやiDeCoといった税制優遇制度を活用して資産運用を行うのがおすすめです。利益が出た場合の税金の負担を抑えつつ、物価上昇に強い資産づくりができるからです。

長期・分散・積立投資を心がけることでリスクを抑えることもできます。老後を迎えてから始めるよりも、なるべく早めに始めた方が長く運用できるため、その分だけお金を増やすチャンスが広がります。

豊かな老後を送るための準備を始めよう

老後のお金の不安を解消するには、まず「ねんきん定期便」を確認し、老後の生活の基盤となる年金額を知ることが第一歩です。その上で、年金額と豊かな老後に必要な金額の差を知り、その差を埋めるための作戦を練ることが大切です。

豊かな老後に向けて、今からできる準備はたくさんあります。資産運用もその1つです。

「自分にあった資産運用プランを知りたい」

「自分に合った資産運用が分からない」

という人は、ウェルスナビの無料診断を試してみましょう。

最短1分で自分に合った資産運用プランを確認できます。