投資をすると大きく資産を増やせる可能性がありますが、元本割れするリスクも伴います。しかし「長期・積立・分散」を心がけた投資で、元本割れリスクを抑えることは可能です。

本記事では投資をする上で知っておきたい基本や、元本割れリスクを抑える「長期・積立・分散」について解説します。

目次

- 投資をする上で知っておきたい3つのこと

- 投資の基本は「長期・積立・分散」

- 投資はリスク管理を知ることから始めよう

投資をする上で知っておきたい3つのこと

短期間で利益を出そうとする投資は、失敗するリスクが高くなる可能性があります。投資は「余剰資金で行うこと」「仕組み化により時間をかけて資産を増やすこと」「自分のリスク許容度に合った投資をすること」の3つを心がけましょう。

投資は「当面使う予定がないお金」で行う

投資はリスクがあるため、余剰資金で行うのが原則です。毎月の収入のうち、どれくらい投資に回せるか考える時は、まず月の収入を「生活に必要なお金」「近い将来使い道が決まっているお金」「当面使う予定がないお金」の3つに分類します。

そして「当面使う予定がないお金」は、毎月の収入から「生活に必要なお金」と「近い将来使い道が決まっているお金」を引いて計算します。

| お金の分類 | 内容 |

|---|---|

| 生活に必要なお金 | 食費、保険料、水道光熱費、通信費、医療費など |

| 近い将来使い道が決まっているお金 | 教育費、旅行のための費用 |

| 当面使う予定がないお金 | =近い将来使い道が決まっているお金-生活に必要なお金 |

当面使う予定がないお金以外を投資に回すと、長く投資を続けられないことにより、失敗しやすくなる可能性があるため注意が必要です。

例えば月末に通信費として支払う予定の月1万円を、株式に投資をしたとします。この1万円は通信費として支払うお金のため、月末までには売却して現金にしなければなりません。仮に、売却するタイミングで株価が大きく値下がりしていると、損失になってしまいます。

しかし、この1万円が余剰資金(当面使う予定がないお金)であれば、株価が下がっても売却をせず、次に株価が上がるまでゆっくり待つことができるのです。

投資にまわすお金は仕組み化して確保する

例えば子どもの教育資金として300万円を投資で用意する場合、1年よりも10年かけた方が、負担がなく準備ができるでしょう。

しかし10年という時間をかけて投資資金を積み上げようとすると、その間に挫折したり、支出が多くて投資のお金が残らなかったりすることがあるかもしれません。

確実に毎月投資にお金を回すためには、投資の仕組み化を検討してみましょう。投資の仕組み化とは、証券会社の振替機能などを利用して入金用の口座(毎月の給与口座など)から自動的に投資資金が引き落とされるようにしておき、残った金額で生活や趣味などの支出をやりくりする方法です。

投資資金を仕組み化して準備すると、より計画的に投資額が増やせます。

| 投資の仕組み化 | 計算方法 |

|---|---|

| 一般的に考えられがちな投資の仕組み化 | 収入-生活費=投資 |

| 理想的な仕組み化(給与天引き・自動引き落とし) | 収入-投資=生活費 |

リスクの許容度を考える

リスク許容度とは、投資をする人がどの程度まで投資の元本割れリスクを許容できるかという度合いのことです。

リスク許容度が高いほど、元本割れリスクを受け入れて、リスクが高い投資にも対処できる人。リスク許容度が低いほど、元本割れリスクを受け入れにくく、値動きのある投資は回避した方が良いと考えます。

リスク許容度は客観と主観の両面から考えることが大切です。

| 客観的要素 | リスク許容度の考え方 |

|---|---|

| 収入・資産 | 多いほどリスク許容度が高い、少ないほどリスク許容度が低い |

| 投資経験 | 豊富なほどリスク許容度が高い、浅いほどリスク許容度が低い |

| 今後のライフイベント | 少ないほどリスク許容度が高い、多いほどリスク許容度が低い |

| 主観的要素 | リスク許容度の考え方 |

|---|---|

| 性格 | ある程度投資のリスクを受け入れながらも大きなリターンを狙いたい人はリスク許容度が高い、元本割れリスクは絶対受け入れられないという人はリスク許容度が低い |

投資の元本割れリスクをゼロにすることはできません。投資は自身のリスク許容度に合った金融商品を選びましょう。

投資の基本は「長期・積立・分散」

投資のリスクをゼロにすることはできませんが、「長期投資」「積立投資」「分散投資」を心がけることで、投資のリスクを抑えることは可能です。ここでは投資の「長期・積立・分散」について詳しく解説します。

長期投資で得られること

金融商品は値上がりする時もあれば、値下がりすることもあります。そのため投資できる期間が短期間に限定されていると、価格が下落している局面でも売却せざるを得ないということが起こり得ます。

長期投資なら、一旦金融商品の価格が値下がりしても、値上がりするまで待つことができます。

長期投資とはどれくらいの期間を指すのかは人それぞれですが、一般的に投資期間が10年を超えていれば長期投資と言えるでしょう。

ここでは長期投資のメリットと、長期運用をする上で知っておきたい単利運用と複利運用の違いについて解説します。

長期投資のメリットは安定したリターンが得られること

株式や債券、投資信託といった価格変動する金融商品は、運用実績がプラスの時期とマイナスの時期を行ったり来たりします。そのため長期運用をすることで、これらのプラスとマイナスが平準化され、リターンのばらつきが小さくなっていく傾向があります。

投資におけるリターンとは、「収益」ではなく「投資をした結果」のことを指し、利益(プラスのリターン)と損失(マイナスのリターン)の総称を意味します。

つまり長期運用をすることで、プラスとマイナスどちらの値動きの幅も小さくなるため、短期投資よりも安定した利益が期待できるというわけです。

単利と複利のシミュレーション

単利は投資の元本に対して利益が付きます。一方、複利は元利(元本+利益)に対して利益が付くため、長期投資をするほど資産が雪だるま式に増えていく効果が期待できます。

単利運用と複利運用でどれくらいの差が出るか、年利5.0%の商品で100万円を運用するケースで比較してみましょう。

10年経過した時点で、単利と複利では運用益に約13万円の差が出ています。さらに30年目には約182万円の差になります。

| 単利 | 複利 | |

|---|---|---|

| 元本 | 100万円 | |

| 10年目 | 150万円 | 約163万円 |

| 30年目 | 250万円 | 約432万円 |

積立投資をすることの大切さ

積立投資とは、毎月1万円、2万円など定期的に一定額ずつ投資をする方法です。ドルコスト平均法とも言われ、投資のリスクを抑える効果があります。

積立投資で投資をする意味と、ドルコスト平均法の効果について見ていきましょう。

積立投資のメリットは購入タイミングを気にしないで済む

積立投資は先に紹介した仕組み化を活用することで、自身で投資商品を買わなくても、あらかじめ設定した日に指定した商品を自動的に購入してくれます。

手動で積立投資をしようとすると「もう少し価格が下がったら購入しよう」「円安になったら購入しよう」など自身の感情が入ってしまい、結局思ったように積立額が増えなかったということになりかねません。

仕組み化を利用した積立投資はこうした感情を介することなく、商品を買い続けてくれるため、計画的に積立額が増やせます。

ドル・コスト平均法で得られる効果

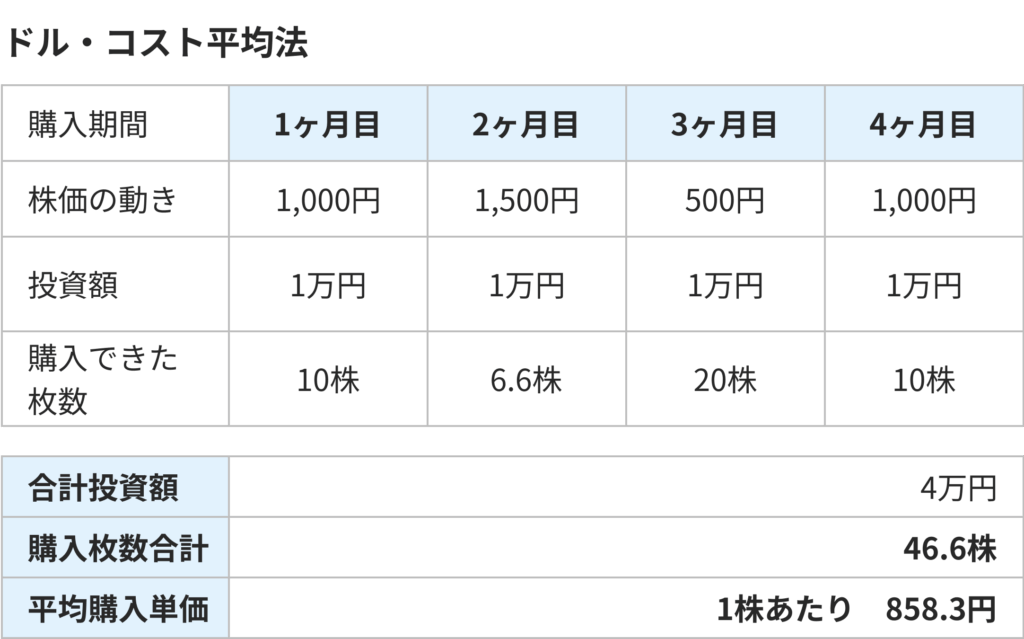

ドル・コスト平均法は定期的に一定額ずつ購入することで、結果的に金融商品の価格が高い時は少ない口数しか買えず、金融商品の価格が安い時はたくさんの口数が購入できるため、平均購入単価を抑える効果が期待できます。(※1)

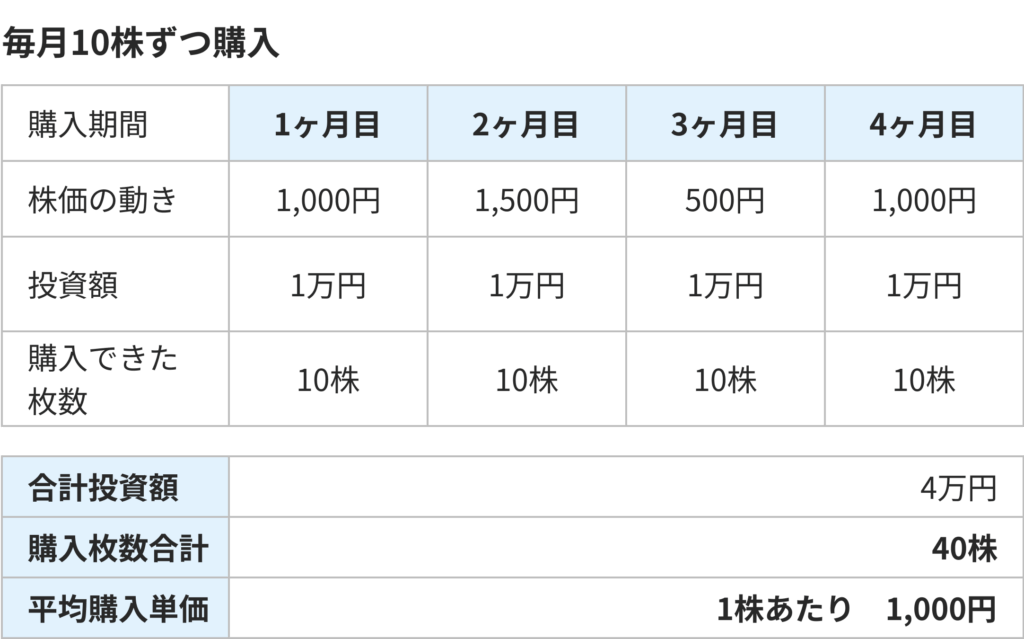

1ヶ月目1,000円、2ヶ月目1,500円、3ヶ月目500円、4ヶ月目1,000円と値動きする株式を、ドル・コスト平均法で毎月1万円ずつ買った場合と、毎月10株ずつ購入したケースを比較してみましょう。

どちらも投資した金額は4万円ですが、ドル・コスト平均法を活用した方が多くの口数(46.6株)を購入できており、平均購入単価が858.3円と下がっていることが分かります。

ひとつのカゴに卵を盛らない「分散投資」の基本

投資の有名な格言に「ひとつのカゴに卵を盛るな」という格言があります。これは投資のリスクを分散するために、分散投資が有効であることを表した言葉です。

例えば、ひとつのカゴに全部卵を入れていたら、転倒した時に全ての卵がダメになってしまいます。しかし卵を複数のカゴに分けて盛っておけば、転倒して1つのカゴにあった卵がダメになっても、残りの卵が壊れる心配がありません。

投資では、このカゴに盛った卵を金融商品に置き換えて考えて下さい。複数の金融商品を保有していれば、1つの商品で損失が出ても、残りの商品まで損失は受けないため影響は限定的になると考えます。

一言で分散投資と言っても、分散方法は「銘柄・金融商品の分散」「国・地域の分散」「時間の分散」の3通りがあります。各分散投資について詳しく解説します。

さまざまな銘柄・金融商品に投資をする

値動きの特徴が異なる複数の銘柄や、金融商品を組み合わせて運用すると、投資のリスクが抑えられます。

代表的な事例として、株式投資と債券投資の関係について見ていきましょう。

一般的に、株式は株式市場が好調な時に上昇する傾向がありますが、その反面、利回りで劣りがちな債券の人気が下がり、債券価格は下がります。

一方、株式相場が不振になると株価が下がり、その反面、株式に比べて値動きが小さい債券投資に人気が集まり債券価格が上がる傾向があります。

つまり株式と債券を併せ持っておけば、株価の下落リスクを債券でカバーし、債券価格の下落リスクを株式でカバーできるようになるというわけです。

国・地域を分散させる

仮に日本株が全体的に不振だったとしても、海外を見渡せば成長している国や、景気の良い国があるかもしれません。

1つの国だけでなく、複数の国の金融商品を組み合わせることも、分散投資になります。

時間を分散させる(ドルコスト平均法)

時間の分散とは、購入時期を分散させることです。つまり積立投資(ドル・コスト平均法)のことです。

値動きのある金融商品は、積立投資により購入時期を分散させることで、平均購入単価を抑えやすくなるため、価格下落リスク対策になります。

投資はリスク管理を知ることから始めよう

投資は元本割れリスクがありますが、「長期・積立・分散」を心がければ、リスクを抑えられ、リターンが安定する傾向があります。

無理な金額で投資で損失を出してしまうと、長く投資が続けられません。投資はお金を増やすより、まずはリスクを知り、自身のリスク許容度に合った商品を選びましょう。

自分のリスク許容度に合った投資ができていれば、一時的に下落しても冷静に対処できるようになります。

- ドル・コスト平均法で投資を行えば、必ず利益を得られるものではないことに注意してください。購入した金融商品の価格が下落し続けると、損失を被ることもあります。