家計管理の第一歩は、現状を把握し「生活予備資金」を準備することです。

十分な生活予備資金があれば、お金の不安を大きく軽減できる可能性があります。

以下では、家計を把握するカギとなる3つの数字を挙げながら、生活予備資金を準備するための具体的な手順を説明していきます。

目次

- 「最低限の生活」に必要なお金を算出する

- 近い将来使う予定のあるお金と合算する

- 生活予備資金とすでに貯めているお金を比較する

「最低限の生活」に必要なお金を算出する

そもそも生活予備資金とは、緊急の出費や、近い将来のライフイベントに備えるためのお金のことです。必要となる金額は一人ひとり異なります。

ここで言う緊急の出費とは、たとえばエアコンが故障して買い替えが必要になるとか、短期間に冠婚葬祭への参列が続くといったイメージです。予期せぬ時に思いがけない事態が生じても困らないように、金銭面の備えをしておくことは大切です(※)。

ご自身にとって必要な「生活予備資金」を算出し、すでにある貯蓄で足りるのかを判断するには、下記の図の3つの数字の確認が必要になります。

3つの数字のうち、まず算出すべきは「最低限の生活に必要なお金」です。これは、家計管理において基本となる数字です。今回は生活予備資金を把握する観点から説明しますが、収支の見直しの際にも必要になる数字だと覚えておきましょう。

「最低限の生活に必要なお金」は、毎月の支出額から「これを払わないと生きていけない」という生活維持コストを抜き出したものになります。代表的な例としては、住居費や水道光熱費、最低限の食費、通信費などがあります。このうち、住居費は持ち家の場合には住宅ローンの返済額、賃貸の場合には家賃などが該当します。

さらに、年1回支払う固定資産税のように、毎月かかるわけではないけれど、定期的に支払うべき費用も「最低限の生活に必要なお金」に加えます。この場合、年間でかかる費用を1カ月分に換算します。

「最低限の生活」に一律の基準はありません。ご自身にとって何が「最低限の生活」なのかを考えてみてください。

※ 死亡リスクのような人生の大きなリスクには基本的に保険で備えるため、ここで言う緊急の出費には含みません。

近い将来使う予定のあるお金と合算する

最低限の生活に必要なお金がわかったら、次に「近い将来使う予定のあるお金」を算出します。たとえば、1年後に引っ越しするためのお金や、3年後に大学進学を控える子どもの入学金・授業料などが該当します。

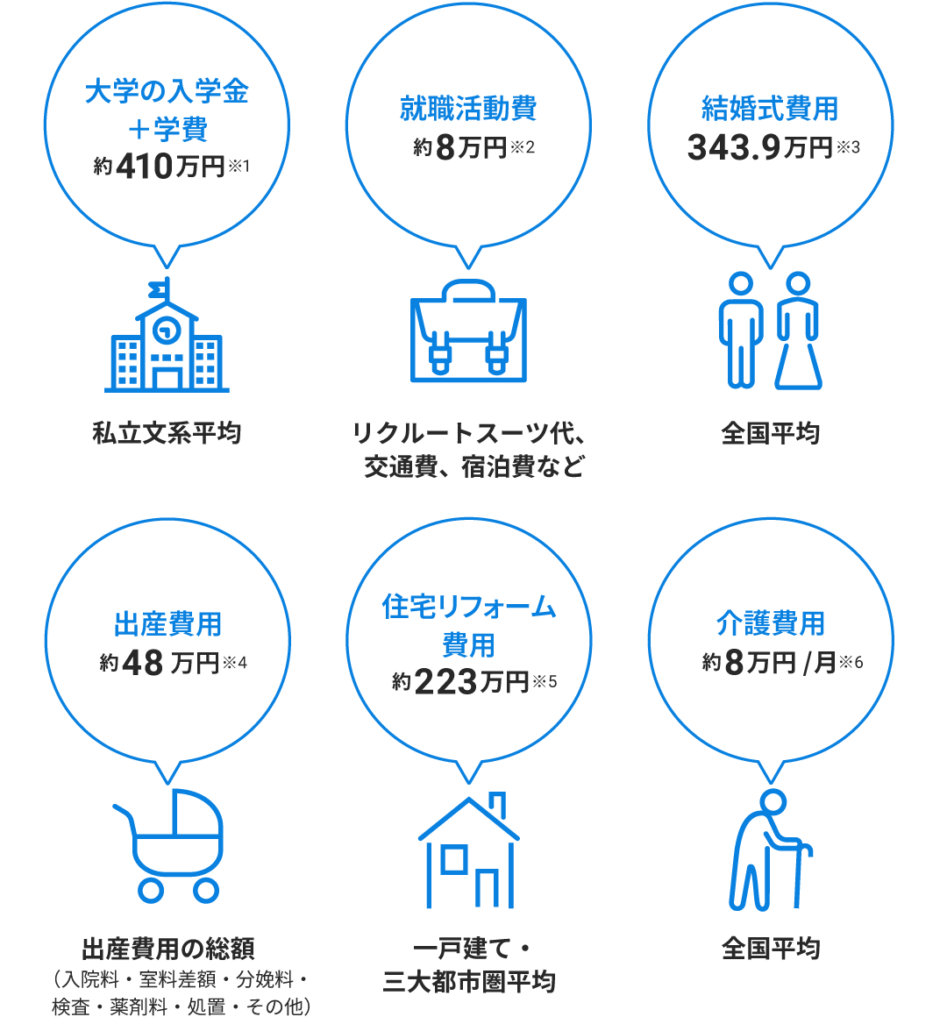

参考までに、ライフイベントにかかる費用の一例を記しておきます。就職活動費なら約8万円、結婚資金なら約327万円、出産なら約48万円などが目安です。

各ライフイベントにかかる費用を計算するうえで、もらえるお金や利用できる制度についても理解しておくことも大切です。もらえるお金には出産の際に受け取れる「出産育児一時金」、利用できる制度には住宅ローンを組んでマイホームを買う場合に使える「住宅ローン減税」などがあります。手続きをしなければもらえないお金もあるため、大きなお金がかかるライフイベントを控えている方は、何か利用できそうな制度がないか調べておくと良いでしょう。

主なライフイベントにかかる費用

※2 株式会社キャリタス「キャリタス就活2024学生モニター調査結果」(2023年10月)

※3 株式会社リクルート「ゼクシィ 結婚トレンド調査2024」(2024年10月)

-結婚式費用は、「挙式、披露宴、ウエディングパーティ費用」の平均額を当社にて加工し表記

※4 厚生労働省「出産費用の見える化等について」(2023年9月)

※5 国土交通省「令和4年度住宅市場動向調査」(2023年5月)

※6 公益財団法人生命保険文化センター「生命保険に関する全国実態調査」(2021年9月)

「最低限の生活に必要なお金」と「近い将来使う予定のあるお金」がわかれば、ご自身にとって必要な生活予備資金の目安を算出することができます。具体的には、「最低限の生活に必要なお金」の3~6カ月分と、「近い将来使う予定のあるお金」を合算して生活予備資金を求めます。

生活予備資金の計算例

生活予備資金とすでに貯めているお金を比較する

3つの数字の最後は、「すでに貯めているお金」です。この数字を、先ほど算出した生活予備資金の目安と比較することで、生活予備資金をすでに確保できているのかどうかを知ることができます。

すでに貯めているお金の方が少なかった場合には、差額を追加で貯蓄する必要があります。その際、毎月の収支を見直すことで、貯蓄にまわすお金を捻出できる可能性があります。

生活予備資金は、ご自身にとっての目安額よりも多く用意しておく必要はありません。もしも、すでに貯めているお金の方が多い場合には、差額を投資などにまわしても良いでしょう。

たとえば、老後の生活資金への準備として、長い目で株式や債券といった収益を生む資産へ投資すれば、より効率的に老後資金を準備することが期待できます。ほかにも、スキルアップのための自己投資に充てることで、中長期的に勤労収入を増やせる可能性も生まれます。

ここまで見てきたように、ご自身にとって必要な生活予備資金を算出し、すでにある貯蓄で足りるのかどうかを確認する作業自体はシンプルです。「必要な生活予備資金よりも貯蓄の方が多かった」とわかれば、お金の不安は大きく和らぐのではないでしょうか。仮に現在の貯蓄で賄えていなかった場合でも、あといくら必要かが明確になることで、「よくわからないけど何となく不安」という状態から脱却できるはずです。

スマートフォンのアプリでも紙のノートでも、自分が取り組みやすい方法で構いません。「面倒くさい」と思わずに、ぜひ家計管理に取り組んでみることをおすすめします。