生命保険料控除と聞くと、保険に加入している方でも「具体的なしくみや自分がいくら控除されるのかまではわからない」という方は多いのではないでしょうか?

今回の記事では、生命保険料控除のしくみから気になる控除額の計算方法などについて、わかりやすく解説します。生命保険料控除に関するよくある質問も紹介しているので、ぜひ参考にしてみてください。

この記事でわかること

- 生命保険料控除とは、1年間に支払った生命保険料に応じて、一定額がその年の所得から差し引かれる制度のこと

- 生命保険料控除の最大控除額は、新制度では所得税が12万円、住民税が7万円、旧制度は所得税が10万円、住民税が7万円

- 生命保険料控除で軽減されるのは、控除額そのものではなく、控除額に所得税率と住民税率をかけた金額

目次

- 生命保険料控除とは?

- 生命保険料控除の種類と対象になる保険は?

- 自分の保険の契約日は?控除の限度額を確認しよう

- いくら控除される?生命保険料控除のシミュレーション

- 控除額の計算方法を確認しよう

- 新制度対象保険のみ加入している20代Aさんの場合

- 旧制度対象保険のみ加入している30代Bさんの場合

- 新・旧両方の保険に加入している場合

- 生命保険料控除でよくあるQ&Aとは?注意点も

- 生命保険料控除での控除額の全額分、税負担が軽減される?

- 生命保険料控除の適用を受けるにはどうすればいい?

- 生命保険料控除の申告を忘れたら?

- 控除証明書を紛失したら?

- 11月に保険を契約した場合、年末調整には間に合う?

- 生命保険料控除を正しく理解して、この機会に保険を見直そう

生命保険料控除とは?

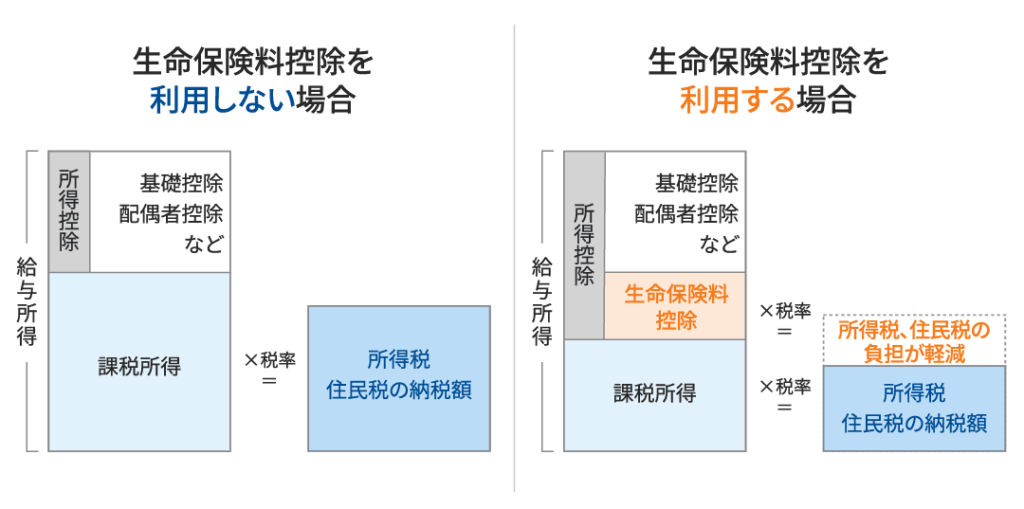

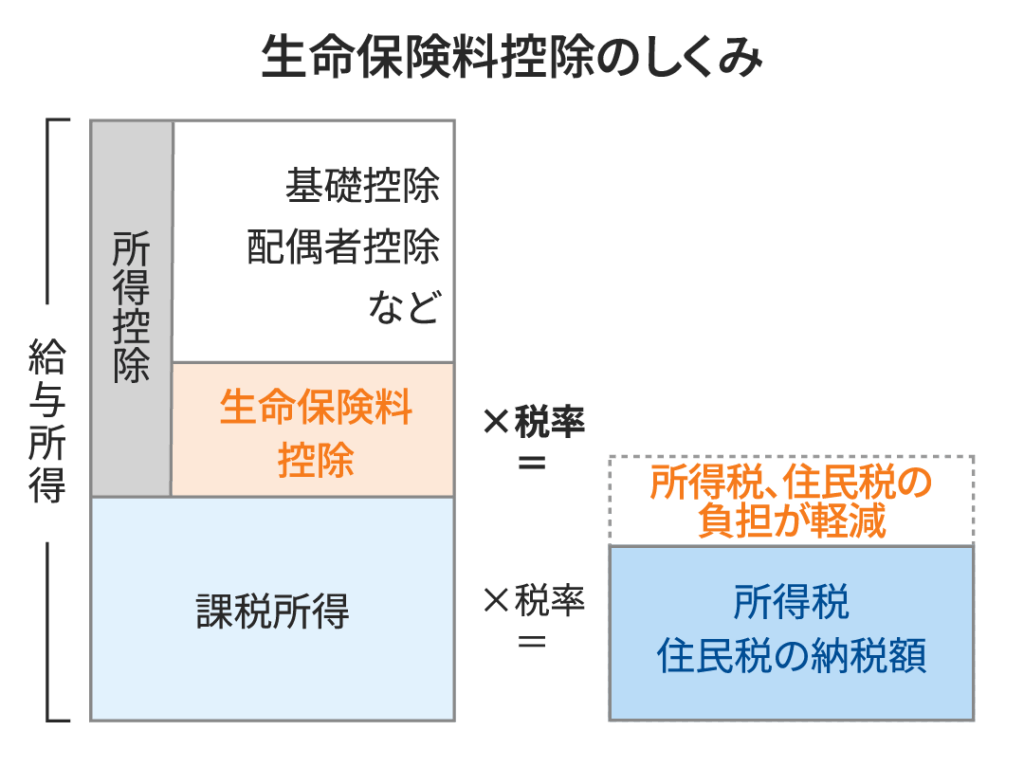

生命保険料控除とは、1年間(1月1日~12月31日)に支払った生命保険料に応じて、一定額がその年の所得から差し引かれる、所得控除の1つです。

そもそも所得税や住民税は、所得の合計から基礎控除や配偶者控除といった所得控除をすべて差し引いた後の課税所得に、一定の税率をかけて算出されます。生命保険料控除を活用するとこの所得控除の合計額が増えて、税率をかける前の課税所得を減らせます。その結果、所得税と住民税の負担が軽減される、というしくみです。

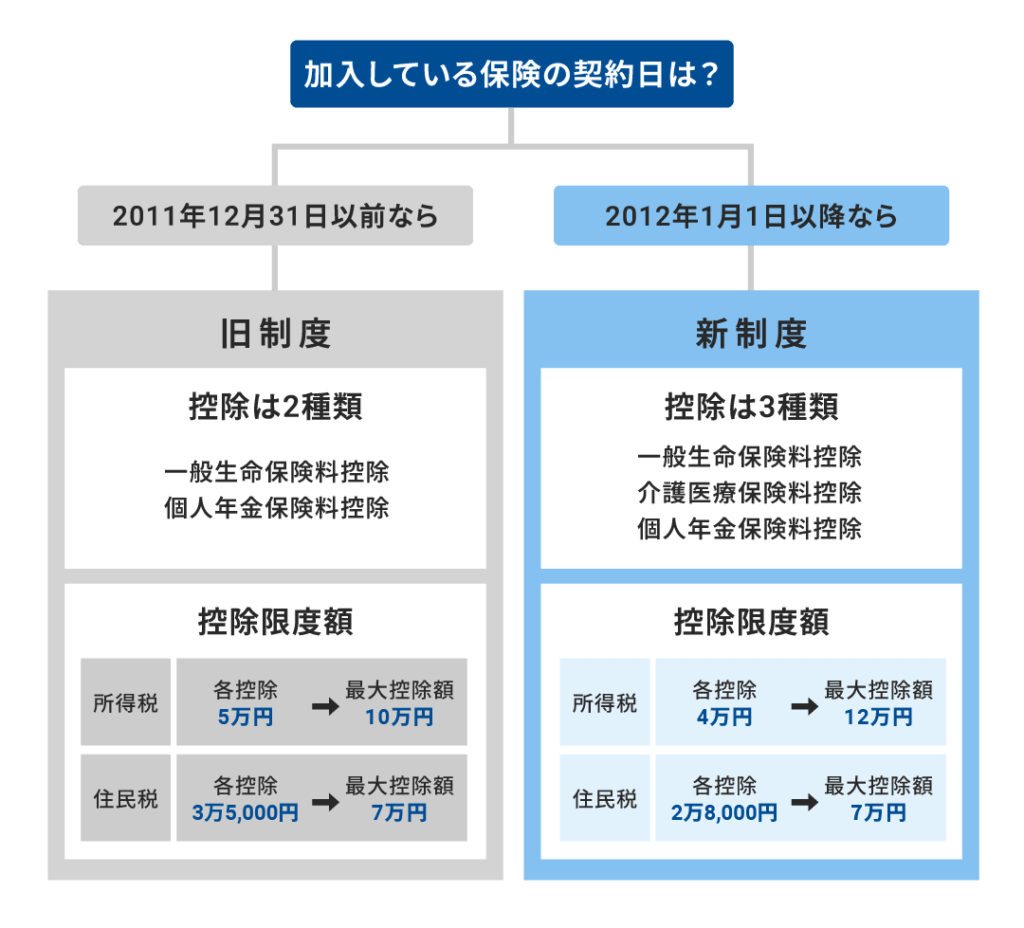

また生命保険料控除には、2012年1月1日以降に保険の契約・更新などを行った場合に適用される新制度と、2011年12月31日以前の場合に適用される旧制度の2つがあります。

生命保険料控除の種類と対象になる保険は?

新制度と旧制度で生命保険料控除の種類も異なり、新制度では一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つが、旧制度は一般生命保険料控除と個人年金保険料控除の2つがあります。

| 保険料控除の種類 | 該当する保険料 | 対象となる保険商品例 |

|---|---|---|

| 一般生命保険料控除 | 生存または死亡にもとづく保険金や給付金の給付にかかる部分の保険料 | 定期保険、終身保険、収入保障保険、学資保険など |

| 介護医療保険料控除 | 入院・通院や介護などにもとづく給付金の給付にかかる部分の保険料 | 医療保険、がん保険、介護保険など |

| 個人年金保険料控除 | 個人年金保険料税制適格特約が付加された個人年金保険契約などの保険料 | 個人年金保険など |

昨今は保険商品の名称の多様化により、名称だけではどの控除の対象かがわかりにくいことも。自分の保険がどれに該当するかは、保険会社に確認すると確実です。

自分の保険の契約日は?控除の限度額を確認しよう

加入している保険の契約日が新制度か旧制度かによって、控除の限度額も変わります。以下のチャート図をもとに確認してみましょう。なお最大控除額は、新制度では所得税が12万円、住民税が7万円、旧制度は所得税が10万円、住民税が7万円です。

いくら控除される?生命保険料控除のシミュレーション

生命保険料控除の控除額は、支払った保険料に応じて計算式が異なります。ここからは計算式を確認したうえで、実際に「加入している保険で、どのくらい控除が受けられるのか」を、2つのケースでシミュレーションしてみましょう。

控除額の計算方法を確認しよう

生命保険料控除の控除額の計算式は、新制度と旧制度で異なります。

新制度(一般・介護・個人年金共通)

●所得税の控除額

| 年間払込保険料額 | 控除額 |

|---|---|

| 2万円以下 | 払込保険料全額 |

| 2万円超4万円以下 | 払込保険料×1/2+1万円 |

| 4万円超8万円以下 | 払込保険料×1/4+2万円 |

| 8万円超 | 一律4万円 |

●住民税の控除額

| 年間払込保険料額 | 控除額 |

|---|---|

| 1万2,000円以下 | 払込保険料全額 |

| 1万2,000円超3万2,000円以下 | 払込保険料×1/2+6,000円 |

| 3万2,000円超5万6,000円以下 | 払込保険料×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

旧制度(一般・個人年金共通)

●所得税の控除額

| 年間払込保険料額 | 控除額 |

|---|---|

| 2万5,000円以下 | 払込保険料全額 |

| 2万5,000円超5万円以下 | 払込保険料×1/2+1万2,500円 |

| 5万円超10万円以下 | 払込保険料×1/4+2万5,000円 |

| 10万円超 | 一律5万円 |

●住民税の控除額

| 年間払込保険料額 | 控除額 |

|---|---|

| 1万5,000円以下 | 払込保険料全額 |

| 1万5,000円超4万円以下 | 払込保険料×1/2+7,500円 |

| 4万円超7万円以下 | 払込保険料×1/4+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

なお2026年分の所得税においては、23歳未満の扶養親族がいる子育て世帯を対象に、新制度の一般生命保険料控除の上限が4万円から6万円に拡充される予定です。ただし、これは2年間の時限措置となり、最大控除額は12万円のまま変更はない見込みです。

参考:

財務省「令和7年度税制改正の大綱」

自由民主党=日本維新の会「令和8年度与党税制改正大綱」

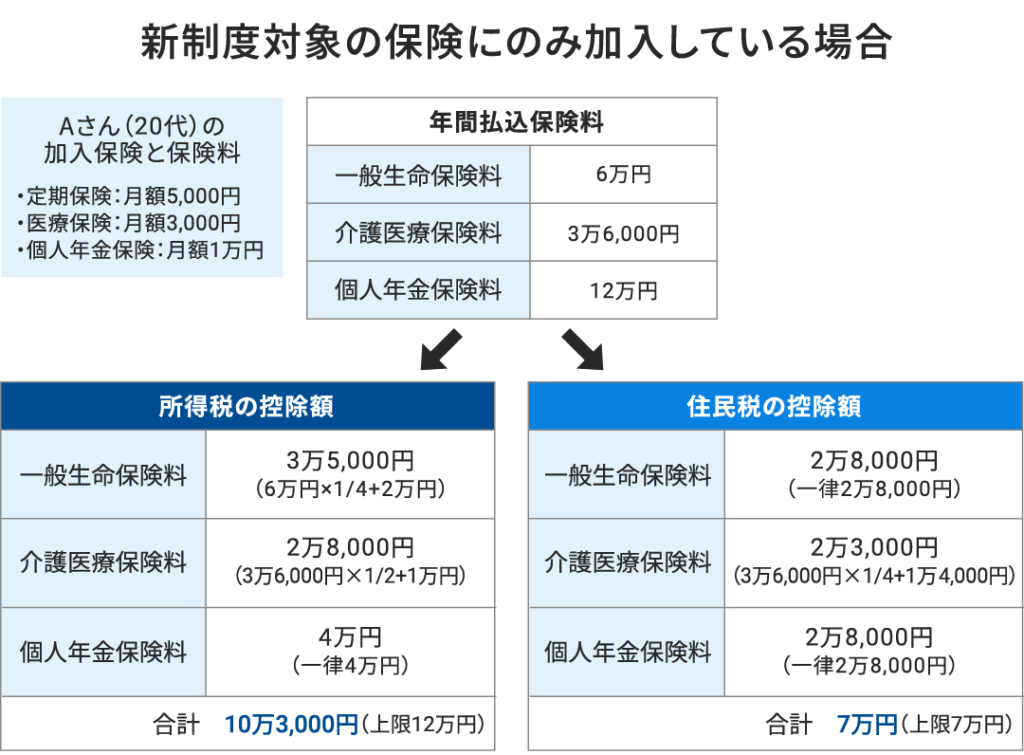

新制度対象保険のみ加入している20代Aさんの場合

では計算式をもとに、新制度対象の保険にのみ加入しているケースでシミュレーションしてみましょう。

ここでは、20代のAさんが定期保険と医療保険、個人年金保険の3つの保険に加入しているとすると、控除額の計算は次のようになります。

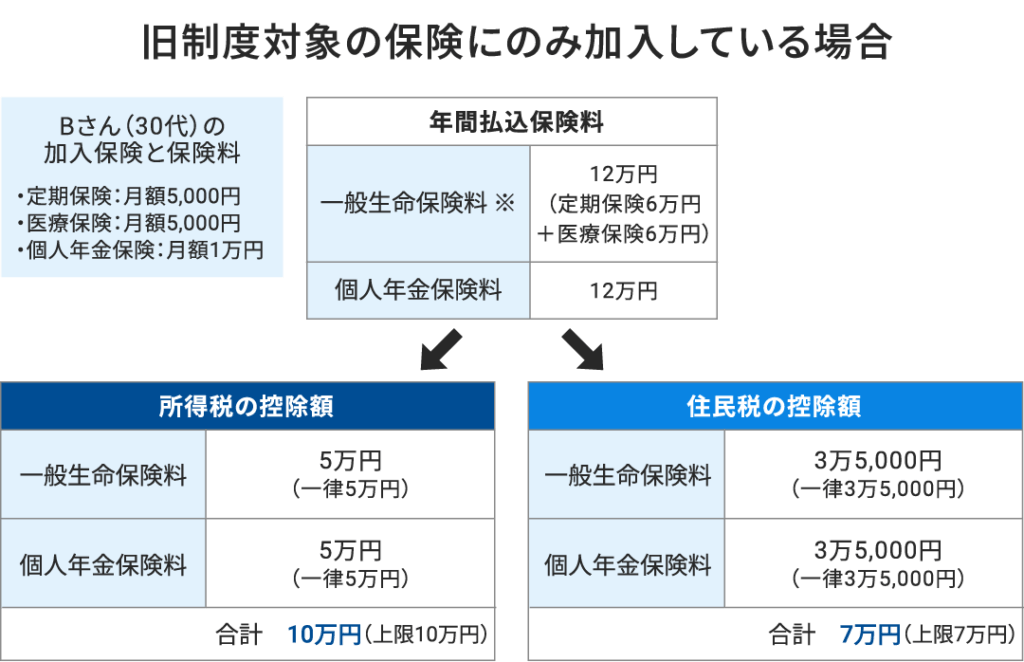

旧制度対象保険のみ加入している30代Bさんの場合

次に、旧制度対象の保険にのみ加入しているケースでシミュレーションしてみます。

30代のBさんが、定期保険と医療保険、個人年金保険の3つの保険に加入しているとします。旧制度では介護医療保険料控除がないため、医療保険は一般生命保険料の枠で計算されます。控除額の詳細な計算は次のとおりです。

新・旧両方の保険に加入している場合

新制度と旧制度の契約が混在する場合、それぞれ計算した控除額を合算します。控除額の全体の上限は、新制度の所得税12万円と住民税7万円が適用されます。

たとえば、一般生命保険料控除の枠内で新・旧両方の保険に加入している場合、保険料の額によっては、新旧それぞれの保険料で計算した控除額を合算するよりも旧制度の保険料だけで計算した方が、控除額が大きくなるケースがあります。

これは、控除額の上限が旧制度では所得税が5万円なのに対し、新制度では所得税が4万円で、旧制度の方が高いためです。このような場合は、控除額がより大きい旧制度を選んで申告できます。

参考:国税庁「旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額」

生命保険料控除でよくあるQ&Aとは?注意点も

生命保険料控除に関して、よくある間違いやすいポイントのほか注意点について、Q&A形式でまとめました。

生命保険料控除での控除額の全額分、税負担が軽減される?

よく誤解されがちなのですが、先ほどの計算式で算出した控除額がそのまま軽減されるわけではありません。税金の負担が軽減されるのは、控除額に所得税率と住民税率をかけた金額だけです。

所得税率は、課税される所得金額(1,000円未満の端数金額を切り捨てた後の金額)に応じた5%~45%の7段階に分けられています。自分の課税所得によって税率は変わるので、国税庁「所得税の税率」(※)に記載の表を参考に確認しましょう。なお住民税率は、一律で10%です。

たとえば所得税率が10%の人が12万円の生命保険料控除を受けた場合、控除を受けない場合に比べて所得税は1万2,000円安くなる、という計算になります。生命保険などの保険は、自分自身や家族の保障のために加入するもの。節税だけを目的に加入しないようにしましょう。

- 外部ページに遷移します。

生命保険料控除の適用を受けるにはどうすればいい?

会社員や公務員の方は年末調整、個人事業主の方などは確定申告による手続きで受けられます。

年末調整では、勤務先の案内に従って保険会社が発行する「生命保険料控除証明書」を提出しましょう。確定申告では、申告書の「生命保険料控除」の欄に控除額を記入し、書類を添付します。最近では電子データ(XMLファイル)を利用した申告も可能なケースがあります。書類の添付が不要になるほか、記入や提出の手間が大幅に減るメリットがあります。

なお、年末調整で生命保険料控除を行ったとしても、医療費控除やふるさと納税などで別途確定申告をする場合、年末調整で申告した生命保険料控除の内容も含めて確定申告(還付申告)を行います。その場合も控除証明書の提出が求められるため、必要に応じて再交付などを依頼しましょう。

生命保険料控除の申告を忘れたら?

年末調整での申告を忘れた場合、まずは勤務先に年末調整での対応がまだ間に合うかを確認しましょう。もしも間に合わなかった際は、自分で還付申告として確定申告を行えば、控除が受けられます。

この還付申告は、過去5年以内であればさかのぼって手続きが可能です。一方、今年の年末調整で昨年の生命保険料控除の分もまとめて控除してもらう、といったように過去の分を勤務先で手続きすることはできません。

控除証明書を紛失したら?

紛失した場合は加入している保険会社に連絡し、再発行を依頼しましょう。

ただし、再発行には日数がかかることもあります。手続きの期限直前に慌てないよう、証明書は日ごろからしっかり管理しておくことが大切です。また、近年は電子データで保険料控除証明書を発行している保険会社も増えてきていますので上手に活用しましょう。

11月に保険を契約した場合、年末調整には間に合う?

年内に保険料を支払っていればその年の分として控除を受けられますが、年末調整に間に合うかどうかは控除証明書が発行されるタイミングによります。

保険会社では、通常、9月末までに契約が成立し、初回保険料が支払われた場合には年末調整に合わせて控除証明書を発行し、それ以降の契約は個別対応とするケースが多いです。詳しくは保険会社に確認しましょう。

生命保険料控除を正しく理解して、この機会に保険を見直そう

ここまで解説したとおり、生命保険料控除を利用すれば、所得税や住民税の負担を軽減できるメリットがあります。

しかしだからと言って、「控除枠を使いきるために保険に入る」などは本末転倒です。保険はあくまで、万が一のときに自分や家族を守るための「保障」だからです。今の自分にとって必要な保障が足りているのか、逆に必要以上にお金をかけすぎていないかの観点で保険を見直すことが重要です。

とくに、独身だった20代のときに加入した保険をそのままにしている方は要注意。独身から結婚し出産、子育てなどライフステージが変われば、必要な保障も変化します。

保険の見直しは、生命保険料控除の3種類の枠組みを参考にするのもおすすめ。死亡・医療・老後の備えのうち、どのリスクに備えるべきかを確認する目安となります。

この機会に、加入している保険の保障内容はもちろん、今の保険で自分に必要な備えができているのかを確認してみましょう。

監修者:大竹 のり子

株式会社エフピーウーマン代表取締役。ファイナンシャル・プランナー(CFP(R)認定者・1級FP技能士)。編集者を経て2005年4月に「女性のためのお金の総合クリニック」であるエフピーウーマンを設立。著作・監修した書籍は70冊以上におよぶ。最新刊に『【最新版】じっくり派もお手軽派も 必ずトクする!NISA入門』(ナツメ社)。