物価高が続く今、「3人家族の食費平均ってどのくらい?」「食費、もしかして使いすぎ?」など、お悩みではありませんか?

この記事では、3人家族の食費平均のデータから、ご家庭に合った食費の決め方、今日からはじめられる節約ルールや将来のお金の不安を減らすヒントをご紹介。すぐに役立つ実践的なコツを解説します。

この記事でわかること

- 全国の3人家族の食費平均は2024年のデータでは月8万7,876円だが、あくまでも目安と捉え、自分の家庭の家計バランスや価値観を重視する

- 食費は、3つのルールで無駄を省くことが重要「3日サイクルでの買い物」「月の予算を5分割で管理」「外食のルール化」

- 食費以外に固定費を見直し、生活費全体から家計管理に取り組むことが重要

目次

- 3人家族でこの食費は使いすぎ?全国平均は月8万7,876円

- 3人家族の食費平均の内訳って?

- 3人家族の食費の目安を生活状況別にチェック

- 世帯主の年齢階級別でみると?

- 年間収入別でみると?

- 地域別でみると?

- 家計の食費の目安はエンゲル係数で算出できる

- 食費の無駄を省く!今日からはじめる3つの節約ルール

- ルール1:食材の買い物は3日サイクルにする

- ルール2:月予算を5分割し、1週間ごとに管理

- ルール3:外食の頻度や条件、予算をルール化

- 無理なくがんばろう!節約を継続するためのお悩み相談

- 食費の節約がなかなか続けられないときは?

- 近くのスーパーが高く、食費がかさむ場合は?

- 予算をオーバーしてしまったら?

- たまにはぜいたくもしたいがどうすればいい?

- 食費以外にも生活費全体から家計を見直そう

- 家計の見直しをしつつ、“貯蓄体質”で将来に備えよう

3人家族でこの食費は使いすぎ?全国平均は月8万7,876円

2024年の総務省統計局の家計調査によると、3人世帯の食費平均は月額8万7,876円です。これは、1カ月の生活費全体(約31万円)のうちの約28.3%に当たります。

ただし、食費は地域や子どもの年齢によって大きく変動するため、これらの数字はあくまでも目安にすぎません。「食費が少ないけれど、教育費が高額」「食費は多いが、その分他の支出を抑えている」など、家庭によって事情は異なります。統計は参考とし、自分たちの家計バランスや価値観を大切にしましょう。

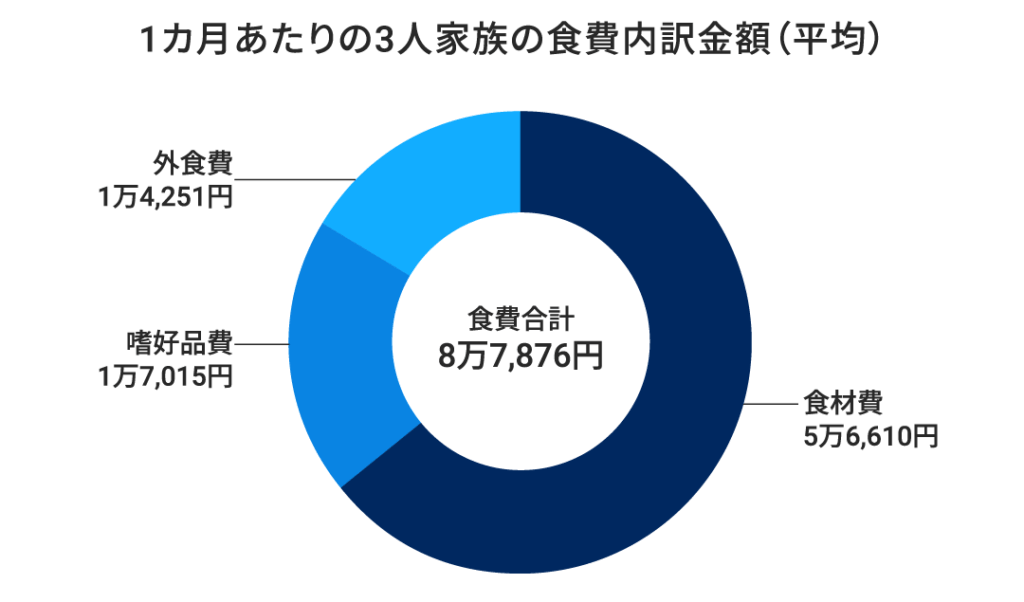

3人家族の食費平均の内訳って?

全国の平均値を参考にするなら、食費の総額ではなく内訳に注目するといいでしょう。3人世帯の1カ月あたりの食費内訳金額(平均)は以下のとおりです。

このうち節約しやすいのは、全体の約35.6%を占める外食費と嗜好品費です。ご家庭の食費の内訳と比べてみて、外食費や嗜好品費が高いと節約の余地がありそうです。

3人家族の食費の目安を生活状況別にチェック

統計データを目安にする場合は、世帯主の年齢や年間収入、居住地域など、自分たちに近いものもみてみましょう。

世帯主の年齢階級別でみると?

2人以上の世帯を対象とした、世帯主の年齢階級別の食費平均金額をみると、年齢が上がるにつれて食費が上昇傾向にあることがわかります。3人家族のみを対象にした数字ではないですが、自分の年齢に近い数値を参考にしてみてください。

| 世帯主の年齢 | 1カ月あたりの食費平均 |

|---|---|

| ~34歳 | 7万2,099円 |

| 35歳~39歳 | 8万4,013円 |

| 40歳~44歳 | 9万671円 |

| 45歳~49歳 | 9万2,762円 |

年間収入別でみると?

全国の2人以上の世帯を対象とした、世帯主の年間収入別の統計をみると、収入が上がるほど食費は上がっています。こちらも3人家族のみを対象とはしていないですが、家庭の世帯収入と照らし合わせてみましょう。

| 年間収入 | 1カ月あたりの食費平均 |

|---|---|

| 200万円未満 | 5万6,342円 |

| 200万円~250万円 | 6万2,370円 |

| 250万円~300万円 | 6万7,833円 |

| 300万円~350万円 | 7万3,466円 |

| 350万円~400万円 | 7万7,294円 |

| 400万円~450万円 | 8万104円 |

| 450万円~500万円 | 8万919円 |

| 500万円~550万円 | 8万2,405円 |

| 550万円~600万円 | 8万1,282円 |

| 600万円~650万円 | 8万4,514円 |

| 650万円~700万円 | 8万4,588円 |

| 700万円~750万円 | 8万5,472円 |

| 750万円~800万円 | 9万1,696円 |

| 800万円~900万円 | 9万3,010円 |

| 900万円~1,000万円 | 9万8,684円 |

| 1,000万円~1,250万円 | 10万2,952円 |

| 1,250万円~1,500万円 | 11万4,731円 |

| 1,500万円以上 | 12万9,578円 |

地域別でみると?

2人以上の世帯を対象とした地域別の統計では、関東地方や東海地方、近畿地方など大都市圏では食費、外食費ともに高くなる傾向がみられます。

| 地域 | 1カ月あたりの食費平均 |

|---|---|

| 北海道地方 | 7万5,914円 |

| 東北地方 | 8万856円 |

| 関東地方 | 9万1,366円 |

| 北陸地方 | 8万5,385円 |

| 東海地方 | 8万4,334円 |

| 近畿地方 | 8万5,293円 |

| 中国地方 | 7万8,798円 |

| 四国地方 | 7万3,667円 |

| 九州地方 | 7万6,348円 |

| 沖縄地方 | 7万2,735円 |

| 地域 | 1カ月あたりの外食費平均 |

|---|---|

| 北海道地方 | 8,945円 |

| 東北地方 | 9,138円 |

| 関東地方 | 1万5,787円 |

| 北陸地方 | 1万959円 |

| 東海地方 | 1万4,177円 |

| 近畿地方 | 1万2,932円 |

| 中国地方 | 1万295円 |

| 四国地方 | 9,342円 |

| 九州地方 | 1万165円 |

| 沖縄地方 | 9,432円 |

家計の食費の目安はエンゲル係数で算出できる

家計における食費の割合は、エンゲル係数という指標で求められます。計算式は、「食費÷消費支出×100」で算出できます。

家計調査(2024年)における3人家族のエンゲル係数は、平均で28.3%です。エンゲル係数は28%~29%程度が目安と言われますが、物価高の今は数字に縛られすぎる必要はありません。

大切なのは、平均値との比較よりも「わが家のバランス」です。将来のための貯蓄が確保でき、満足のいくお金の使い方ができているなら、係数が多少高くても問題ないと考えましょう。

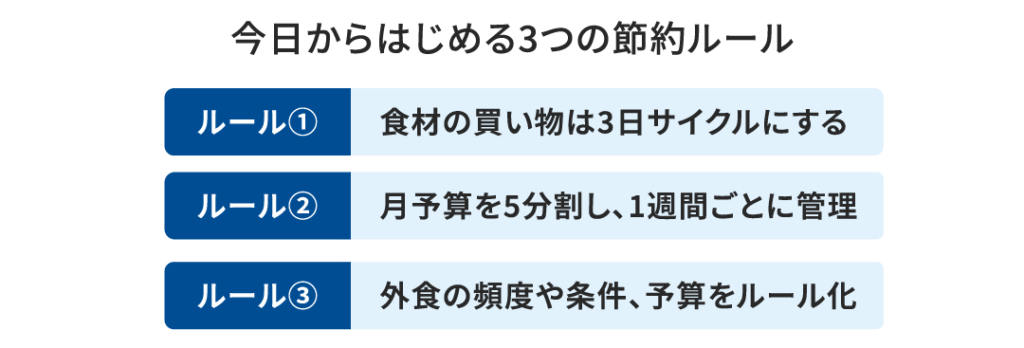

食費の無駄を省く!今日からはじめる3つの節約ルール

食費は生活に欠かせず、節約が難しい支出です。でも、工夫次第で無駄を省くことはできます。今日からはじめられる3つのルールを、6児の母でもあるファイナンシャル・プランナーの橋本絵美氏にアドバイスいただきました。

ルール1:食材の買い物は3日サイクルにする

1週間分をまとめ買いすると、食材を腐らせてしまう原因になりがちです。とはいえ、毎日買い物に行くと無駄に買いすぎやすいもの。

そこでおすすめなのが、3日サイクルの買い物。たとえば月曜日・火曜日・水曜日の3日分の食材を月曜日にまとめ買いし、それを3日で使い切るというルールです。

3日分の食材なら1日料理ができなくても、4日目に使えば腐らせることはありません。その後は、木曜日に3日分(木曜日・金曜日・土曜日)を買い足し、残る日曜日は「調整日」に設定します。冷蔵庫の残りもので済ませたり、外食を楽しんだりするのもいいですね。

よく“三日坊主”と言いますが、3日間なら自分が決めたことをがんばれるもの。3日分の食材を買って使い切るサイクルなら、無理なく続けられるでしょう。

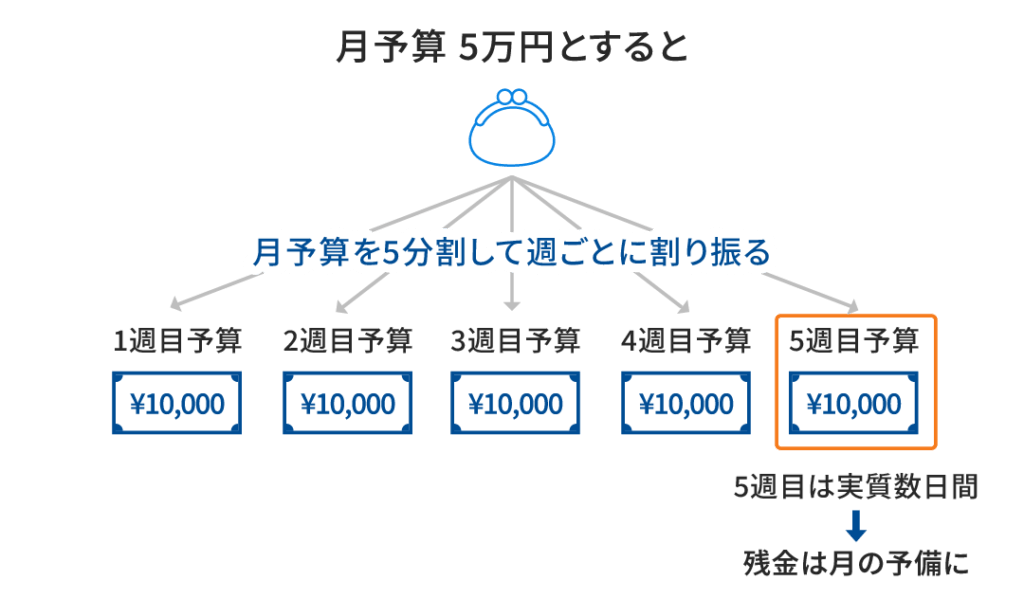

ルール2:月予算を5分割し、1週間ごとに管理

食費を「1カ月〇万円」と決めたら、その予算を5週(5分割)で管理する方法が有効です。

たとえば食費の予算が月5万円なら、1週間の予算は1万円。1カ月はだいたい4週間+数日なので、使いすぎた週が出てしまったときの予備も確保できます。予算が余れば月末に少しぜいたくができる余裕もできるので、予算管理のモチベーション維持の面でもおすすめ。

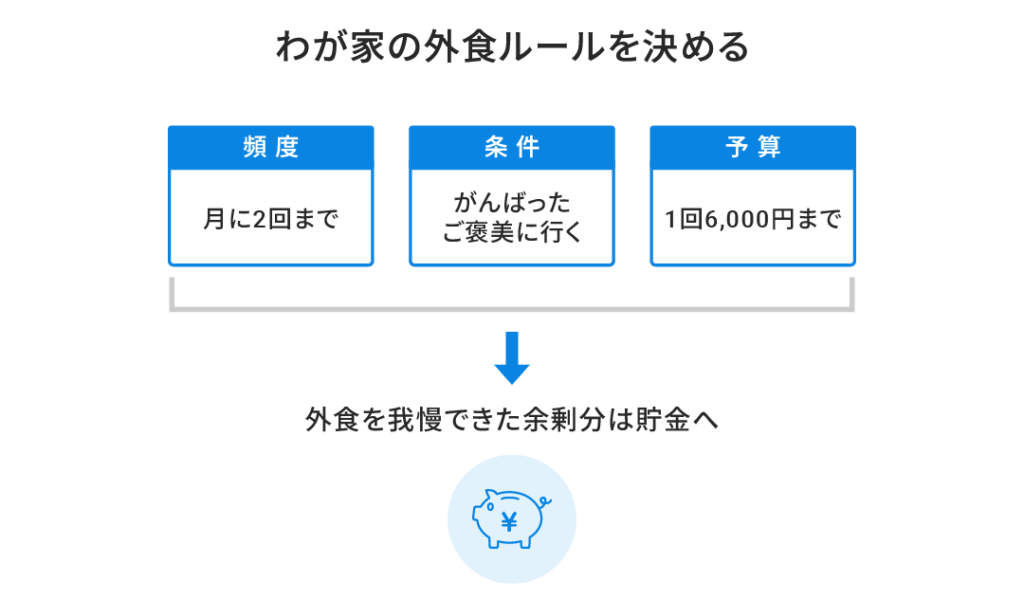

ルール3:外食の頻度や条件、予算をルール化

食費の中で節約効果が出やすいのが、外食費。ですが、完全になくすのは現実的ではありません。そこで大切なのが、ルールを設けること。「月に2回まで」「1回の予算は○○円まで」「何かをがんばったご褒美として」など、明確なルールを決めておきましょう。

たとえば家族旅行の目標があれば、外食を我慢するたびに「旅行貯金箱」にお金を入れると、節約も前向きに取り組めるようになります。

無理なくがんばろう!節約を継続するためのお悩み相談

食費の節約は日々の積み重ね。続けることが何よりも大切ですが、なかなか難しいことでもあります。ここでは、よくあるお悩みとその解決策をQ&A形式で紹介します。

食費の節約がなかなか続けられないときは?

うまくいかなくても落ち込む必要はありません。そもそも食費の節約は非常に難しいものです。失敗しやすいものだと割りきり、完璧を目指さず、できることから気軽に取り組み、続ける姿勢が重要です。

近くのスーパーが高く、食費がかさむ場合は?

立地や時間的制約で安いお店を選べない場合、ネットスーパーも選択肢に入れましょう。品質もよく、手ごろなお店を選べるのもメリットです。

普段利用するお店は1つに絞り、そのお店でお得な支払い方法(高いポイント還元率を選ぶなど)を利用しましょう。「魚はあっちが安いから」「卵はこっちのお店」とお店をはしごするのは時間と労力の無駄になり、ついで買いの原因になってしまいます。

予算をオーバーしてしまったら?

他の予算から補てんするのではなく、うまくいかなかったときの調整用として、あらかじめ食費専用の予備費を設定しておくのがおすすめ。

月予算5万円を目標とするなら、5,000円~1万円の予備費を用意しておくと安心です。使わなかった分の予備費は、家族で外食するなどのご褒美に回しましょう。こうすることで、節約のモチベーションも上がります。

たまにはぜいたくもしたいがどうすればいい?

ふるさと納税を活用するのも1つの手です。お酒、フルーツ、肉、うなぎなど、ちょっとしたぜいたく品は返礼品で受け取れば実質的な負担を抑えられます。日々の食材は節約しつつ、節約疲れの息抜きを返礼品で賄うというメリハリのつけ方がおすすめです。

食費以外にも生活費全体から家計を見直そう

食費を節約すると家計は改善しますが、やりすぎて食事の質が下がると、生活の満足度も下がってしまいます。まず取り組むべきは、一度契約を見直すことで簡単に節約効果が見込める固定費の削減です。

まずは電気・ガス会社の変更、スマホの格安SIMへの乗り換え、使っていないサブスクリプションサービスの解約。この3つを見直すだけで、食費を切り詰めるよりもずっと手軽に、数万円の節約が可能です。

また、保険の見直しも大切です。必要な保障は、独身、結婚、子育てとライフステージによって変わるもの。まずは家計全体を見直すこのタイミングで適正化し、その後は家族構成が変わるなどの節目に確認するようにしましょう。

固定費を見直したら、次は普段使う預金口座とは別の口座で、目的ごとに分けて管理しましょう。そして強制的に貯蓄できるように、給料が入ったら先に一定額を貯蓄専用の口座などへ移すようなしくみをつくると、家計の見直しとセットでお金が貯めやすくなります。

家計の見直しをしつつ、“貯蓄体質”で将来に備えよう

物価高で将来が不安な今こそ、食費や生活費を見直しながら家計管理の基本である、収入の範囲内で暮らすことに立ち返りましょう。そして、自然とお金が貯まる“貯蓄体質”をつくることが大切です。

先取りをして確保した資金は、資産運用に回すのが効率的。そこで活用したいのが、NISA(少額投資非課税制度)です。

まずは少額からでも「毎月必ず積み立てる」というリズムをつくることが大切です。節約で浮いたお金をNISAで賢く育てる習慣こそが、将来のお金の不安を減らす第一歩になります。ぜひこの機会にはじめてみてはいかがでしょうか?

イラスト/たかな かな

監修者:橋本 絵美

はしもとFPコンサルティングオフィス代表。2男4女を育てるママファイナンシャル・プランナー。子ども=お金がかかるという考え方ではなく、子どもは宝であり、安心してもう1人子どもを産めるようにサポートしたいという思いからFPとなる。実践に基づく“貯まる家計のしくみづくり”と“子どもがいてもすっきり片付く部屋づくり”が好評。