給与から所得税がいくら引かれるか、把握していますか? 将来のために資産形成を考えるなら、まずは自分の収入や税金のしくみを知ることが第一歩。この記事では、知っておきたい所得税の基本や、年収ごとの税額目安をわかりやすく解説します。

この記事でわかること

- 所得税は個人の所得に課される税金で年収によって金額が変わる

- 所得税は年収から所得控除を差し引いた「課税所得」に税率をかけ、税額控除を差し引いて算出する

- 控除を適切に活用することで税額が軽減できる

目次

- 所得税がいくら差し引かれるかは年収で変わる

- 会社員の給与所得とは?

- 会社員の給与から天引きされる項目は?

- 年収別の税金・社会保険料・手取り内訳早見表

- 所得税はどう決まる?税額確定までの流れ5STEP

- 所得税についてよくある質問【税理士解説】

- 会社員でも確定申告は必要?

- 所得税を軽減する方法はある?

- 所得税がかかるのは年収いくらから?

- 同じ年収でも税金が違うのはなぜ?

- 税金・社会保険料を理解し、資産を増やすためのお金の使い方を意識しよう

所得税がいくら差し引かれるかは年収で変わる

所得税は、個人の所得に対して課される税金のことを指します。自分が納める所得税の金額は、1月1日~12月31日の1年間に得た所得によって決まります。

会社員の給与所得とは?

会社員の場合の「給与所得」は、給与収入から「給与所得控除」を差し引いた金額を指します。会社員は個別に経費を計上できない代わりに、年収に応じた一定額を「必要経費」とみなして差し引く仕組みになっています。会社員の所得税は、給与そのものではなく、この「給与所得」をもとに計算されます。

会社員の給与から天引きされる項目は?

毎月給与を受け取る会社員の場合、給与明細には給与から天引きされるさまざまな項目が記載されています。主に引かれているのは以下のとおりです。

| 項目 | 天引きされる主な内容 |

|---|---|

| 税金 | 所得税、復興特別所得税、住民税 |

| 社会保険料 | 健康保険、厚生年金保険、介護保険(40歳以上)、雇用保険 |

| その他 | 社宅費、組合費、財形貯蓄など(会社の制度による) |

なお、社会保険料は、全額を自己負担しているわけではありません。健康保険、厚生年金保険、介護保険は、会社と従業員が半分ずつ支払う「労使折半」となっています。また、雇用保険料については、一般的に会社側の負担割合のほうが大きく設定されています。

年収別の税金・社会保険料・手取り内訳早見表

所得税などの税金が引かれた結果、「結局手取りはいくらになるのか?」という点が一番気になりますよね。一般的に、会社員の手取り額は「額面の75%~80%程度」が目安といわれています。

以下に、年収ごとの税金や手取り額(年間)の概算をまとめました。自分の年収に近いところをチェックしてみましょう。

参考:

国税庁「No.1410 給与所得控除」

国税庁「No.1199 基礎控除」

国税庁「No.2260 所得税の税率」

国税庁「No.1100 所得控除のあらまし」

全国健康保険協会「令和7年度保険料額表(令和7年3月分から)」

日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)」

厚生労働省「令和7年度の雇用保険料率について」

なお、表は以下の条件にもとづく概算です。実際の金額は、家族構成や勤務形態、勤務先の福利厚生などによって異なる場合があります。

- 給与所得者(会社員)

- 扶養親族なし

- 給与所得控除、基礎控除、社会保険料控除のみを考慮

- 千の位で四捨五入

- 復興特別所得税は加味していない

なお、2025年12月に公表された「令和8年度税制改正大綱」に基づき、現在、控除額の引き上げなどが検討されています。そのため、今後の法案成立により、2026年分の実際の金額は上記の表と異なる(税負担が軽減される)可能性があります。

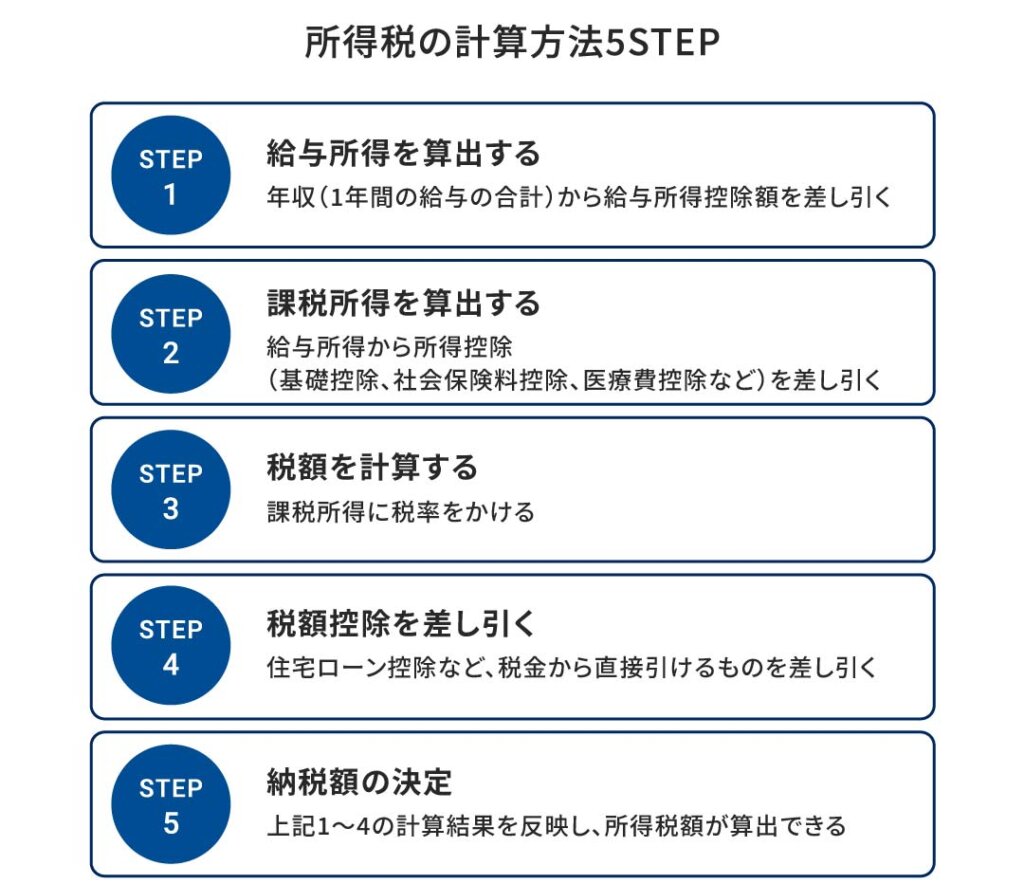

所得税はどう決まる?税額確定までの流れ5STEP

所得税が決まるしくみを確認してみましょう。計算の流れを知ると、どの段階で「控除」が反映され、税負担の軽減につながるのかが理解できます。所得税の計算は以下の5STEPで行います。

なお、STEP2とSTEP4で登場する「控除」は、どちらも税負担を軽くする制度ですが、差し引くタイミングと効果に違いがあります。

まず「所得控除(STEP2)」は、税率をかける前に差し引くものです。家族構成や支払った保険料など、個人の事情を考慮して「課税される金額(税金の計算元となる金額)」を減らす役割があります。代表的なものに、社会保険料控除や生命保険料控除、iDeCoの掛金(小規模企業共済等掛金控除)、ふるさと納税(寄付金控除)などがあります。

一方、「税額控除(STEP4)」は、計算された税金から直接差し引くものです。こちらは税額そのものからマイナスできるため、税負担を軽減する効果がダイレクトで大きいのが特徴です。住宅ローン控除や配当控除などがこれに当たります。

参考:

国税庁「No.1410 給与所得控除」

国税庁「No.1100 所得控除のあらまし」

国税庁「No.1200 税額控除」

所得税についてよくある質問【税理士解説】

会社員でも確定申告が必要な場合や、所得税を少しでも軽減する方法など、気になる疑問やもったいないケースを税理士に伺いました。Q&A形式で紹介します。

会社員でも確定申告は必要?

基本的には不要ですが、必要なケースもあります。確定申告とは、自分の1年間の所得税を税務署に申告し、納税する手続きです。会社員の場合、会社が給与から所得税を天引きする源泉徴収を行い、年末調整で所得税額を確定するため、基本的には確定申告の必要はありません。ただし、以下に挙げるような代表的なケースでは、確定申告が必要となります。

ケース1:副業や給与以外の収入がある

給与所得者が副業で収入を得る場合、アルバイトやアフィリエイト、業務委託のほか、株式の配当や家賃収入、ネットオークションの利益など、さまざまな種類があります。

このうち、副業がアルバイトで収入が給与として支払われる場合、年末調整は原則として1社(本業)でしか受けられません。そのため、本業で年末調整が済んでいても、副業の給与収入とその他の副業所得の合計が年間20万円を超える場合、確定申告が必要となります。

一方、アフィリエイトやネットオークションの利益といった給与以外の所得については、収入から必要経費を差し引いた合計額が年間20万円を超える場合、確定申告が必要になります。なお、確定申告が不要な場合でも、所得があれば住民税の申告は別途必要なため注意しましょう。

ケース2:医療費を多く支払った

手術や入院など年間の医療費を10万円以上(目安)支払ったとき(所得が200万円未満の場合は、その5%を超えた分)は、医療費控除を申告することで、税金の一部が戻ってくることがあります。

家族分をまとめて申告できるほか、病院までの交通費や市販薬なども対象に含まれます。まとめてみると意外と金額が大きくなることもあるため、医療費の領収書は保管しておきましょう。

なお、申告を忘れた場合や申告漏れがあった場合は、過去5年分まで遡って申告が可能です。

ケース3:住宅ローン控除(初年度)やふるさと納税など

その他の代表例として、「住宅ローン控除」を受ける初年度や、「ふるさと納税」でワンストップ特例制度を利用していない場合(または寄付先が6自治体以上の場合)などは確定申告が必要です。

また、給与収入が2,000万円を超える場合も年末調整の対象外となるため、自分で確定申告を行う必要があります。

所得税を軽減する方法はある?

利用できる「控除」を漏れなく申告することです。所得税額は、年収そのものではなく、そこから個人の事情(負担)を差し引いた「課税所得」によって決まります。そのため、対象となる制度を正しく活用できているかがポイントになります。

たとえば、生命保険料、iDeCo(個人型確定拠出年金)、ふるさと納税、住宅ローン(購入初年度のみ確定申告が必要)の支払いなども対象です。会社から年末調整の書類提出を求められた際は、忘れずに申告しましょう。

所得税がかかるのは年収いくらから?

2025年の税制改正で、所得税の非課税枠が従来の給与収入103万円(いわゆる「103万円の壁」)から160万円に引き上げられました(給与収入の金額によって異なる)。これにより、所得税は年収160万円を超えると課税されることになります。非課税枠160万円の内訳は、給与所得控除が65万円(給与収入の増加に応じて最高195万円)、基礎控除が95万円(所得金額の増加に応じて減少)です。

| 2024年まで | 2025年以降 |

|---|---|

| 年収が103万円を超えると課税。給与所得控除55万円+基礎控除48万円=103万円 | 年収が160万円を超えると課税。給与所得控除65万円+基礎控除95万円=160万円 |

参考:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

なお前述のとおり、2026年以降の金額は政府与党から公表されている税制改正大綱に基づき現在検討がされているため、上記の金額は変わる可能性があります。

同じ年収でも税金が違うのはなぜ?

年収が同じでも、納める所得税額が異なる主な理由は控除です。扶養している家族がいる(配偶者控除・扶養控除)、ひとり親である(ひとり親控除)、健康保険料・厚生年金保険料の支払い(社会保険料控除)、生命保険料の支払い(生命保険料控除)、治療費の支払いや薬の購入(医療費控除)など、個人の事情によって控除される金額が変わるため、最終的な税額も変わってきます。

税金・社会保険料を理解し、資産を増やすためのお金の使い方を意識しよう

給与明細を見ると、さまざまな項目が天引きされていることがわかります。しかし、ただ「これだけ引かれている」と受け入れるだけでは、少しもったいないかもしれません。

「効率的な資産形成」の観点から見ると、控除のメリットがあるiDeCo(個人型確定拠出年金)などの制度を十分に活用できていないケースが少なくありません。

大切なのは、「手取りの額=自由に使えるお金」と考えるのではなく、長期的な視点を持つことです。具体的には、節税メリットのあるiDeCoや、利益が非課税になるNISAなどの積立額をあらかじめ確保し、残った範囲内でやりくりする習慣をつけましょう。

自由に使えるお金が減ることに抵抗を感じる方もいるかもしれませんが、これは「将来の自分への仕送り」です。税金の知識を味方につけて、まずは少額からでも資産形成の一歩を踏み出してみませんか?

監修者:佐藤 正明

佐藤正明税理士・社会保険労務士事務所所長、CFP(R)、日本福祉大学非常勤講師。小規模企業者の事業育成・新規開業のサポートをはじめ、税務、会計、社会保険、相続・事業承継、年金相談など多角的な視点でのアドバイスを行っている。セミナー講師、テレビ、ラジオなどに出演、著書多数。