一人暮らしをしながら貯金や資産運用をしたいと思いつつ、「家賃や生活費で精一杯で、みんなはどうやって貯めているんだろう?」と悩む人も多いのではないでしょうか。

この記事では、貯金額の目安や確実に貯めるためのステップ、そしてNISA(少額投資非課税制度)などを活用した資産運用に対する考え方までをわかりやすく解説します。

この記事でわかること

- 一人暮らしが目指すべき貯金額の目安は生活費の3カ月~6カ月分+近い将来に使う予定がある金額

- 貯金は、支出の把握→先取り貯金→固定費の見直しの3STEPではじめる

- 生活予備資金が準備できたら資産運用にもチャレンジ

目次

- 一人暮らしの貯金、まずは生活予備資金を貯めよう

- みんなはどのくらい貯めている?データをチェック

- 20代の預貯金残高の平均は91万円、30代の平均は200万円

- 手取りからの貯蓄割合は14%

- 一人暮らしにはいくら必要?

- 一人暮らしの適正な家賃とは

- 一人暮らしの平均生活費

- まずはここを見直そう!貯金をはじめるための3STEP

- STEP1:支出を「見える化」して予算を決める

- STEP2:先取り貯金をする

- STEP3:固定費を見直す

- 資産運用やお金の使い方も解説!お金に関するFAQ

- NISAはやるべき?

- 預貯金と資産運用の配分はどのくらい?

- お金を貯めているだけでもいいの?

- 【まとめ】将来と今の両方にバランス良くお金を使おう

一人暮らしの貯金、まずは生活予備資金を貯めよう

一人暮らしの貯金、「とりあえずいくら貯めれば安心?」と迷ったら、まずは「生活予備資金」を貯めることを目標にしましょう。

生活予備資金とは、病気や失業などで急に収入が途絶えても、生活を維持できるようにするためのお守り代わりのお金です。一般的には最低限の生活に必要な月額費用の3カ月~6カ月分と、近い将来に使う予定があるお金を足した金額が目安ですが、単身の20代~30代のうちは、まず生活費の3カ月分を最初の目標にするのがおすすめです。

なお、これらは緊急時に備えるための資金ですので、元本割れリスクのある投資商品などではなく、安全性の高い預貯金で確保しておきましょう。

みんなはどのくらい貯めている?データをチェック

一人暮らしの目安がわかったところで、次に「実際、みんなはどのくらい貯金しているの?」と気になる方は多いはず。同世代のリアルな懐事情を公的な調査データから見てみましょう。

20代の預貯金残高の平均は91万円、30代の平均は200万円

金融経済教育推進機構が実施した「家計の金融行動に関する世論調査」(2024年)によると、一人暮らし20代の預貯金残高の平均は91万円、30代の平均は200万円(※)です。また、預貯金のほかに株式や投資信託、保険などを含めた金融資産全体の保有額の平均は20代が161万円、30代が459万円となっています。

- 金融資産を保有していない世帯を含む平均値。

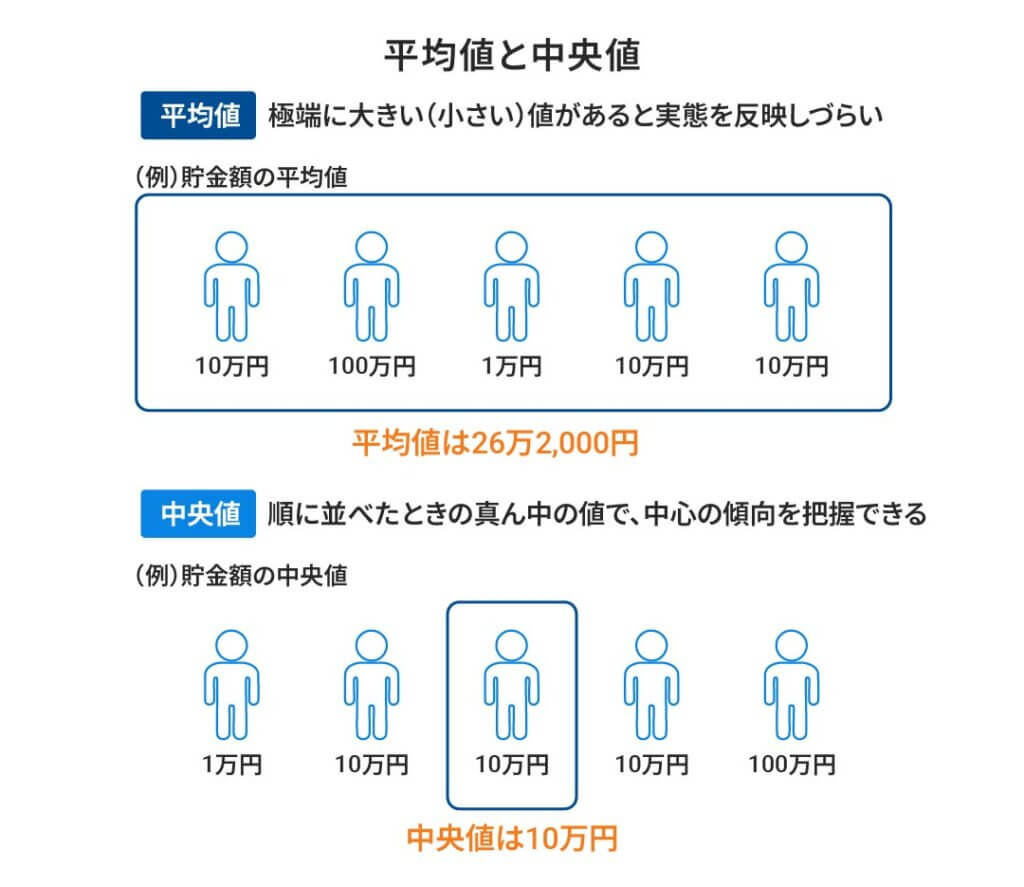

平均値を見て、「思ったより多い」と感じた人もいるかもしれません。しかし、この数値だけで不安になる必要はありません。実は平均値には、資産を多く保有する一部の層が数値を引き上げてしまう性質があり、実態とは乖離することがあるからです。

そこで参考にしたいのが中央値です。これはデータを金額順に並べたとき、ちょうど中心に位置する数値を指します。

一人暮らしの20代~30代の金融資産保有額

| 平均値 | 中央値 |

|---|---|

| 161万円(うち預貯金91万円) | 15万円 |

| 459万円(うち預貯金200万円) | 90万円 |

つまり、一人暮らしの20代の半数は、金融資産が15万円以下、一人暮らしの30代の半数は、金融資産が90万円以下であるという事実を示しています。

手取りからの貯蓄割合は14%

同じ調査で、一人暮らしの20代、30代が手取り額から貯蓄にまわしている割合はどちらも平均で14%でした。

参考:金融経済教育推進機構「家計の金融行動に関する世論調査」(2024年)

手取り額の何%を貯金に回すかは、給料があまり多くない新社会人などにとっては悩ましい問題ですが、目安として10%、余裕があるなら20%を目指したいところ。毎月10%が難しい場合はボーナスを活用して、足りない月の分を補充するのも手です。

手取り別・貯金目標額の目安

| 手取り月収 | 10%貯金 | 20%貯金 | 1年で貯まる額(10%貯金) | 1年で貯まる額(20%貯金) |

|---|---|---|---|---|

| 18万円 | 1万8,000円 | 3万6,000円 | 21万6,000円 | 43万2,000円 |

| 22万円 | 2万2,000円 | 4万4,000円 | 26万4,000円 | 52万8,000円 |

| 26万円 | 2万6,000円 | 5万2,000円 | 31万2,000円 | 62万4,000円 |

最初は少額でも何年も続けると大きな額になります。早めに習慣化してしまうのがおすすめです。

一人暮らしにはいくら必要?

一人暮らしの家賃や生活費はどのくらいを想定すればよいのでしょうか? データを見ながら配分を考えてみましょう。

一人暮らしの適正な家賃とは

一般的に「家賃は手取り額の30%まで」と言われていますが、できれば25%、多くても20%台に抑えるのが理想です。東京など家賃が高い地域では難しいかもしれませんが、特に手取りが少ない場合、30%が家賃に消えると貯金どころか生活費も捻出できなくなるので、慎重に判断しましょう。

一人暮らしの平均生活費

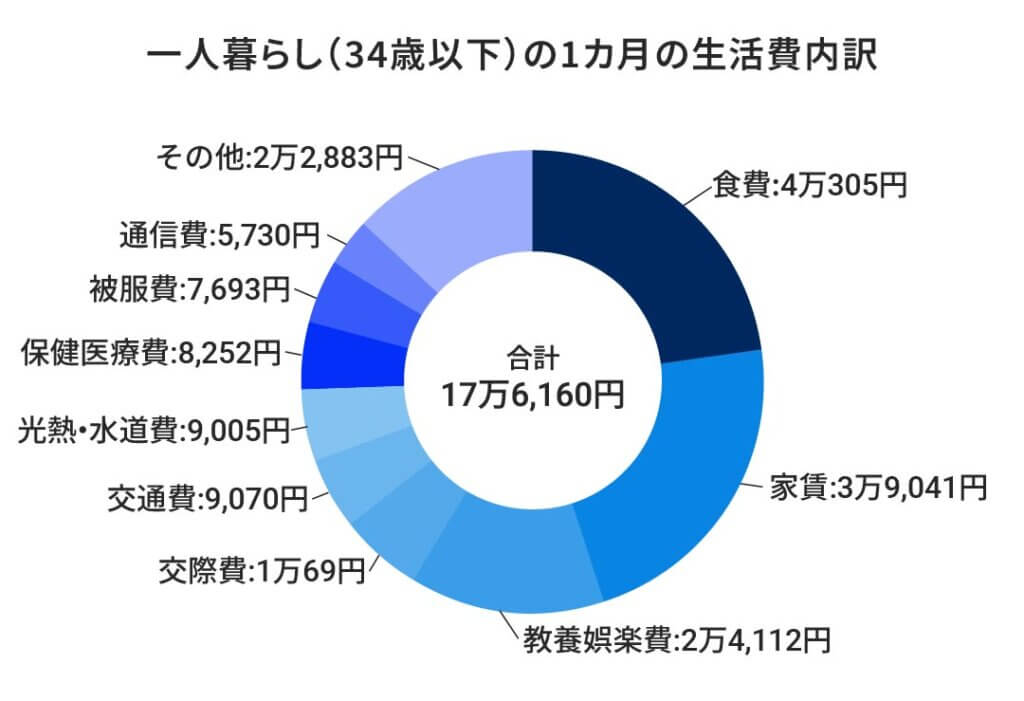

総務省の「家計調査」(2024年)(※)によると、一人暮らし(34歳以下)の1カ月の平均生活費は17万6,160円。内訳では食費、家賃、教養娯楽費の順に費用がかかっています。

- 外部ページに遷移します。

なお、上記のデータはあくまで全国平均なので、特に家賃は首都圏近郊に住んでいる方のイメージとは乖離が大きいはずです。データはあくまで参考程度に考えましょう。

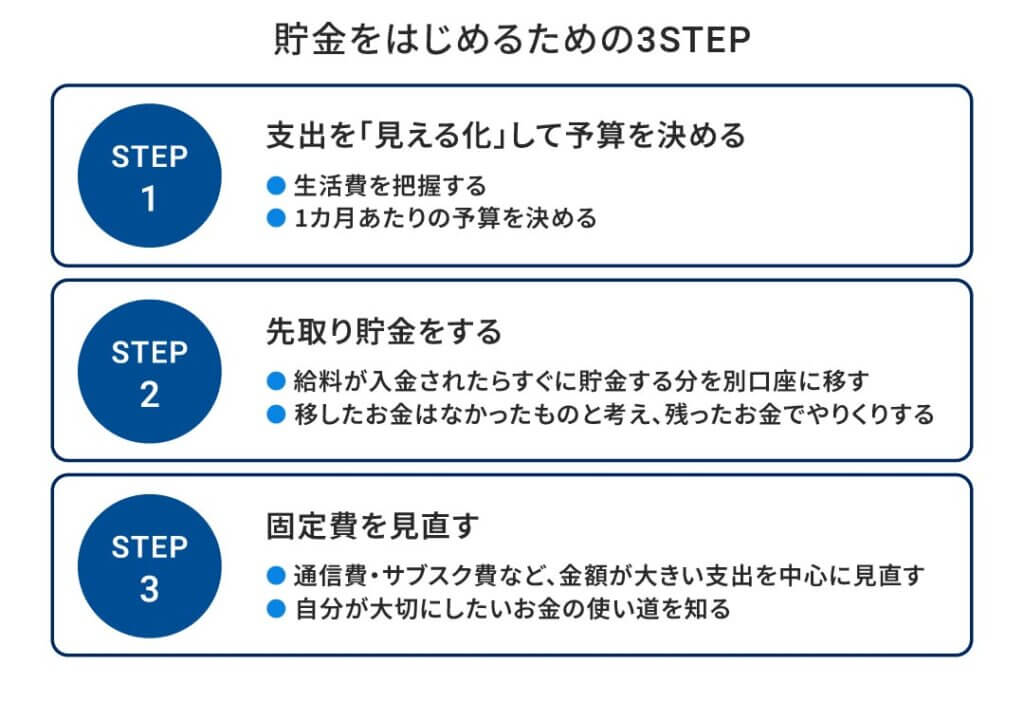

まずはここを見直そう!貯金をはじめるための3STEP

貯金はとにかくはじめることが大切。今すぐ実践できる3つのSTEPを紹介します。

STEP1:支出を「見える化」して予算を決める

先ほどの生活費の内訳も参考にしながら、自分が何にいくら使っているか確認しましょう。家計簿をつけるのがおすすめですが、手軽に済ませたいなら買い物のレシート、通帳やクレジットカードの明細書などを確認しましょう。

毎月の食費や光熱費などは把握できている人も多いと思いますが、見落としやすいのが、帰省や旅行の費用・家電の買い替え・結婚式のご祝儀といった「特別費」です。こうした出費についても、1年間の合計を出して12で割り、月々の支出に加えてください。

そして、自分の支出と手取り額を引き比べて1カ月あたりの大まかな予算を作ります。「食費は4万円まで」などと線引きをしておけば、漠然と「外食してしまったけれど、無駄遣いだったかな……」などと怯えることなく、ポジティブにお金を使うことができます。

STEP2:先取り貯金をする

「余ったら貯金する」というやり方はたいてい失敗するので、給料が入ったら、最初に貯金の分を別の口座に移す「先取り貯金」をしましょう。銀行の「自動積立預金」などのサービスを利用すれば、給与の振込口座から毎月自動的にお金を移してくれるので、一度設定すれば手間もかかりません。

貯金したお金はないものと思って、残りのお金でやりくりするのがコツです。

STEP3:固定費を見直す

家賃のほかに通信費や光熱費などの固定費に無駄がないか見直しましょう。たとえば携帯電話料金や電気代を安いサービスに乗り換えて軽減したり、利用していないスポーツジムやスマホアプリなどのサブスクリプションサービスを解約したりすれば、毎月の支出を減らせます。

なお、金額が大きな固定費から見直すのが基本ですが、コーヒー代のような小さな出費(変動費)も要注意です。

1杯300円として、月に20回買うと6,000円、10年続けると72万円になります。10年単位で見るとかなりの金額になるので、それでも「自分にとって大切な支出だ」と思えるかどうかがポイント。このように考えると、自分が本当に大切にしたいお金の使い道が見えてきます。

資産運用やお金の使い方も解説!お金に関するFAQ

これからの時代、ただ貯めるだけでなく「お金を育てる」視点も欠かせません。資産運用をはじめるにあたって、多くの人がつまずきやすいポイントにお答えします。

NISAはやるべき?

物価が上がっている状況などを考えると、生活予備資金以上のお金をただ手元に置いておくよりも、NISAなどを活用しながら資産運用をしたほうが資産形成につながる可能性は高いです。

ただし資産運用にはリスクもあります。資産運用の王道である「長期・分散・積立」を意識してリスクを抑えながら、短期的な値動きに一喜一憂せず、長期的な視点で取り組みましょう。

NISAは少額からはじめられることに加え、利益が非課税になるという大きなメリットがあります。

これから30代、40代と年齢が上がれば自分自身が稼ぐ力も大きくなりますし、それにあわせて運用資金を増やしていくためにも、若いうちに少額からでも始めることで、資産運用に慣れておくとよいでしょう。

預貯金と資産運用の配分はどのくらい?

生活予備資金が貯まったら、その後は資産運用に軸足を移すのがおすすめ。ただし「2年後に車を買う」など具体的な目標がある場合は、目標の金額から逆算した一定額を預貯金で貯めながら、余剰分を資産運用に振り分けるとよいでしょう。

「家計の金融行動に関する世論調査」(2024年)によると、一人暮らしの20代・30代でNISAやiDeCoを保有している人の平均保有額は以下のようになっています。

NISA、iDeCoの平均保有額

| 新NISA・つみたて投資枠 | 新NISA・成長投資枠 | 旧NISA・一般NISA | 旧NISA・つみたてNISA | iDeCo | |

|---|---|---|---|---|---|

| 20代 | 22万円 | 40万円 | 70万円 | 60万円 | 20万円 |

| 30代 | 28万円 | 59万円 | 136万円 | 77万円 | 63万円 |

参考:金融経済教育推進機構「家計の金融行動に関する世論調査」(2024年)

すでに保有している人はそれなりの金額を運用していることがうかがえますが、NISA、iDeCoともに少額からはじめられるので、初心者にもおすすめです。

お金を貯めているだけでもいいの?

預貯金や資産運用にお金を振り向けるのも重要ですが、自己投資なども含め、有意義にお金を使うことも同じくらい大切です。リスキリングでスキルを磨くのも、旅行や推し活など「本当に大切にしたいお金の使い道」に使うのもよいでしょう。今しかできない経験は案外多いです。

【まとめ】将来と今の両方にバランス良くお金を使おう

貯金も資産運用もはじめることが大切です。今回紹介した方法を実践して、ぜひ第一歩を踏み出してください。

ただ、お金の管理は将来のためだけにするものではありません。今しかできない体験や学びもたくさんあります。「節約しないと」と無理しすぎずに意識的に自己投資をすることも大事。将来と今の両方をバランス良く考えながら、お金を上手に使っていきましょう。

イラスト/たかな かな

監修者:八木 陽子

株式会社イー・カンパニー代表。ファイナンシャル・プランナー(CFP(R))、一級ファイナンシャル・プランニング技能士、キャリアカウンセラー、住宅ローンコンサルタント。出版社勤務を経て独立。現在までに1000件以上の相談に応じ、わかりやすく「お金」「経済」「キャリア」を伝えている。メディア出演や著書・監修書も多数。