保険について「普通はどれくらい加入するもの?」「他の人はどうしているの?」など、疑問に思う人は多いのではないでしょうか。

どれくらいの人がどんな保険にどのような目的で加入しているのか、そうした実態を調査するために生命保険文化センターが3年ごとに行っているのが「生命保険に関する全国実態調査」です。

この記事では、直近の調査結果から分かる保険加入の現状を紹介します。さらに、そこからどのような問題点が見えてくるか、どうすれば解決できるかまで併せて解説します。

生命保険に関する全国実態調査から読み解ける保険加入の現状

「生命保険に関する全国実態調査」を読み解くと、日本における生命保険の加入状況が詳しく分かります。直近に行われた2021年度の調査結果から、どんなことが分かるのか見ていきましょう。

約9割の世帯が何らかの生命保険・個人年金保険に加入している

死亡保険、医療保険、個人年金保険など、何らかの生命保険に加入している世帯の割合は89.8%でした(個人年金保険は24.3%)。特に、世帯主が30~60代の世帯の加入率が高くなっています。

また、生命保険に加入している世帯では、1世帯につき平均3.9件に加入しているという結果も出ています。

生命保険は実に多くの人が利用しているサービスであり、働く世代を支える大切な社会インフラともいえるでしょう。

過半数の人が生命保険を「万が一のための家族の生活資金準備手段」として期待している

世帯主に万が一のことがあった場合の経済的な備えについては、「少し不安である」もしくは「非常に不安である」と答えた人の割合が65.1%でした。「大丈夫」もしくは「たぶん大丈夫」と答えた人の割合(32.4%)を大きく上回っています。

また、現在の備えのうち、世帯主に万一のことがあった場合の家族の生活資金として期待できるものを尋ねたところ、第1位は「生命保険(57.0%)」となりました。第2位は「預貯金・貸付信託・金銭信託(45.7%)」、第3位は「不動産(20.8%)」と続きます。

前述の調査結果と合わせると「安心して生活を送るために生命保険は必要」と考える人が多いことが読み解けます。

主な加入目的は万一の時の家族の生活保障・医療費・入院費のため

2016年以降に民間の生命保険(かんぽ生命を除く)に加入した世帯では、主な加入目的は「医療費や入院費のため(59.0%)」と「万一の時の家族の生活保障のため(52.4%)」でした。

加入した保険の種類は「終身保険(27.8%)」、「医療保険(27.0%)」、「ガン保険(10.5%)」の順番で多くなっています。なお、遺族の生活保障を主目的とする「終身保険」、「定期保険」、「定期付終身保険」の割合は合計39.9%でした。

また、民間保険に加入している世帯では、医療保険・医療特約の加入率が93.6%とかなり高くなっています。

主な加入経路・情報収集は生命保険会社の営業職員から

2016年以降に民間の生命保険(かんぽ生命を除く)に加入した世帯に、直近で保険に加入した時にどこから情報を入手したか尋ねたところ、第1位は「生命保険会社の営業職員(45.1%)」でした。第2位の「保険代理店(13.9%)」と比べて圧倒的に多くなっています。

また、加入経路(どこから加入したか)についても、第1位は同じく「生命保険会社の営業職員(55.9%)」でした。特に「家庭に来る営業職員」から加入した人が多い(44.5%)という結果になっています。

生命保険に関する全国実態調査から推察できる課題点

続いて、前述の「生命保険に関する全国実態調査」の結果から推察できる課題点について見ていきましょう。

受動的に保険に加入し、保険に関してよく分からないという人が多い

保険の加入経路や情報源を見ると「生命保険会社の営業職員」の割合が圧倒的に高く、営業職員にすすめられた保険に加入している人が多いと考えられます。

また、同調査では、生命保険や個人年金保険に関する知識全般については「ほとんど知識がない」と回答した割合が67.2%となっています。保険のことがよく分からないまま、すすめられた通りの保険に受動的に加入している人が多数いると推察されます。

自分が入っている保険の内容をよく理解していない場合、不要な保険に無駄な保険料を支払い続けたり、保険金が出るケースでも気付かず請求漏れになったりする可能性があります。

保険料が家計を圧迫している世帯も多い

無理をして保険料を支払っている人が一定数いる可能性も、調査結果から見えてきます。

生命保険に加入している世帯が1年間に支払う保険料は、平均37.1万円でした(全生保)。一方で、1年間で最大いくらまで保険料を支出できるか尋ねた結果を見ると、平均31.8万円となっています。

つまり「支払える金額の上限」を「実際に支払っている保険料」が上回っている状態であり、保険料が家計を圧迫している世帯も多いと推察されます。

十分な死亡保障が準備できていない人が多い

世帯主に万一のことがあった場合、遺族の生活のために必要になる資金はいくらかかると思うか尋ねた設問では、平均で総額5,691万円(年間327万円×17.1年間)という結果でした。

これに対し、死亡保険に加入している世帯の普通死亡保険金額の平均は全生保(生命保険全体)で2,027万円、民間の生命保険会社に限定すると1,927万円となっていて、3,000万円以上のギャップがある状態です。

さらに、世帯主の年齢が30~60歳未満の世帯では、7割以上が遺族保障に関して不安(「少し不安である」もしくは「非常に不安である」)と回答しています。

十分な死亡保障を準備できておらず、不安を抱えている人が多いと考えられます。

十分な就業不能時の保障が準備できていない人が多い

死亡時の保障だけでなく、就業不能(病気やケガが原因で働けなくなった)時の保障も、十分に準備できていない人が多いようです。

世帯主が就労不能となった場合に必要と考える生活資金は、平均で月額27.2万円となっています。しかし、民間保険(かんぽ生命を除く)に加入している世帯で、就業不能リスクに備えるための生活障害・就業不能保障保険や生活障害・就業不能保障特約に加入しているのはわずか18.4%でした。

生命保険に加入していても就業不能時の保障が準備できておらず、死亡保障や医療保障に偏っている可能性もあります。

なお、世帯主が就労不能になった場合の経済的備えについては、「少し不安である」もしくは「非常に不安である」と答えた人は74.6%にのぼります。

入院・手術のための保障は十分な人が多い

死亡保障や就業不能保障とは反対に、入院・手術のための保障については十分な人が多いと推察されます。

世帯主が2~3ヶ月入院した場合に必要と考える資金額は、平均で月額24.2万円となっています。対して、世帯主が加入している保険の疾病入院給付金(全生保)の平均は、日額9,800円(2ヶ月の入院で約60万円を受け取れる計算)です。

上記の結果からすると、医療保障は足りている人が多いように見えます。ただし、約6割が医療保障について「少し不安である」もしくは「非常に不安である」と回答しているという結果もあります。

医療に関しては高額療養費制度などの公的保障もあるため、保険の「入り過ぎ」になっている人も一定数いると考えられます。

十分な老後保障を準備できていない人が多い

夫婦の老後生活資金として年金以外に必要と考える金額の平均は、世帯主が60~64歳の場合は月20.2万円、65歳以降では月16.1万円でした。

また、世帯主または配偶者が要介護状態となった場合に、公的介護保険の範囲外で必要と考える月々の費用は平均15.8万円でした。

長生きした場合や介護が必要になった場合の保障が十分でない人も多いと考えられます。老後保障・介護保障について「少し不安である」または「非常に不安である」と答えた人の割合は、60歳以上の高齢夫婦を除き、約7~8割にのぼりました。

保険の定期的な見直しや商品の比較ができていない人が多い

2018年からの3年間における民間保険(かんぽ生命を除く)の解約・失効の経験率は10.3%で、解約・失効までの継続期間は平均10年7ヶ月でした。保険は定期的に見直した方が良いと言われていますが、実際に見直しを行う人は少数である可能性があります。

また、2016年以降に民間保険(かんぽ生命を除く)に加入した人に、他の商品と比較したかどうか聞いたところ、7割近くの人が「特に比較はしなかった」と回答しました。

見直しや比較など、適切な保険に加入するために大切なことをしないまま保険に加入している人が多いと推察されます。

必要保障額を正しく計算できていない可能性がある

前述の通り、約9割の人が保険に入り、平均で年間37.1万円の保険料を払っているにも関わらず、7割以上の人が遺族保障や、就労不能時の経済的備え、老後保障・介護保障について不安であると回答しています。たくさん保険に入っていても不安を感じる原因として、必要保障額を正しく計算できていない可能性が考えられます。

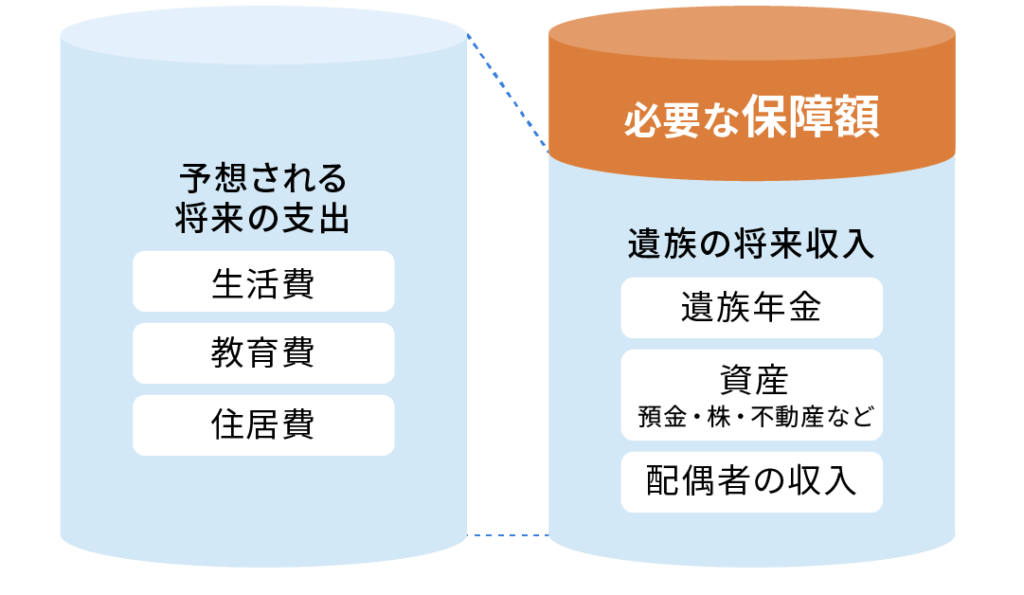

世帯主に万一のことがあった場合、家族のために必要と考える生活資金の平均は総額 5,691万円(年間327万円×17. 1年)となっています。

しかし、本当にそんなに必要なのでしょうか。仮に世帯主がなくなった場合、遺族年金などの「公的保障」や勤務先の死亡退職金などの「企業保障」が受けられる可能性があります。また、配偶者などが働いて収入を得られる家庭もあるでしょう。

万が一の場合にかかる費用の全額を貯蓄や保険でまかなう必要はありません。保険にどれくらい入るかは、上記のような「もらえるお金」や「自力で用意できるお金」まで考慮した上で検討したいところです。

・保険で備えるべき金額 = もしもの時に必要なお金 - もしもの時にもらえるお金 (遺族年金などの公的保障)- 自力で用意できるお金(配偶者の収入、貯蓄など)

もしもの時に不足する必要な保障額を保険で準備する

ただ、実際に自分で計算するのは難易度が高いため、専門家に相談したり、専用のツールを使ったりして正確に計算するのがおすすめです。

「保険料で家計を圧迫している」「死亡保障が足りているかわからない」「必要な保障額がわからない」このようなお悩みのある方は、ウェルスナビに生命保険のこと相談してみませんか?

最短10分であなたにぴったりな保険を提案します。

生命保険に関する課題点を解決する方法

上述のような課題点を抱えたままでは、せっかくの保険を活用しきれない可能性があります。では、どうすれば解決できるのでしょうか。具体的な3つの方法を紹介します。

定期保険を活用して効率的に保障を準備する

保険料の負担を抑えつつ、より大きな保障を準備したい時は、定期保険が便利です。

定期保険はいわゆる「掛け捨て型」の保険で、解約時に受け取れる解約返戻金がほとんどない分、保険料が割安に設定されているのが特徴です。終身保険や養老保険など保険料が割高になりがちな「貯蓄型」の保険を避け、定期保険で保障を確保することも検討してみましょう。

死亡保障が必要な場合は、定期保険の一種である収入保障保険を活用するのも効果的です。

ライフステージに合わせて保険を定期的に見直す

いざという時のために備えておくべき金額(必要保障額)は、ライフステージによって変動します。例えば、小さい子どもがいる30代の頃と、子どもが巣立ったあとの60代の頃では、万が一の際にその後の生活に必要になる金額が大きく異なるでしょう。

定期的に保険を見直すことで、その時々の状況に合った保険に適切に入っている状態を維持しやすくなります。保険の「入り過ぎ」や「入らなさ過ぎ」を防ぐ効果が期待できます。

子どもが生まれた時やマイホームを買った時など、人生の節目となるタイミングで見直すのもおすすめです。

保険と貯蓄・資産運用は分けて考える

もしもの時の経済的なリスクに備える方法は、保険以外にもあります。病気やケガなどの軽微なリスクは、貯蓄と公的保険があればカバーできるため、保険に入る必要性が低いものもあります。

「保険で貯蓄する」「保険で資産運用する」のではなく、保険と貯蓄や資産運用は分けて考えた方が効率的です。

「なぜ保険と貯蓄・資産運用は分けて考えた方が良いのか」について

下記記事で詳しく解説しています。あわせてご覧ください。

あわせて読みたい

生命保険と資産運用の役割を理解しバランス良く備えよう

働く世代にとって、保険で万が一の時の備えをしておくことは大切です。同様に、将来のために資産運用を行って不安を減らしておくことも大切です。

「生命保険に関する全国実態調査」では、保険に加入していても約7割の人が不安を感じていることが分かっています。加入している保険についてよく理解できていないことが不安につながっている、見直しや比較ができていないために効率良く保険を活用できていないなどの可能性が考えられます。

保険と資産運用の役割を正しく理解し、ライフステージに応じて、バランス良く備えるようにしましょう。

今回の記事を読んで、

「あまり理解せずに何となく保険に入ってしまっていた」

「保険に入りすぎていたかもしれない」

と感じられた方は電話で保険の相談をしてみませんか?

電話相談は何度でも無料でご利用いただけます。最短10分であなたにあった保険をご提案します。