「税金が高いな」と感じたら、まずは「控除」に関する理解を深めましょう。控除をうまく利用して年末調整や確定申告を行えば、会社員でも税負担を軽減することが可能です。

この記事では、税負担を減らしたいと考える会社員に向けて、税金のしくみや税負担の軽減につながる7つの控除について解説します。何をどうすれば支払うべき税金を減らすことができるのか、早速見ていきましょう。

目次

- 税負担の軽減を考える前に知っておきたい3つのこと

- 税金が高いと思ったら|7つの控除を理解しよう

- 7つの控除を理解すれば、会社員でも税負担を減らすことができる!

税負担の軽減を考える前に知っておきたい3つのこと

税負担の軽減を考えるなら、税金のしくみを知っておく必要があります。まずは、事前に理解しておくべき基礎知識を3つ紹介します。

自分が納めている税金の金額を把握しよう

納めている税金の金額は、人によって違います。まずは自分が今いくら税金を納めているかを確認してみましょう。所得税や住民税を納税していない人の場合、すでに減らす余地がない状態です。

自分が納めている税金の金額は、勤務先から受け取る給与明細や源泉徴収票などで確認できます。「税額を正確に把握することが税負担を軽減するための第一歩」と心得ましょう。

所得税・住民税に関する基礎知識を学ぼう

税金にもいろいろな種類がありますが、控除を活用して節税できるのは所得税と住民税です。両方とも「所得」をもとに税額が決まる点は同じですが、課税のしくみや税率などが異なります。

所得税は国に納める税金(国税)です。所得が上がれば上がるほど税率が高くなるしくみ(累進課税)を採用していて、税率は5~45%までのいずれかです。

一方、住民税は都道府県や市区町村に納める税金(地方税)です。所得税と違い、所得に関係なく税率は一律10%と定められています。

また、所得税は先払い(所得が確定する前に天引き、あとから年末調整で清算)、住民税は後払い(所得確定後に税額に反映)という違いもあります。

税金の計算方法を大まかに理解しておこう

税金の計算方法をざっくりとでも知っておくと、節税のポイントが見えてきます。

【所得税の計算方法】

納めるべき税額 = (給与-所得控除) × 税率 - 税額控除

上の式を見ると、給与がまったく同じでも「所得控除」と「税額控除」の金額によって税額が変わってくることがわかります。所得控除や税額控除が多いほど、納めるべき税額は少なくなります。これが「控除が節税に使える」理由です。

控除とは本来「差し引く」という意味ですが、税金の計算上は、考慮すべき個別の事情を反映して税額を調整するしくみとして機能します。

計算の元となる所得から差し引くのが所得控除、計算して算出された所得税額から差し引くのが税額控除です。一般的には、税額によりダイレクトに影響する税額控除の方が税負担の軽減する効果が高いと言われています。

税金が高いと思ったら|7つの控除を理解しよう

前述のとおり、所得や税額から「控除」できるものを増やせば、会社員でも支払うべき税金を減らすことは可能です。

そのうえで特に意識しておきたい控除を7つ紹介します。それぞれどんな条件を満たせば利用できるのか、確認していきましょう。

医療費控除

医療費控除は、一定額以上の医療費を自己負担した場合に、確定申告を行うことで利用できる控除です。

対象になるのは、その年の1月1日から12月31日までのあいだに、自分または同一生計の家族のために支払った医療費の総額が「原則10万円」を超えた場合です。

生命保険などから受け取った金額は差し引いて計算します。一定額を超えた分は、200万円を限度に全額が所得控除になります。

上記のほか、医療費控除の例外として「セルフメディケーション税制」もあります。ドラッグストアなどで購入した所定の医薬品の代金が、年間1万2,000円を超えたときに所得控除を受けられます。

医療費控除を受けるチャンスを逃さないため、病院や薬局の領収書、ドラッグストアで薬を買ったときのレシートなどは、家族分まとめて保管しておくのがおすすめです。

生命保険料控除

生命保険料控除は、民間の保険会社が提供する生命保険・介護医療保険・個人年金保険の保険料を支払った場合に利用できる控除です。

加入する保険の種類ごとに、以下のとおり控除の上限が決められています。

2012年以降に契約した保険(新契約)と2011年までに契約した保険(旧契約)とでは、扱いが違うので注意しましょう。

保険会社から届く「生命保険料控除証明書」には、自分の契約が新契約か旧契約か、どの保険種類に該当するのか、対象になる保険料はいくらなのかなどが記載されているので参考にしましょう。

生命保険料控除は、確定申告をしなくても、勤務先で行われる年末調整で対応できます。

小規模企業共済等掛金控除

会社員の場合、企業型確定拠出年金やiDeCo(個人型確定拠出年金)に加入している人は「小規模企業共済等掛金控除」を利用できます。

個人が拠出する掛金の全額が所得控除の対象になるため、高い効果があります。また、企業が拠出する場合も、計算方法は異なりますが所得税と住民税に加えて、社会保険料も安くなります。

非常に高い効果が期待できる方法ですが、掛金には下記のとおり上限があるので、自分の上限はいくらか確認しておきましょう。

なお、2024年12月には、確定給付企業年金(DB)などに加入している人のiDeCoの掛金の拠出限度額が「1.2万円→2.0万円」に引き上げられる予定です。節税のチャンスが広がるためチェックしておきましょう。

小規模企業共済等掛金控除は確定申告しなくても、年末調整で対応可能です。

寄付金控除

国や地方自治体、公益社団法人や認定NPO法人などに寄付をしたときに利用できる控除が「寄附金控除(寄付金控除)」です。原則として「寄付額-2,000円」が所得控除になります。

寄附金控除は手出しをともなうため、厳密には支払う税金の総額が減るわけではありません。しかし、返礼品を受け取れる「ふるさと納税」でも利用できることがよく知られています。

寄附金控除を受けるには、原則として確定申告が必要です。ただし、ふるさと納税で一定の条件を満たす場合は「ワンストップ特例」という簡易的な申請でも代用できます。

配偶者控除・配偶者特別控除

配偶者の所得が一定以下の場合、「配偶者控除」や「配偶者特別控除」を利用できる可能性があります。

配偶者控除

配偶者の合計所得金額が48万円以下(配偶者が給与収入のみの場合:年収103万円以下)

配偶者特別控除

配偶者の合計所得金額が48万円超133万円以下(配偶者が給与収入のみの場合:年収103万円超201万5,999円以下)

控除できる金額は、納税者本人と配偶者の双方の所得、そして配偶者の年齢によって1~48万円の間で決まります。

「共働き夫婦には関係ない」と思うかもしれませんが、産休や育休などで一時的に収入が減っているときにも利用できるケースがあります。

配偶者控除も配偶者特別控除も、確定申告は不要で、年末調整で対応できます。

扶養控除

子ども、親、きょうだいなど配偶者以外の親族を扶養している場合は、扶養控除を利用できる可能性があります。控除できる額は、親族の年齢などに応じて38~63万円です。

扶養控除は、その親族が合計所得48万円以下(給与収入のみの場合は年収103万円以下)の場合のみ対象になります。

子どもがアルバイトをしている場合などは、上限を超えると扶養から外れてしまいます。特に大学生(年末時点で19~23歳)は認められている控除額が大きいため、扶養から外れたときの親の税額に大きく影響するため、注意が必要です。

なお、扶養控除も年末調整のみで対応できます。

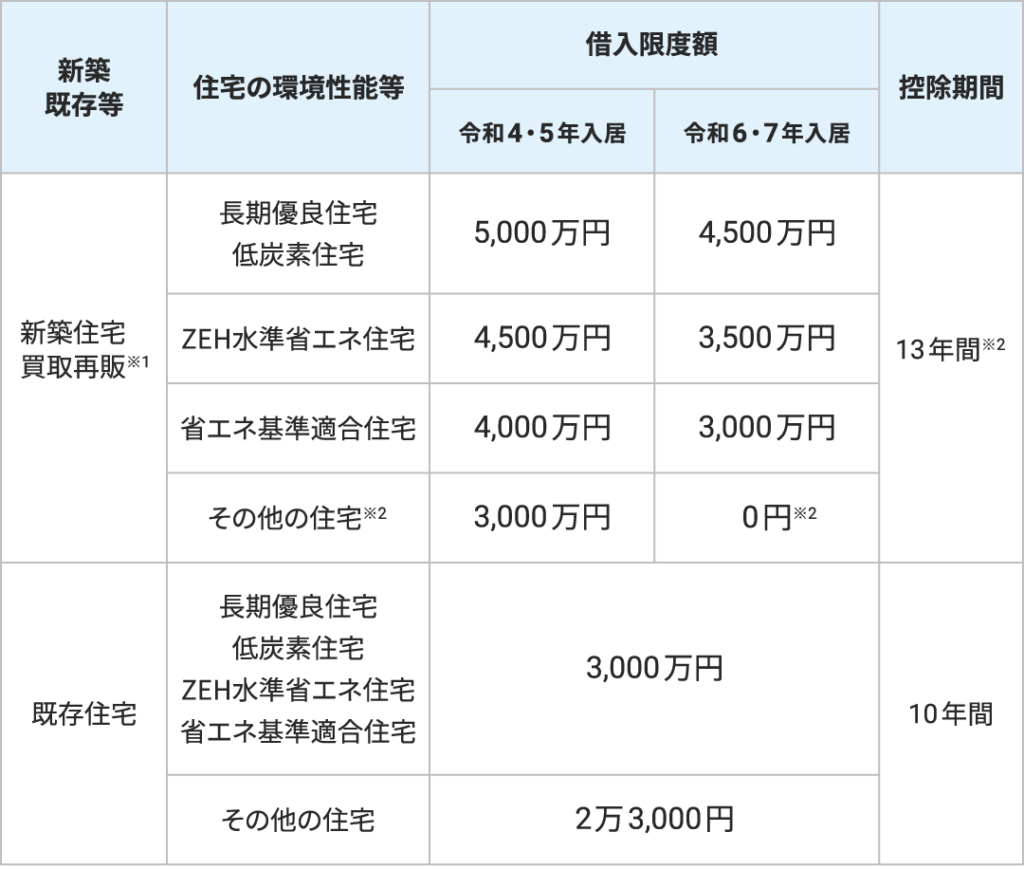

住宅借入金等特別控除

住宅借入金等特別控除(通称:住宅ローン控除、住宅ローン減税)は、一定の条件を満たすマイホームを購入したり増改築したりした場合に利用できます。

省エネ基準をどれくらい満たしているかで、借入限度額(控除の対象になる住宅ローンの金額)や控除期間が変わってくるので注意しましょう。

※2 省エネ基準を満たさない住宅。2024年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外。(2023年末までに新築の建築確認を受けた住宅に2024年・2025年に入居する場合は、借入限度額2,000万円・控除期間10年間)

年末の住宅ローン残高の0.7%を、最大13年にわたって税額から控除することができます。なお、ここまでに見てきた6つの控除はすべて「所得控除」でしたが、この控除だけ「税額控除」です。数ある控除のなかでも、高い効果が期待できるでしょう。

住宅ローン控除を利用する場合、1年目は確定申告が必要ですが、2年目以降は年末調整のみで対応できます。

7つの控除を理解すれば、会社員でも税負担を減らすことができる!

会社員であっても、税金の計算方法を理解して「控除」をうまく利用すれば、充分税負担を減らせる可能性があります。

特に意識しておきたい控除は、医療費控除・生命保険料控除・小規模企業共済等掛金控除・寄付金控除・配偶者控除(配偶者特別控除)・扶養控除・住宅借入金等特別控除の7つです。

まずは、自分が納めている所得税や住民税の金額を把握し、控除できるものをすべて申告できているか確認することから始めてみましょう。