iDeCo(個人型確定拠出年金)は、税制優遇を受けながら老後資金を形成するために有効な制度です。掛金の拠出時、運用時、そして受取時の3つのタイミングで税制面での優遇が受けられるため、節税対策にもなります。

iDeCoは2022年10月から企業型DCの加入者も加入できるようになったことから、さらに注目されるようになりました。

今回は、iDeCoの仕組みや加入できる対象者、さらにiDeCoを利用することで得られるメリットについて解説します。iDeCoへの加入を考えており、本当に自分に合う方法なのか知りたい人はぜひ参考にして下さい。

- 本記事は2024年12月時点の税制・法令に基づき執筆しています。iDeCoの制度に関する最新情報は、国民年金基金連合会が運営するiDeCo公式サイトをご参照ください。(リンクをクリックするとiDeCo公式サイトへ遷移します)

目次

- まずはiDeCo(個人型確定拠出年金)の仕組みや加入対象者を確認しよう

- iDeCoでは積立・運用・受け取りで税制優遇のメリットがある

- iDeCoで運用する投資商品を選ぼう!ポイントはリスクとリターン

- iDeCoで運用した資産はいつ、どうやって受け取るの?

- iDeCoを始める前に注意しておきたいことは?

- iDeCoを始めるなら金融機関に申し込もう

- 中小企業が対象のiDeCo+(イデコプラス・中小事業主掛金納付制度)とは?

- iDeCoは老後資金の準備に多くのメリットがある

まずはiDeCo(個人型確定拠出年金)の仕組みや加入対象者を確認しよう

まず、iDeCoはどのような仕組みなのか、また加入するためにはどのような要件を満たす必要があるのかなどiDeCoの概要について解説します。

iDeCoは自分で加入するかどうか決められる

iDeCo(個人型確定拠出年金)は、個人が加入できる私的年金制度の一つです。掛金を払い込むのは原則として国民年金被保険者(65歳未満)で、受給開始は原則として60歳以降になります。

また、iDeCoでは個人が掛金を拠出し、加入者自身が運用商品を選んで運用する点が大きな特徴です。そのため、毎月の掛金額そして運用実績によって将来受け取れる給付額が変わります。

掛金は毎月最低5,000円から積み立てることができ、金額も1,000円単位で変更できます。また、掛金を拠出することが難しい時には、拠出を一時的に停止し、運用のみを行うことも可能です。

掛金額の上限は加入者の加入資格(自営業者、会社員、専業主婦(主夫)など)によって決められており、上限額までの範囲内で掛金額を決定します。iDeCoの掛金額は全額所得控除の対象になるため、掛金額が多いほど節税効果も高くなります。しかし、掛金の額が家計の負担にならないよう、毎月の掛金額については余裕を持って設定しましょう。

iDeCoで積み立て、運用した資金は60歳から75歳までの自分が希望する時期から受け取ることができます。ただし、60歳になった時点でそれまでの加入期間(通算加入者等期間)が10年に満たない場合は、加入期間に応じて受け取り開始年齢が61歳~65歳までに繰り下げとなる点に注意しておきましょう。

- 60歳以上で初めてiDeCoに加入した方は、通算加入者等期間を有していなくても加入から5年を経過した日から受給できます。

受け取り方については、年金形式で分割して受け取る方法と、一時金として一括で受け取る方法、そして分割と一時金を併用した受け取り方法から選べます。

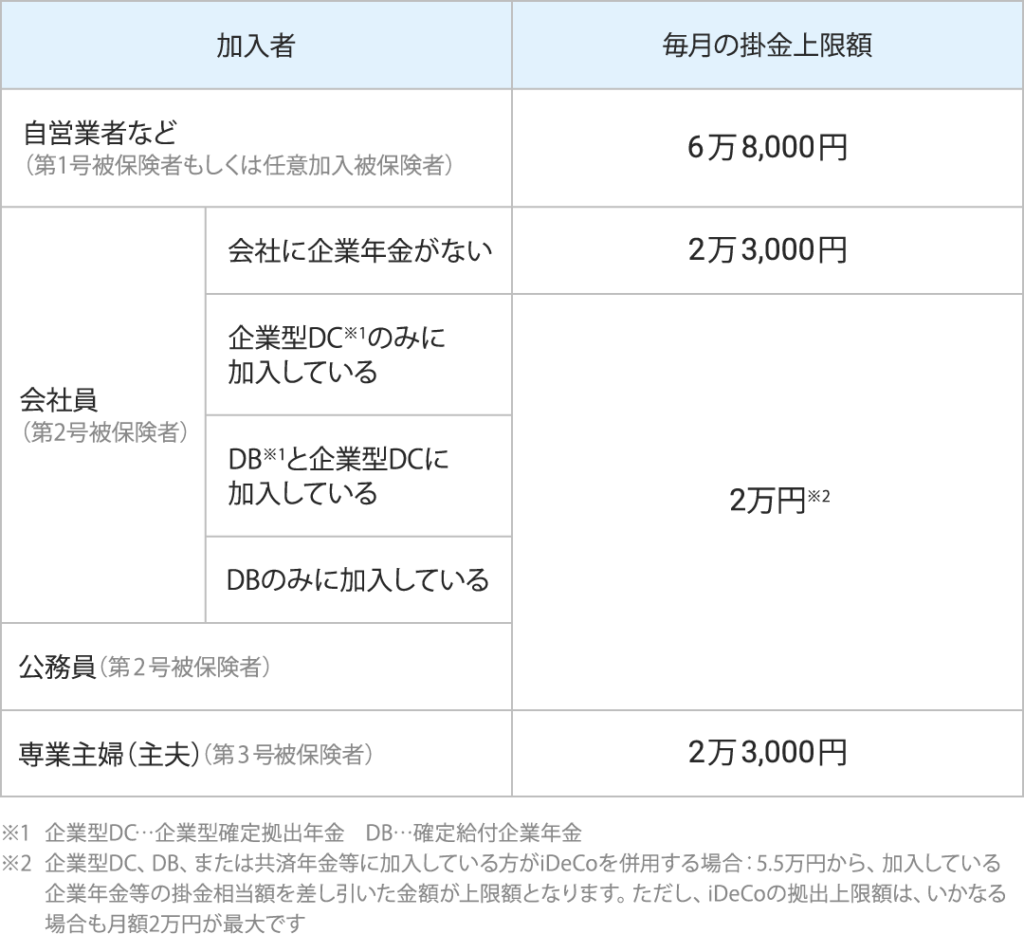

iDeCoに加入できる人と毎月積み立てられる上限額

iDeCoは、国民年金に加入しており、一定の要件を満たす人が加入できます。ただし、加入者の属性によって毎月拠出できる掛金額の上限が決まっているため、自分がいくらまで掛けることができるのかを事前に知っておくことが大切です。

2024年12月の制度改正により、公務員や確定給付企業年金(DB)に加入している会社員の掛金上限額が、月額1.2万円から月額2万円に引き上げられました。これにより、これまで以上に手厚い老後資金の準備が可能になっています。

掛金の上限は以下の通りです。

iDeCoでは積立・運用・受け取りで税制優遇のメリットがある

冒頭でも述べた通り、iDeCoには、積立時、運用時、そして受取時に税制の優遇が受けられます。

優遇の内容はそれぞれのタイミングで異なりますので、ここからは、税制優遇の内容について解説します。

掛金が全額所得控除になるため節税効果がある

iDeCoの掛金は全額が所得控除の対象になります。

例えば、毎月2万円ずつ拠出していた場合、年間の掛金合計は24万円です。課税所得金額に応じた所得税率が20%、住民税率が10%の人であれば、年間7万2,000円の節税効果を得ることができます。

ただ、所得控除を受けられるのは、あくまでも納税者本人です。そのため、所得のない専業主婦(主夫)には節税効果がないことに注意しましょう。

所得金額が多く、課税所得金額に対する税率が高い人にとっては、大きな節税効果が期待できます。

運用益が非課税になるため利益をそのまま再投資できる

iDeCoでは、加入者が自分で運用商品を選び、運用した結果によって将来受け取れる金額が決定します。

通常、株式等の資産運用で得た利益については20.315%の税金が差し引かれます。例えば、運用によって10万円の利益を得たとしても、そのうちの2万315円は税金として差し引かれるため、手元に残るのは7万9,685円です。

しかし、iDeCoで運用して得た利益については非課税ですので、仮に10万円の利益が出た場合は、その10万円を全額再投資でき、結果として複利効果によってさらに大きく資産を増やせる可能性があります。

年金として受け取る時も一定の控除を受けられる

iDeCoの元本と運用で得た利益については、原則60歳以降に年金もしくは一時金として受け取ることが可能になります。

年金として分割で受け取る場合は、「公的年金等控除」が適用されます。また、一時金として一括で受け取る場合は、「退職所得控除」の対象です。

受け取り方は自分で選べますし、受け取る際には受け取り方に応じた控除を受けられます。

iDeCoで運用する投資商品を選ぼう!ポイントはリスクとリターン

iDeCoでは、口座を開設した金融機関が用意しているラインナップの中から自分の運用スタイルに合うものを選んで運用する必要があります。

金融商品によって、それぞれ運用方法やリスクおよびリターンが異なりますので、商品ごとの特徴を理解した上で選ぶことが大切です。

iDeCoで用意されている金融商品は、元本確保型商品と価格変動型商品の2つに分けられます。そして、これらの金融商品の中から1つを選んで運用してもいいですし、複数の金融商品を選び、組み合わせながら運用することも可能です。

元本確保型商品を選ぶ人は年々減少している

元本確保型商品とは、原則として元本割れがない金融商品で、代表的なものに預貯金や保険商品があります。

元本割れの心配がないため、元本割れのリスクを負いたくない人に向いていますが、現在の低金利下ではほとんど資産を増やすことができない点がデメリットです。

特にiDeCoでは、口座管理手数料がかかるため、手数料が利息を上回れば最終的に元本が減ってしまう可能性がある点に注意しておきましょう。

ただ、元本確保型商品を選ぶ人の割合は年々減少傾向にあり、価格変動型商品を選ぶ人の割合が増えつつあります。確定拠出年金統計資料によると、2023年3月末時点で元本確保型商品のみで運用している人の割合は26.9%と、2020年3月末時点の34.1%から7.2ポイント低下しました。

価格変動型商品は資産を大きく増やせる可能性がある

価格変動型商品とは、投資信託などの運用商品を指し、市場の動きによって日々価格が変動する点が特徴です。

運用商品である以上、元本割れのリスクがありますが、商品によってはリターンが大きく、将来的に資産を大きく増やせる可能性があります。

iDeCoの価格変動型商品では、投資信託が用意されています。投資信託とは、投資家から小口で集めた資金を大きな資金にまとめ、運用会社に所属する運用のプロが投資家に変わってさまざまな投資先に投資を行い、それで得た利益を投資家に還元する仕組みの運用商品です。

投資先は株式や債券、それも国内だけでなく海外の株式や債券など多岐にわたるため、商品によってリスクやリターンの大きさが異なります。

iDeCoで運用した資産はいつ、どうやって受け取るの?

iDeCoで積み立て、運用した資金は原則として60歳から受け取れます。ただし、60歳になった時点でiDeCoの加入期間が10年以上あることが条件です。

また、60歳になったらすぐに受け取りを開始しなければならないわけではなく、受け取り開始時期は60歳~75歳までの間で自由に選べます。

受け取り方法は、「全てを一時金として一括で受け取る」「年金形式で分割して受け取る」「一部を一時金として受け取り、残りを分割して受け取る(併用)」の3つから選べます。分割で受け取る場合は5年~20年の間で設定する必要がある点を覚えておきましょう。

iDeCoを始める前に注意しておきたいことは?

老後資金を効率よく形成するための手段として注目されているiDeCoですが、利用する際には以下の点に注意しておきましょう。

60歳になるまで引き出せない

iDeCoは老後資金を形成するための制度ですので、原則として60歳になるまでは引き出せません。そのため、60歳になる前のどこかのタイミングでまとまった資金が必要になったとしても、iDeCoの資金を利用することはできません。

自分のライフプランの中で今後まとまった資金が必要になることや、その時期が分かっているなら、iDeCoとは別の方法で準備しておきましょう。

運用成績によって給付額が変わる

iDeCoは、自分で掛金を拠出し、運用商品を選んで運用しながら老後資金を形成する仕組みです。そのため、運用成績によっては、将来受け取れる給付額が異なります。

最終的に資産を大きく増やせる人もいれば、思ったほど資産が増えない結果になる人もいますので、選ぶ運用商品の特徴を理解しながら、自分に合った運用商品を選んで運用するようにしましょう。

また、運用商品は1度選んだら終わりではなく、運用中いつでも変更できます。投資初心者なら最初は価格の変動が少ない商品を選んで、価格の変動に慣れてから、価格変動の大きい商品を組み合わせるようにしましょう。

課税所得がない場合は所得控除が受けられない

iDeCoの掛金は全額が所得控除の対象になりますが、所得控除を受けるためには、所得がある納税者でなければなりません。

従って、所得のない専業主婦(主夫)や、働いていても配偶者の扶養範囲内で収入を得ている人だと、納税者にならないため、所得控除を受けられません。また、所得控除は配偶者の所得から控除することはできませんので、課税所得のない人にとっては利用するメリットが薄くなってしまいます。

各種手数料がかかる

iDeCoに加入する時には、加入および移管時の手数料がかかります。これは初回1度だけにかかる手数料で、金額は2,829円です。

さらに、毎月掛金を拠出する際に加入者手数料と事務手数料が発生する他、金融機関によっては口座管理手数料も発生します。毎月かかる手数料の金額は金融機関によって異なりますので、事前に調べ、できるだけ手数料の少ない金融機関で口座を開設するようにしましょう。

iDeCoを始めるなら金融機関に申し込もう

iDeCoを始めるにあたっては、金融機関にてiDeCoの口座を開設しなければなりません。

金融機関ごとにiDeCoで運用できる商品が異なりますので、事前にどのような商品が用意されているのかを確認してから申し込むようにしましょう。

iDeCoを取り扱っている金融機関に申し込む

iDeCoを取り扱っている金融機関は多く存在します。現在では約160の金融機関がiDeCoを取り扱っており、その中から利用したい金融機関に申し込むようにしましょう。

ただ、金融機関を選ぶ際には、かかる手数料や用意されている運用商品、サービス内容などを比較して、最終的に自分に合った金融機関を選ぶことをおすすめします。

必要書類を取り寄せて提出する

口座を開設したい金融機関が決まったら、Webサイト等から申し込みを行い、必要書類を提出します。

会社員や公務員の場合、以前は「事業主の証明書」が必要でしたが、2024年12月の制度改正により、原則として事業主の証明書は不要となりました(※)。

金融機関から「個人型年金加入申込書」を取り寄せ、必要事項を記入します。全ての書類を提出したあと、国民年金基金連合会の加入資格審査に通過すれば、口座が開設されます。

運用は加入資格を取得した月から可能です。ただ、申し込みから加入まで1カ月半から2カ月程度の期間を要するため、できるだけ早く書類を提出するようにしましょう。

- 一部のケースや、iDeCo+加入の場合などは引き続き証明書が必要になることがあります

中小企業が対象のiDeCo+(イデコプラス・中小事業主掛金納付制度)とは?

勤務先がiDeCo+を実施している場合は、iDeCo+に加入することもできます。

iDeCo+とは、企業型DCを導入していない従業員300人以下の中小企業を対象にした制度で、iDeCoに加入している従業員の掛金に事業主が掛金を上乗せして拠出できる点が特徴です。

その際の加入者と事業主の掛金の合計金額は月額5,000円以上2万3,000円以下の範囲で、1,000円単位で設定できます。また、加入者の掛金を0円にすることはできませんが、事業主の掛金が加入者の掛金を上回ることは可能です。

iDeCoは老後資金の準備に多くのメリットがある

iDeCoは国民年金に加入している人であれば、原則として誰でも加入できます。掛金が全額所得控除になる他、運用中の利益についても非課税です。また、受取時には、受け取り方法に応じた控除(退職所得控除もしくは公的年金等控除)が受けられるというメリットがあります。

税制の優遇を受けながら老後資産を形成する方法として有効な制度ですので、興味のある人はぜひ加入を検討してみましょう。