金融や経済に関する知識や判断力のことを、金融リテラシーと言います。金融リテラシーを身に付けることで、自分の人生の目標を叶えやすくなる、あるいは詐欺や過剰な借り入れといったお金のトラブルも回避できる可能性が高くなります。

本記事では、金融リテラシーの概要と必要性、および身に付けるべき金融リテラシーについて解説します。

目次

- 金融リテラシーとは?

- 必要性が高まる金融リテラシー

- 主な4つの金融リテラシー

- 自分に必要な金融リテラシーを優先して身に付けよう

- 金融リテラシーは自分自身の人生を豊かにしてくれる

金融リテラシーとは?

金融リテラシーとは生活をより良くするための、「金融や経済に関する知識や判断力」のことです。

人生で比較的大きなお金がかかる出来事のことを「ライフイベント」と言いますが、私たちは人生の中で、「結婚」「子どもの教育」「住宅購入」「老後資金」などさまざまなライフイベントを経験することになるでしょう。

また「ケガや病気」「事故」による急な支出、「保険契約」や「投資」など、生活あらゆる場面で、お金に関する知識、情報、判断力が必要になる機会があります。

こうした場面で適切な判断をするために、金融リテラシーを身に付けることは大切です。

必要性が高まる金融リテラシー

なぜ近年、金融リテラシーの必要性が高まっているのでしょうか?

理由としてお金を「貯める」「使う」といった判断力が求められる場面が増えていることや、ライフスタイルや決済手段が多様化していること、詐欺被害が増えていることなどが挙げられます。

ここでは、金融リテラシーの必要性が高まっている理由について詳しく解説します。

お金を「貯める」「使う」などの判断が適切にできる

金融リテラシーと聞くと難しく聞こえますが、生活のさまざまな場面で金融知識が必要になる場面があります。

例えば、以下のようにお金に関して考えを巡らせる場面は、意外と多いものです。

- アルバイトで稼いだお金はどのように管理すれば良いか

- 将来が不安なので、お金を増やしたい

- 絶対儲かる投資があるって聞いたけれど本当なのか

- クレジットカードを作ろうか迷っている など

こうした時に金融リテラシーがあれば、適切な判断ができるようになります。

金融リテラシーが高いとさまざまな利点がある

金融リテラシーが高いと、長期的な視点でお金の使い方を考えられるようになるため、適切な家計管理ができるようになります。

例えば将来、子どもの教育や老後といったライフイベントにどれくらいお金がかかるのか、あらかじめ分かっていれば、家計管理をして早めに準備に取りかかるなど対策が立てられます。

仮に貯金だけで準備が難しければ、株式、債券、投資信託といった複数の金融商品の中から、自分の目的に合った適切な商品を選べるでしょう。

ローンを組む必要性が生じても、利息負担を含めた返済計画を確認した上で判断できるようになり、多重債務に陥るなどといったリスクが軽減されます。

また詐欺のようなうまい投資話を持ちかけられたとしても、金融リテラシーがあれば「そんなにうまい話があるはずはない」という疑問が生じ、トラブルに巻き込まれる可能性が低くなります。

このように金融リテラシーが高いと、さまざまな場面で利点を感じられるでしょう。

従来よりライフスタイルが多様化している

従来よりライフスタイルが多様化している点や長寿化も、金融リテラシーの必要性が高まっている要因と言えます。

例えばライフスタイルでは、従来は父親が働いて、母親が専業主婦という家族形態が一般的でした。しかし現在では、結婚をする・しない、子どもがいる・いない、夫婦どちらが働くか・共働きか、などといった選択肢が広がり、どの選択肢を選ぶかで、大きく収入や支出が変わるため、慎重に検討しなければなりません。

雇用形態についても、従来は就職したら一生涯その会社で働くという終身雇用が一般的でした。しかし近年では派遣社員や副業、起業、定年後も働くといった選択肢もあります。

また「厚生労働省 令和4年簡易生命表」によると、日本人の平均寿命は男性が81.05歳、女性87.09歳と、概ね上昇傾向にあり長寿化が進んでいます。定年退職後の期間が延びることになるため、その分、老後資金を多く準備しなければなりません。

老後資金は、住宅資金、子どもの教育資金と並んで大きなお金がかかるライフイベントです。特に老後資金は、年齢的に積極的に働いて稼ぐことが難しい傾向にあるため、現役時代のうちに準備を始める必要があります。

このように個人や家庭におけるライフスタイルが多様化していることから、お金の管理についての考え方も多様化しています。そのため自分に合ったお金の管理ができるよう、金融リテラシーを高めることが大切です。

現金を使わずに決済する手段が増えている

さらに近年ではクレジットカードや電子マネーといったキャッシュレス決済の他、暗号資産(仮想通貨)といったデジタル通貨の登場により、現金が手元になくても決済できる手段が増え、金融リテラシーの必要性がさらに高まっています。

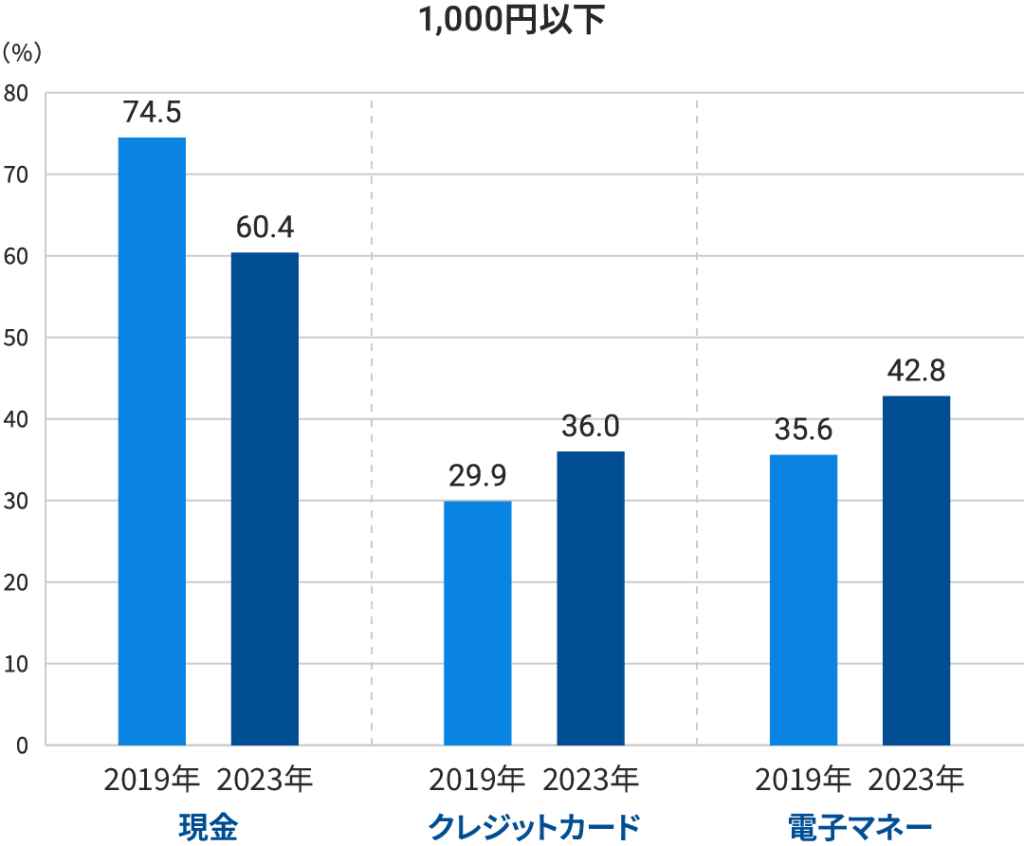

金融広報中央委員会「家計の金融行動に関する世論調査2023年(単身世帯調査)」によると、日常的な支払いの決済手段において、「1,000円以下の支払い」「10,000以上~50,000円以下の支払い」いずれも2019年に比べると2023年は現金の割合が減少し、クレジットカードと電子マネーの割合が高まっていることが分かります。

■利用している決済手段の割合(日常的な支払い):1,000円以下

■利用している決済手段の割合(日常的な支払い):10,000以上~50,000円以下

キャッシュレス決済はポイントが貯まる場合がある他、現金を持ち歩く必要がなく、簡単に支払いができるため便利に感じることがありますが、お金を使っているという感覚が薄れてしまい、つい使い過ぎてしまう恐れがあります。

キャッシュレス決済をしたら、利用明細を確認する習慣を付ける、家計簿を付けるなど、併せて管理する習慣を付けることが大切です。

詐欺被害が拡大している

近年ではSNSや偽サイトを利用した、詐欺被害が増加しています。

特に2022年4月の成年年齢引下げ以降、18歳、19歳の契約当事者が、独立行政法人国民生活センターに相談した件数は、令和4年10月末時点で5,000件を超えています。

成人になったばかりの人や、その保護者は特に注意する必要があります。

「自分だけは詐欺に遭うことはない」と思っている人もいるかもしれません。しかし暗号資産(仮想通貨)や未公開株など、その時の流行を踏まえた投資話や、複数の人(業者)が口裏を併せて騙そうとする「劇場型詐欺」など手口も巧妙化しています。

金融リテラシーを身に付けておけば、話のつじつまが合わないなど、おかしな点に気付く可能性が高くなります。

また、いざという時に相談できる専門家や相談先を知っておくことも、金融リテラシーに含まれます。日頃から、こうした外部の知見を活用する習慣を身に付けておきましょう。

主な4つの金融リテラシー

金融リテラシーとは、主に次の4つのスキルがあります。

- ライフデザインのために「お金を使う」スキル

- 万一の時のために「備える」スキル

- お金を「貯める・増やす」スキル

- いくらなら返せるのかを把握する「借りる」スキル

自分の理想通りのライフイベントを送るためには、毎月の支出をコントロールして必要額を貯蓄できるスキルが必要です。場合によっては増やすことも検討する必要があるでしょう。ただし貯蓄をしていても、病気やケガで医療費がかかり、思い通りにいかないこともあるため、万一の備えもしておかなければなりません。またローンを利用する時も、返済が負担にならないよう、適切な借入額や金利を見極めるスキルが必要です。

ライフデザインのために「お金を使う」スキル

お金を使うスキルとは、人生設計を明確にして、それに向けて適切な収支管理を行うことを指します。

人生設計とはライフデザインとも言い、今後どのような人生を送りたいかを考えることです。例えば、将来は弁護士になりたい、起業したい、スキルを身に付けたいなど、さまざまな目標があるでしょう。しかしこうした目標を達成するためには、お金が必要になるケースも多いとされています。

仮に適切な時期にお金が準備できていなければ、目的を達成するのは難しいでしょう。

また人生では、結婚・出産・教育・住宅・介護・老後といった大きなお金がかかるライフイベントがあります。中でも、教育費・住宅購入費・老後の生活費は、特にお金がかかることから、人生の三大支出と言われます。

加えてケガや病気で入院したり、災害に遭ったりすることもあります。

日々の収入を全て使ってしまうのではなく、こうした将来の目標やライフイベント、トラブルのために計画的にお金を準備しながら、適切に収支管理を行う能力、それが「お金を使う」スキルなのです。

ただし人々のライフスタイルも多様化しているため、人によっては経験しないライフイベントもあります。どのようなライフイベントが自分に起こりうるかは、人生設計を立てている中で明確化させていきます。

万一の時のために「備える」スキル

自分が立てた目標やライフイベントに向けて、順調に準備ができていても、病気やケガで医療費がかかったり、働けなくなったりすると、計画的にお金が準備できなくなるかも知れません。

また家族がいる人は、自分に万一のことがあると、残された家族が経済的に苦しくなる可能性があります。

万一のことが起きても、人生設計を大きく変えなくて済むためには、貯蓄などで備えておく必要があります。

ただし万一の時は全て自分の家計から負担する必要はありません。例えば病気やケガで入院した時は、公的医療保険(勤務先の健康保険や国民健康保険)が適用され、自己負担が抑えられます。また民間の生命保険や損害保険に加入することで、万一の経済的損失を一定額までカバーできます。

このように万一の時に利用できる公的制度を知っておくこと、あるいは適切な保険商品を選べる能力が「備える」スキルです。

あわせて読みたい

お金を「貯める・増やす」スキル

将来、多くのライフイベントが訪れる可能性があるため、お金を増やす必要があると考える人もいるでしょう。お金を増やす方法は「貯蓄」と「投資」があります。貯蓄とは主に銀行の預金などでお金を蓄えることを指します。しかし日本は超低金利下にあり、貯蓄だけではお金を増やせません。

一方、投資とは株式や投資信託、債券といった金融商品に利益を見込んで資金を投じることです。投資は大きくお金が増える可能性がある反面、元本保証がありません。

このように金融商品によって特性やリスクの大きさが異なるため、商品を選択する時は基本的な知識を身に付ける必要があります。

自分の貯蓄や投資の目標を決め、適切な商品を選べる能力が「貯める・増やす」スキルです。また「貯める・増やす」スキルを身に付けるうちに、詐欺被害に遭いにくくなるメリットもあります。

なお資格取得といった自己投資も、稼ぐ力を高めることに繋がるため「増やす」スキルに含まれます。

あわせて読みたい

いくらなら返せるのかを把握する「借りる」スキル

車や住宅といった高額なものは、多くの人がローンを利用します。しかしローンを利用すれば、長期にわたって家計の収支に影響を与えます。

例えば、これまで毎月10万円貯金をできていた人が、毎月7万円の住宅ローンの返済をするようになると、単純計算で3万円しか貯金ができなくなります。

またローンを利用すると、利息の支払いが必要です。従って実際に借りた金額よりも、多く支払わなければならなくなります。仮に3,000万円を年利1.8%、30年借りた場合、利息を含めた総返済額は約3,884万円です。場合によっては、ローンの手数料も必要になるでしょう。

さまざまなローンの金利を比較したり、利息や手数料を踏まえて、長期間に渡って返済できるかどうかを見通したりするスキルが「借りる」スキルです。

自分に必要な金融リテラシーを優先して身に付けよう

先の章で主な金融リテラシーを4つ紹介しました。これらは多くの人に共通して身に付けていただきたい知識ですが、全ての知識をすぐに網羅するのは難しいかもしれません。

まずは、自分に必要な知識から優先的に身に付けていきましょう。

ただし「お金を使う」スキルのうち「適切な収支管理を行う」スキル、「貯める・増やす」スキルのうち「詐欺被害に遭わない」スキルは、家計を守るために最低限持っておきたいものです。この2つは特に優先的に身に付けるよう心がけて下さい。

また最終的には、全ての知識を網羅できるよう、継続的に学習を続けていきましょう。

金融リテラシーは自分自身の人生を豊かにしてくれる

金融リテラシーを身に付けると、適切な家計管理ができるため、自分の夢をかなえられる、詐欺被害に遭うリスクを減らせる、お金を効率的に利用できるといったメリットがあります。

金融リテラシーは、お金についての知識を学ぶことになるため、難しく感じる人もいるかもしれません。しかし金融リテラシーを学ぶことで、最終的に自分自身の人生が豊かになっていく可能性があります。

まずは本文の中で紹介した、特に優先的に身に付けるべき金融リテラシーから学んでみることをおすすめします。