「介護にはお金がかかる」という話を聞いたことがあるかもしれません。身近な人の介護を経験していない人の中には、いくらくらい介護費用がかかるのかイメージできない人も多いでしょう。

介護費用はいくらくらいかかるのか、そのうちどれくらいを公的介護保険でカバーできるのか知っておくと、いざというときに備えて適切な対策を取れます。

この記事では、公的介護保険の内容や介護費用の負担を抑える方法、介護資金を準備する方法について解説します。

目次

- 公的介護保険制度とは?

- 公的な介護保険と民間の介護保険の違いとは?

- 介護が必要になる確率と介護に必要な費用は?

- 公的介護保険で介護費用の負担はどの程度軽くなるのか?

- 介護費用が不足しそうな場合の対処法は?

- 公的介護保険のみの場合、総額500~600万円の自己負担が必要に

公的介護保険制度とは?

公的介護保険とは、高齢で介護が必要になったときに備えて、社会全体で支え合うための仕組みです。加入していれば、所定の条件を満たしたときに介護サービスを1~3割負担で受けられます。

公的介護保険は各市区町村が運営していて、40歳以上の人は加入の義務があります。年齢によって「第1号被保険者」と「第2号被保険者」にわかれ、以下のような違いがあります。

| 第1号被保険者 | 第2号被保険者 | |

|---|---|---|

| 対象年齢 | 65歳~ | 40~64歳 |

| 受給要件 | ・要介護状態 ・要支援状態 | 要介護・要支援状態が末期がんや関節リウマチなど加齢に起因する疾病(特定疾病)による場合に限定 |

| 保険料負担 | 市区町村が徴収(原則、年金からの天引き) | 公的医療保険の保険料といっしょに徴収 |

公的な介護保険と民間の介護保険の違いとは?

「介護保険」というと、公的な介護保険制度を指す場合もあれば、民間の保険会社が提供する保険商品を指す場合もあります。

両者はまったく別物で、そもそもの仕組みが異なります。どんな違いがあるのか理解しておくと、自分でどれくらい介護に備えておくべきなのか判断しやすくなります。詳しく見ていきましょう。

公的な介護保険によって介護サービスを1~3割負担で利用できる

公的な介護保険は、実際に利用した介護サービス料の自己負担が原則1割で済む制度です。ただし、収入が一定以上あると2~3割負担になることもあります。何割負担になるかは以下のような基準で決められています。

※2号被保険者・市町村民税非課税者・生活保護受給者の場合、1割負担

「保険=もしものときにお金を受け取れる」というイメージがあるかもしれません。しかし、公的介護保険は直接お金を受け取れるわけではなく、あくまで「支払う金額が少なくなる」仕組みです。

民間の介護保険は要介護認定を受けると一時金や年金を受け取れる

一方、民間の介護保険は、一定以上の要介護認定を受けると一時金や年金が受け取れるタイプの保険商品が一般的です。

一時金タイプの保険は、その分の預貯金等があれば必要ない可能性も考えられます。年金タイプは、一時金タイプに比べて保険料が割高になることがあります。

保険会社によって内容が異なるので、加入前に受け取れる条件・期間・金額などをよく確認して理解したうえで、比較検討するのがおすすめです。

介護が必要になる確率と介護に必要な費用は?

そもそも、介護にかかる費用の総額はいくらくらいなのでしょうか。それがわからないといくら不足しそうか予測できないため、適切に備えることが難しくなります。

ここでは、介護費用の平均値や、介護が必要になる確率について解説します。

85歳以降で約6割の人が介護や支援が必要になる

厚生労働省や総務省の統計から計算すると、要支援や要介護の状態になる人は70代後半では約1割ですが、80代前半は約3割、85歳以降は約6割となっています。

介護が必要になる割合は、加齢とともに急速に高まります。「人生100年時代」といわれる昨今ですが、介護は決して他人事ではありません。

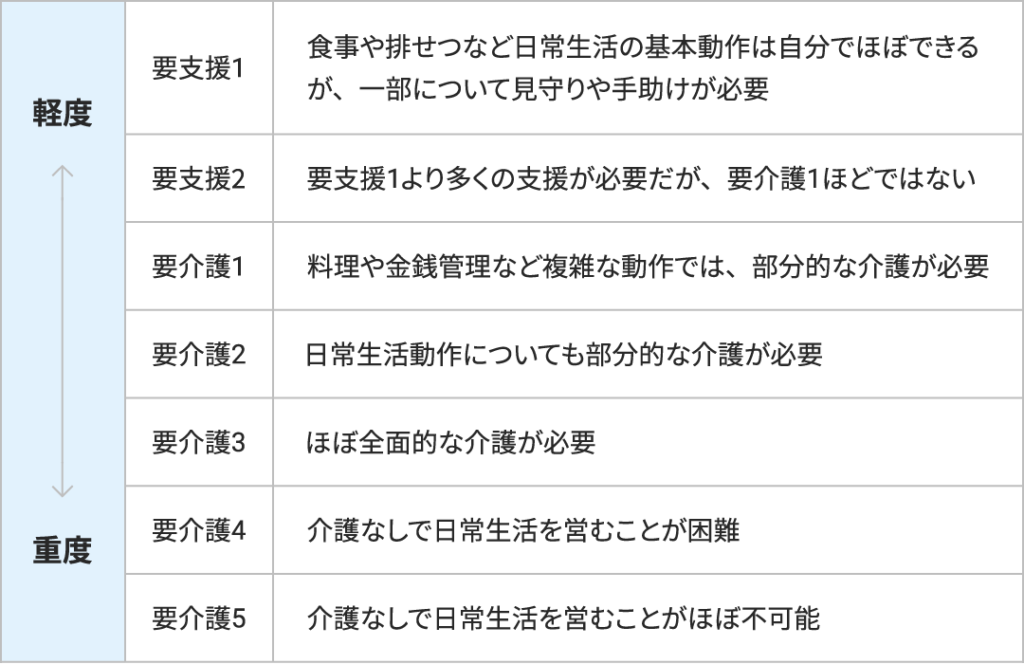

公的介護保険では、介護が必要な度合いを全国一律の基準で判定して7段階に分類しています。それぞれの段階の状態の目安は、以下のとおりです。

一時的に必要な介護費用の合計は平均74万円

生命保険文化センターが行った「生命保険に関する全国実態調査(2021年度)」によれば、介護用ベッドの購入費、自宅のリフォーム費用など一時的に必要な介護費用の平均は74万円でした。要介護度が高いほど、一時的な費用も高い傾向があります。

ただ、最も多かった回答は「15万円未満(18.6%)」、次が「かかった費用はない(15.8%)」でした。一方で「200万円以上(5.6%)」という回答もあり、個人差が大きいことがわかります。

月々の介護費用は平均8.3万円

前述の調査では、 介護のために月々支払っている費用の平均は8.3万円という結果でした。一時的な費用同様、要介護が高いほど費用がかかる傾向があります。

また、介護を行った場所による差も見られました。在宅では平均4.8万円、施設では平均12.2万円となっています。毎月継続して支払う金額も、人によってかなり差があります。

介護期間は平均5年1カ月

同調査で介護を行った期間を尋ねたところ、平均は61.1カ月(5年1カ月)でした。単純に計算すると、月8.3万円×61.1カ月+74万円(一時金)=約580万円が介護費用として必要ということになります。

介護費用は、過去に話題になった「老後2,000万円問題(老後資金が2,000万円不足するという金融庁の試算)」でも必要な資金としての計算に含まれていないため、老後資金とは別で準備しておく必要があります。

平均から500~600万円程度の費用負担が発生すると想定して、現在の貯蓄見込みでまかなえそうか考えてみましょう。

公的介護保険で介護費用の負担はどの程度軽くなるのか?

前述のとおり、公的な介護保険から一時金を受け取れるわけではありません。公的介護保険だけで、どれくらい介護費用の負担をカバーできるのか解説します。

要介護度が高くなるにつれて介護サービスの利用限度額も高くなる

公的介護保険では、在宅介護で利用できる介護サービスの金額に上限が設けられています。限度額を超えてサービスを利用した場合、超えた分は全額自己負担になります。限度額は要介護度によって異なり、目安は以下のとおりです。

| 区分 | 利用限度額 |

|---|---|

| 要支援1 | 5万320円 |

| 要支援2 | 10万5,310円 |

| 要介護1 | 16万7,650円 |

| 要介護2 | 19万7,050円 |

| 要介護3 | 27万480円 |

| 要介護4 | 30万9,380円 |

| 要介護5 | 36万2,170円 |

※出典:厚生労働省「居宅サービスの1カ月あたりの利用限度額」

要介護度が高い人ほど、限度額が高く設定されています。

施設サービスを利用する場合は、個室か相部屋かなど住環境の違いによって自己負担額が変わります。たとえば要介護5の人が特別養護老人ホームを利用した場合、1カ月の自己負担額の目安は相部屋だと10万円程度、個室だと14万円程度です。

自己負担額が一定額を超えた場合高額介護サービス費制度による払い戻しが受けられる

公的介護保険にも、公的医療保険の「高額療養費制度」に似た制度が存在し、1カ月あたりの自己負担額を一定まで抑えられるようになっています。

「高額介護サービス費制度」では、自己負担額が所得によって決められた上限額を超えた場合、超えた分が支給されます。具体的な金額は以下のとおりです。

| 区分 | 対象者 | 1カ月あたりの自己負担の 上限額 |

|---|---|---|

| 第1段階 | 生活保護を受給している人など | 1万5,000円(個人) |

| 第2段階 | 世帯の全員が市町村民税非課税で公的年金等収入金額+その他の合計所得金額の合計が80万円以下 | 2万4,600円(世帯)1万5,000円(個人) |

| 第3段階 | 世帯の全員が市町村民税非課税で第1段階及び第2段階に該当しない人 | 2万4,600円(世帯) |

| 第4段階 | 市区町村民税課税~課税所得380万円(年収約770万円)未満 | 4万4,400円(世帯) |

| 課税所得380万円(年収約770万円)~690万円(年収約1,160万円)未満 | 9万3,000円(世帯) | |

| 課税所得690万円(年収約1,160万円)以上 | 14万100円(世帯) |

※出典:厚生労働省「高額介護サービス費の負担上限額」

ただし、福祉用具の購入費や施設での食費や居住費などは、高額介護サービス費の対象になりません。

高額医療・高額介護合算制度を利用してさらに自己負担を軽減できる

さらに、「高額医療・高額介護合算制度」もあります。介護と医療、それぞれの8月~翌7月末までの1年間の自己負担額を合算して一定額を超えれば、超えた分が支給されます。限度額は、年齢や所得ごとに以下のように決められています。ただし、異なる医療制度(後期高齢者医療と国保など)の場合、同じ世帯であっても世帯合算ができないため、注意が必要です。

※出典:厚生労働省「高額医療・高額介護合算制度」より当社作成(2024年6月1日)

要介護度が上がることで割安な公的介護施設の入居条件を満たす可能性がある

介護施設にはいくつかの種類があり、公的な施設と民間の施設では、費用に大きな差があります。

公的な介護施設には比較的安い費用で利用できるケアハウス・介護老人保健施設・特別養護老人ホームなどがあります。公的介護施設は、要介護度が一定以上でないと入所できないのが一般的です。対して民間の施設は、要介護度が低い人でも入所できる一方で、費用が高くなりやすい傾向があります。

要介護度が上がることで公的介護施設の入居条件を満たすことができれば、コストを抑えて入所できるかもしれません。

また、介護保険施設に入所する人などで所得や資産が一定以下の場合は、負担限度額を超えた居住費と食費の分が支給される「特定入所者介護サービス費制度」もあります。

介護費用が不足しそうな場合の対処法は?

介護費用が足りるかどうかを判断するためには、まず、現状のスピードで貯蓄すると、老後資金とは別でいくら介護資金が貯まりそうかを知る必要があります。

60~70歳時点で貯まっているであろう預貯金などの資産の合計額から必要な老後資金を差し引いた額よりも、介護にかかる自己負担額の相場の方が高いとわかった場合は、不足分をどう補うか考えてみましょう。

ここでは、検討したい対策を3つ紹介します。

貯蓄のスピードを速める

貯蓄を増やせば、もしものときに対応しやすくなります。シンプルですが、節約や収入アップなどを図って貯蓄のペースを上げるのは有効な対策です。

貯蓄が苦手なら、給与天引きで貯まる「財形貯蓄」や銀行の「定額自動入金サービス」などを利用して、自動的に貯まる仕組みを作っておくとよいでしょう。

将来の介護に備えて民間の介護保険への加入を検討する人もいるでしょう。ただ、自分の介護ではなく親族の介護費用が必要になる可能性もあります。親族の介護費用は親族自身の貯蓄でまかなうことが原則ですので、くれぐれも親族の介護にお金を使ってしまい自分の介護費用がないということにならないように注意しましょう。また、一般的に、介護のリスクが高まるのは年をとってからです。

介護が始まるまでの間に、充分な貯蓄を用意して備えておくのがおすすめです。

資産を運用する

単に貯蓄をするだけでなく、資産運用でお金を増やすという方法もあります。うまく運用できれば、預貯金などに比べてより早く、より大きな資産を築けるでしょう。

とはいえ、運用に失敗すると資産が減るリスクもあります。資産の大部分を一気に運用に回したり、ハイリスク・ハイリターンな金融商品や運用手法を選択したりするのはおすすめしません。

まずは、銀行口座などに入ったままでしばらく使う予定のないお金を、少しずつ運用に回すことを検討してみましょう。NISAやiDeCoといった投資の税制優遇制度を活用するのも良い方法です。

あわせて読みたい

マイホーム等を活用する

持ち家がある人は、その家を活用してお金を工面できる可能性があります。

仮に1人暮らしの人が施設に入居することになった場合、自宅は空き家になってしまいます。所有している不動産を売却する、もしくは賃貸に出すなど、何らかの方法による処分を検討する必要が出てきます。

不動産を売って利益が出た場合、税金がかかります。しかし、マイホームについては条件を満たせば「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が利用できるため、本来の税額よりもかなり低く抑えられる可能性が高いでしょう。

前述のとおり、介護費用の相場は自宅介護よりも施設を利用する方が高くなります。家を売ってお金に換えることができれば、施設でかかる高額な費用もまかなえるかもしれません。

公的介護保険のみの場合、総額500~600万円の自己負担が必要に

介護資金は老後2,000万円問題などで話題になった老後資金とは別で用意しておく必要があるお金です。介護にかかる費用は、要介護度や介護をする場所(施設か自宅か)などによって大きく変わりますが、平均すると自己負担額は500~600万円程度という調査結果があります。

まずは平均値を目安に、自分の貯蓄だけでまかなえそうか、不足するならあといくら必要か考えてみましょう。足りないとわかったら、それを補うための貯蓄や資産運用、不動産活用などの対策を検討するとよいでしょう。

介護が必要な状態にならなければ、介護資金として準備したお金を、老後資金の上乗せとして使うことができます。よりゆとりある老後をおくれるよう、1日でも長く健康でいられるよう努めましょう。

介護の問題は、費用面だけでなく精神的な負担も大きいものです。家族間で支え合うなどのコミュニケーションも大事にしながら進めていきましょう。