資産運用が初めての方へ

どんな資産運用を

するといい?

将来に備えるための資産運用において、世界の富裕層や機関投資家が実践しているのが「長期・積立・分散」です。

これは、世界中に分散して投資することでリスク(損をする可能性)を抑えながら、長期的な視点で、

コツコツと積み立てていく資産運用です。

「長期・積立・分散」の3つのキーワードを具体的に見ていきましょう。

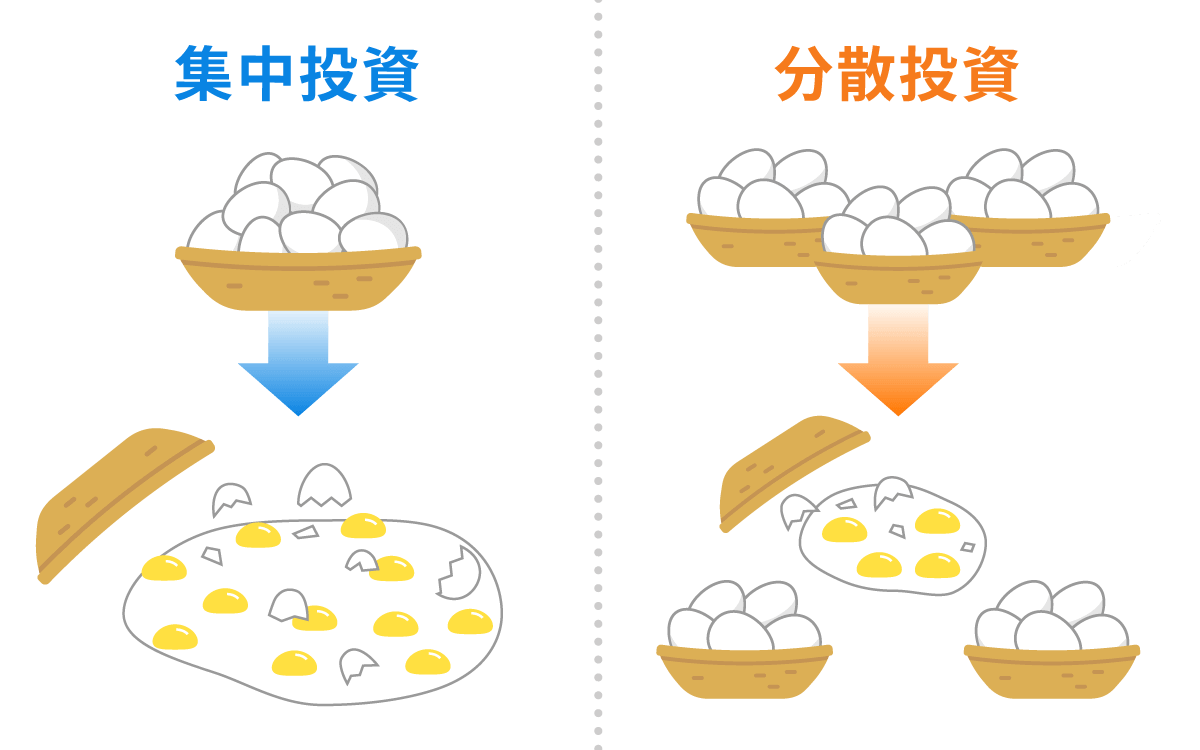

1分散投資

「長期・積立・分散」の資産運用では、投資する対象を世界中のさまざまな資産に分散します。リスクを抑えながら、世界経済の成長を原動力とした長期的な資産の成長を狙うためです。

「卵を1つのカゴに盛るな」という投資の格言があります。自分が持っている卵を1つのカゴに入れてしまうと、カゴを落としてしまったときにすべて割れてしまうかもしれません。しかし複数のカゴに分けて入れておけば、1つのカゴを落としても、他のカゴに入れた卵は大丈夫でしょう。

投資においては、卵がお金であり、カゴが米国株や新興国株といった投資対象です。例えば新興国株が大きく下落したとき、自分のお金をすべて新興国株に投資していると大きな損失が出ますが、分散投資をしていると損失は限られます。

2長期投資

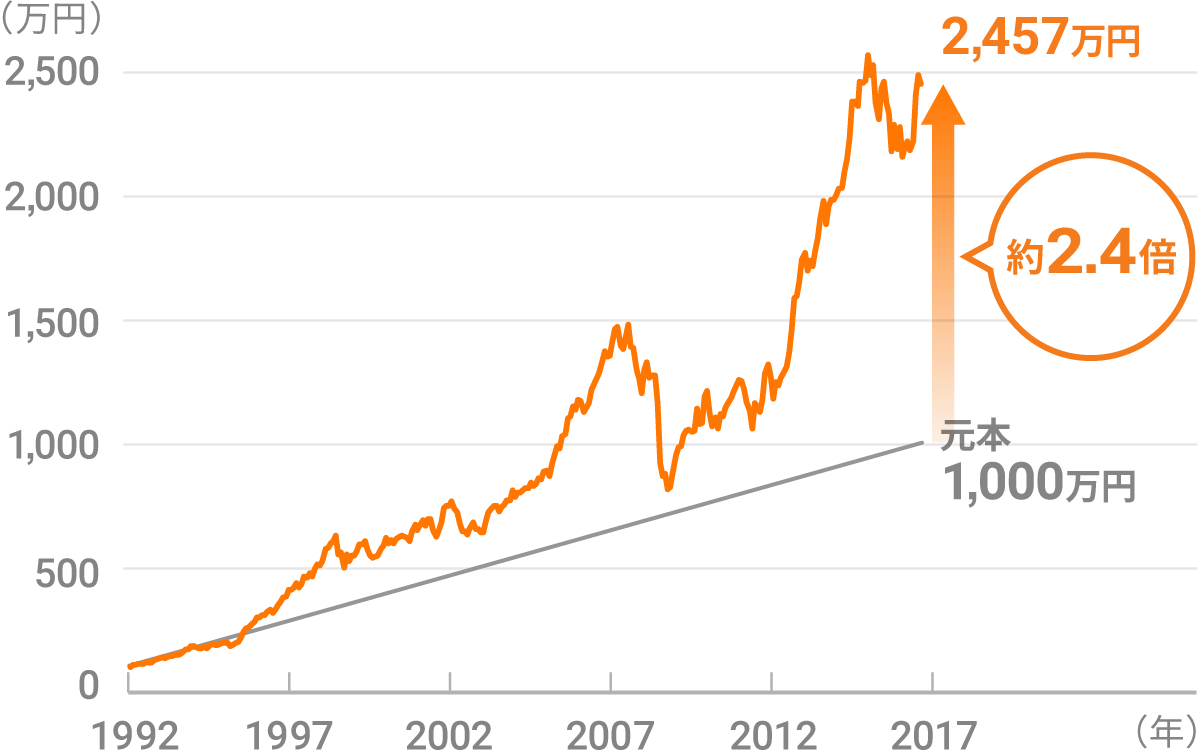

10年、20年と資産運用を長く続けることで、より利益を生む可能性が高まります。

世界への分散投資を長期で続けた場合のシミュレーションを見てみましょう。1992年から25年間運用を続けていた場合、資産の評価額は元本の約2.4倍になりました。

資産の評価額は上がり下がりを繰り返しますが、一喜一憂することなく、長期にわたって資産運用を続けることが重要です。

※2017年4月時点のウェルスナビのリスク許容度3の推奨ポートフォリオ(VTI 30.6%、VEA 21.5%、VWO 5.0%、AGG 29.1%、GLD 8.8%、IYR 5.0%)に1992年1月から2017年1月まで、当初100万円投資し、毎月3万円積立。毎月リバランス。年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後。分配金受取時やリバランス時にかかる税金は考慮せず。ETF価格データがない期間は当該資産クラスに対応するインデックスのデータを利用。(インデックスのリターンから経費率を控除)

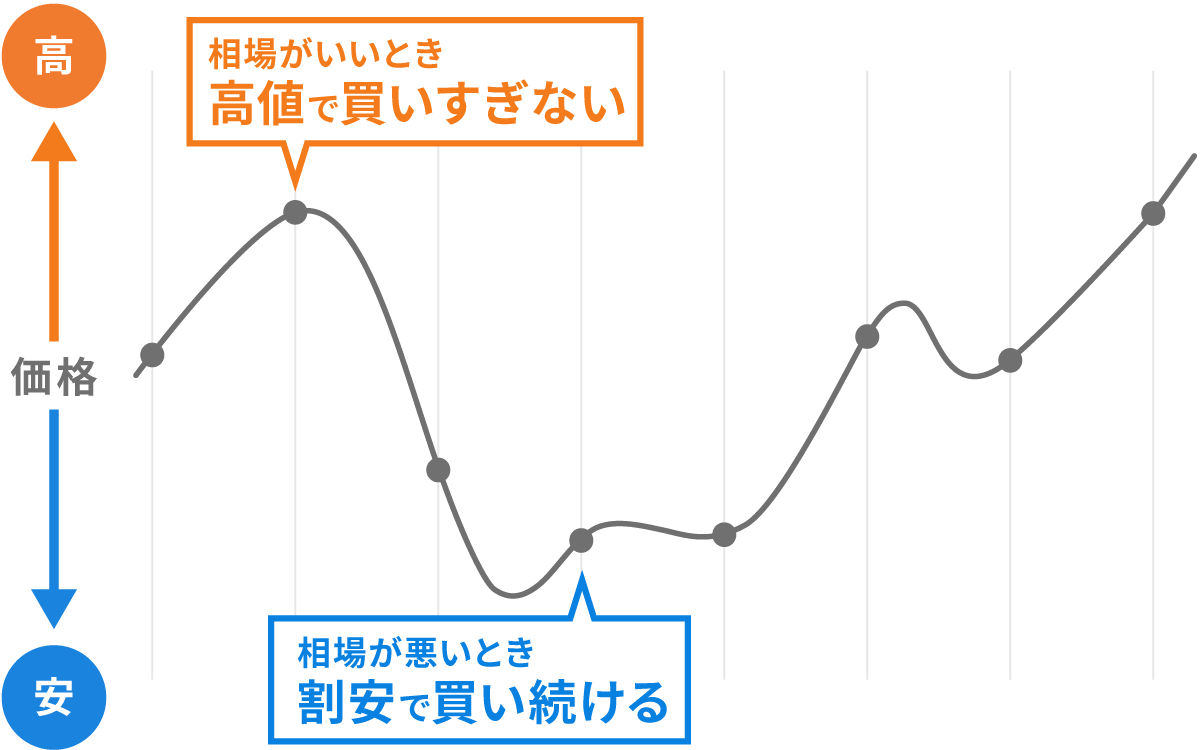

3積立投資

投資する額やタイミングを都度判断せずに、コツコツと一定額を決まったタイミングで機械的に投資するのが積立投資です。

収入の一部を資産運用にまわすことで着実に運用資金を積み上げられるので、働く世代には特におすすめです。

また、相場の動きを気にしたり、投資を始めるタイミングを悩む必要はありません。高値のときにたくさん買ってしまったり、安値のときに買いそびれるといったリスクも抑えられます。