'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

人生100年時代と言われるなか、どのように老後を過ごすか悩みや不安を感じている方は多いようです。

内閣府の国民生活に関する世論調査(2021年度)で、日頃の生活のなかで悩みや不安を感じているか聞いたところ、「感じている」とする方の割合が77.6%(「感じている」と「どちらかといえば感じている」の合算値)で、最も多かったのが「自分の健康(60.8%)」で、二番目が「老後の生活設計(58.5%)」でした。

老後の生活設計に欠かせないのが公的年金です。今回のコラムでは、公的年金の将来と、豊かな老後に備える「じぶん年金(※)」づくりを考えます。

公的年金は実質的に目減りしていく

まず、公的年金の将来について説明していきます。高齢者の受け取っている公的年金は、現役世代の支払っている保険料で賄っています。少子高齢化が進んでいくと、実質的な目減りが避けられません。

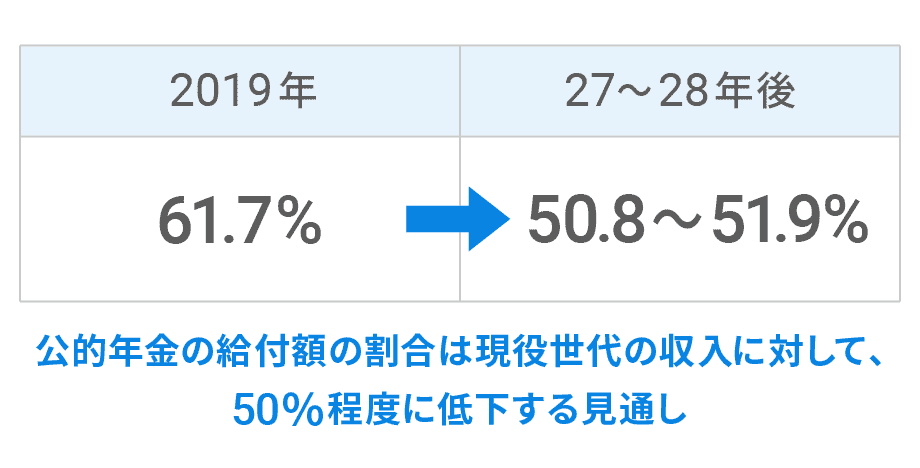

政府は、公的年金の給付額が現役の男性会社員の手取りに対してどれくらいの水準かを示す「所得代替率」という指標を使って、将来の給付水準を公表しています。

厚生労働省によると、2019年度で61.7%でした(男性会社員の手取り賃金の平均は35.7万円に対し、高齢夫婦世帯の厚生年金は22.0万円)。厚労省の見通しでは、一定の経済成長と労働参加が見込める想定でも27〜28年後に所得代替率は50%をやや上回る水準になるという結果でした。

公的年金の給付水準は低下が見込まれている

厚生労働省による2019年の財政検証結果から

豊かな老後を送るには、公的年金にプラスアルファが必要と言えそうです。自ら資産運用して資金をつくる「じぶん年金」をつくっていけば、公的年金を補完することができ安心につながるのではないでしょうか。

目標を決め、余裕資金を投資に回して「じぶん年金」をつくる

「じぶん年金」でいくらくらい用意したら良いかは一人ひとり違ってきます。何歳まで働き、退職後は何にお金を使って、どのように過ごしたいかを考えたうえで、「じぶん年金」の目標額を決めましょう。

ウェルスナビでは、退職を予定している歳や退職後の支出などから目標金額を設定できる「ライフプラン」機能をスマートフォンのアプリで提供しています。目標を決めれば、達成するにはどれくらいの資金を運用に回していけばいいのか把握できます。

目標に対して、積立だけでは足りない場合、当面使わないお金(余裕資金)があるならば、早めに運用に回していくことをお勧めします。

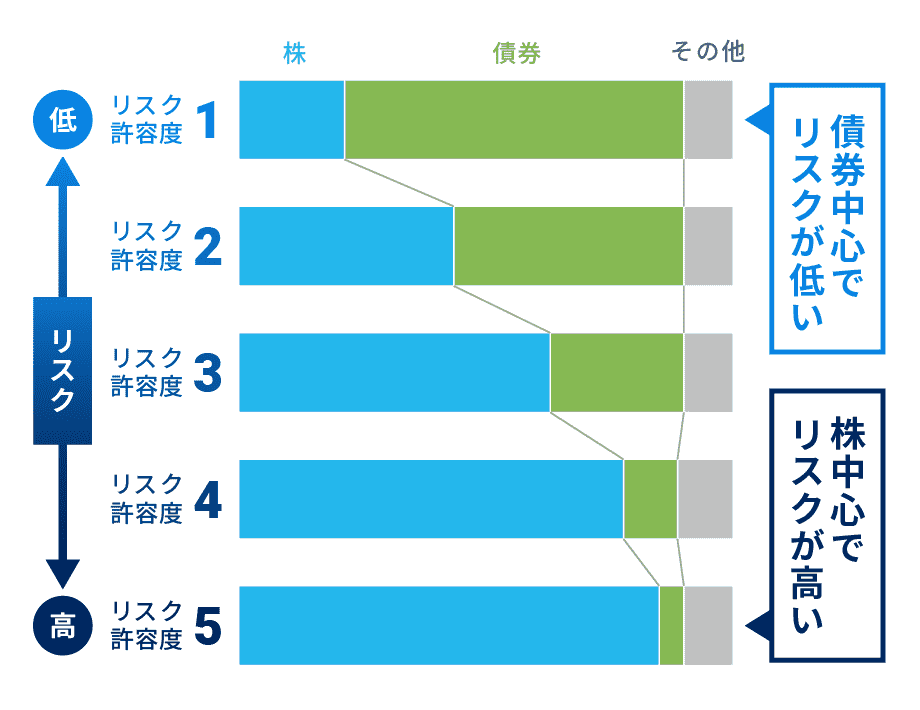

高齢期になったらリスクを抑えることがより重要に

「じぶん年金」づくりは、運用期間が長期になるのが通常です。運用期間が長くなると、ご自身にあった運用商品・ポートフォリオ(資産の組み合わせ)も変化していきます。特に高齢期になると、リスクの取りすぎには注意が必要です。

ウェルスナビでは、一人ひとりにあったポートフォリオを提供しています。年齢や収入など環境の変化に応じて、適切な「リスク許容度」に無料で変えていくことも可能です。(ただし「リスク許容度」を相場の変化に合わせて変えることは、リターンに悪影響を及ぼす可能性があるため、お勧めしません)

リスク許容度別の最適ポートフォリオのイメージ

(2022年3月時点)

豊かな老後は、「じぶん年金」を組み合わせていけば、将来的に公的年金が目減りしたとしても実現を目指せそうです。ウェルスナビは「長期・積立・分散」の資産運用で、お客様の「じぶん年金」づくりをサポートします。

- ※ウェルスナビでは、公的年金などだけに頼るのではなく、豊かな老後に向けて自分自身でもプラスアルファで資金をつくることを「じぶん年金」と呼んでいます。