順調にリターンが増えているときは、「投資にはリスクがつきもの」という大前提を忘れてしまいがちです。相場の下落を過度に恐れる必要はありませんが、過度に楽観的になるのでもなく、自分が許容できるリスクの範囲内で淡々と運用を続けていくことが大切です。

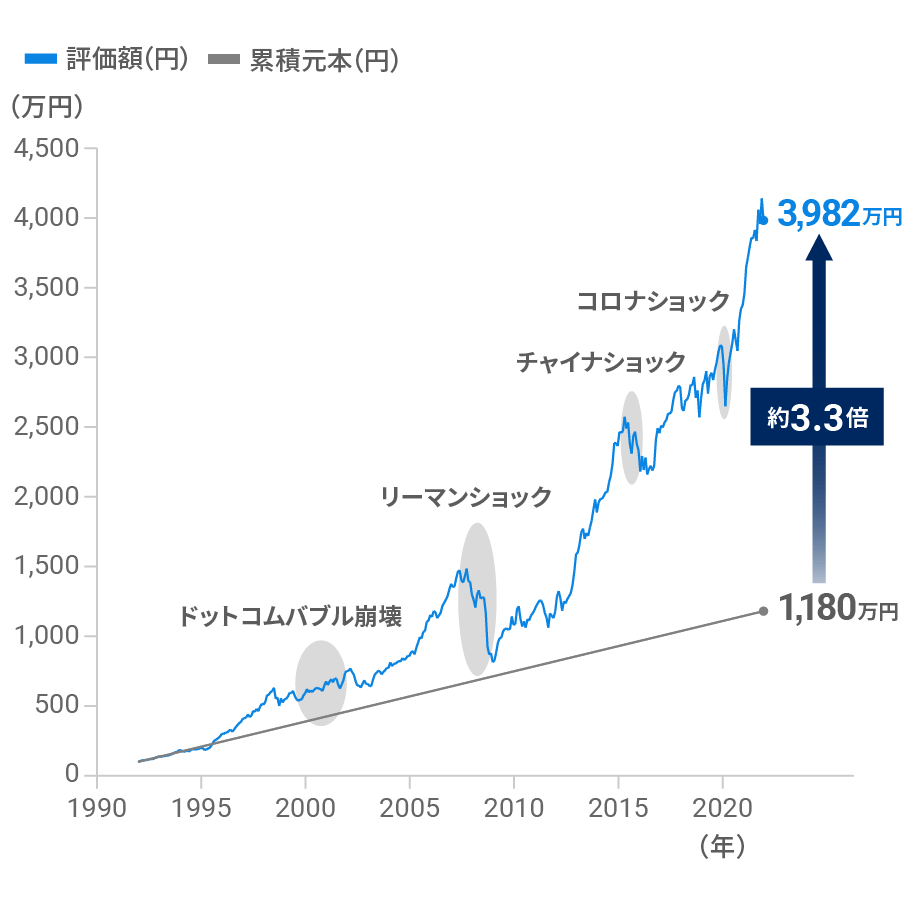

過去のシミュレーションでは、「長期・積立・分散」の資産運用を10年、20年と続けることで、経済危機の影響を乗り越え、資産を大きく成長させることができました。

相場が好調なときは、投資のリスクを忘れがち

「喉元過ぎれば熱さを忘れる」という言葉があります。苦しいことも、過ぎ去ってしまえば簡単に忘れてしまうという意味です。

2020年のコロナ・ショックでは、日米の株価が1カ月で約30%下落しました。2008年のリーマン・ショック後には、日米の株価が最大で約半分にまで下落しました(※1)。株式市場が好調なときは、そのような苦い記憶は遠いものになってしまいます。

資産が大きく成長した過去30年のシミュレーションにおいても、ずっと右肩上がりだったわけではありません。30年の間には、経済危機と呼ばれる出来事が繰り返し起こったのもまた事実です。

30年間続けると資産は約3.3倍に成長したが、その間には何度も危機があった

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

このような歴史を踏まえると、「経済危機はもう起こらない」と言い切ることは難しいのではないでしょうか。一方で、「危機はこの先も起こるかもしれない」とあらかじめ想定しておけば、実際に起こったとしても、冷静に対処しやすくなるはずです。

相場の下落を事前に予測するのは難しい

では、コロナ・ショックのような大きな危機にはどのように対処すべきなのでしょうか。

危機時には資産の評価額が大きく減る可能性があるため、「事前に資産を売却してうまく回避したい」と考える方もいるかもしれません。

しかし、相場の動きを正確に予測するのはプロでも難しいことです。相場の暴落を避けようといったん資産を売却したら、逆に相場が上昇し、リターンを取り逃してしまうこともあります。

危機への対処法として、相場を予測して売買することはおすすめしません。それよりも、長く運用を続けることで、経済危機の影響を乗り越えてリターンを狙うほうが現実的です。

先ほどお見せしたシミュレーションでは、30年運用を続けると資産は約3.3倍に成長しました。ウェルスナビでは、長期投資の目安として「10年以上」を推奨しています。

「長期・積立・分散」でリスクを抑えて危機を乗り越える

長く運用を続けてリターンを狙うためには、あらかじめ自分が許容できる水準にリスクを抑えておくことが大事です。

リスクが高すぎると、危機が生じた際にリターンが大きくマイナスになってしまう可能性があります。精神的なダメージも大きくなり、耐え切れずに途中で資産運用をやめてしまいかねません。

一方で、リスクを抑えておけば、リターンの目減りを相対的に抑えられる可能性があります。

リスクを抑えるために有効なのが「分散投資」です。ウェルスナビのように、株式だけではなく、値動きが異なる債券や不動産、金なども組み合わせて投資をする手法です。

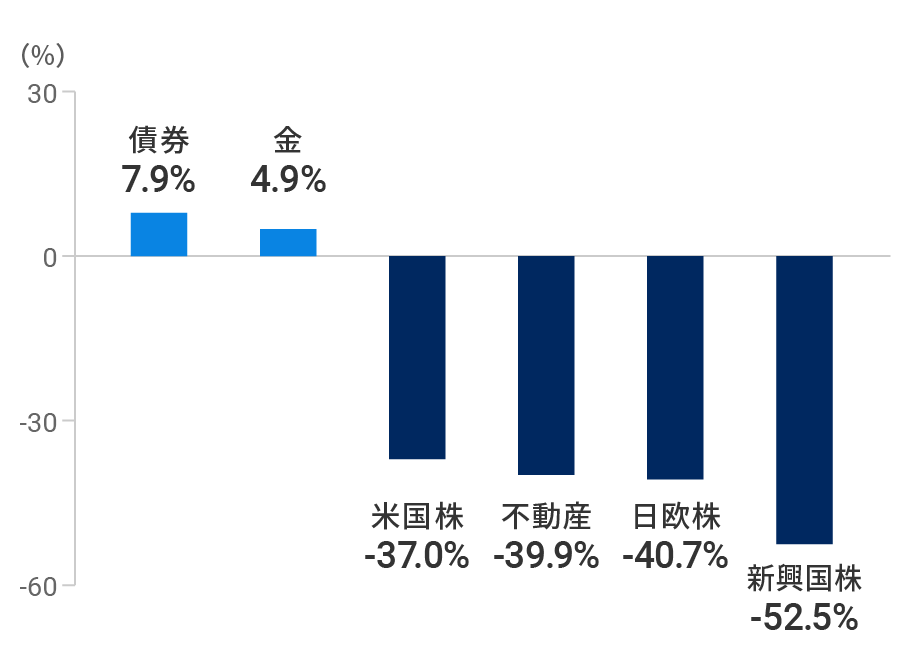

リーマン・ショックが発生した2008年を例に取ると、株式は大きく値下がりしましたが、債券や金の価格は逆に上昇しました。分散投資をしていれば、全体としてリターンのマイナス幅を小さくできたことになります。

リーマン・ショックが発生した2008年は、株式が大きく値下がりした一方、債券や金の価格は上昇した

※各資産クラスに対応するETFの年次トータルリターン。米国株:VTI、日欧株:VEA、新興国株:VWO、債券:AGG、金:GLD、不動産:IYR

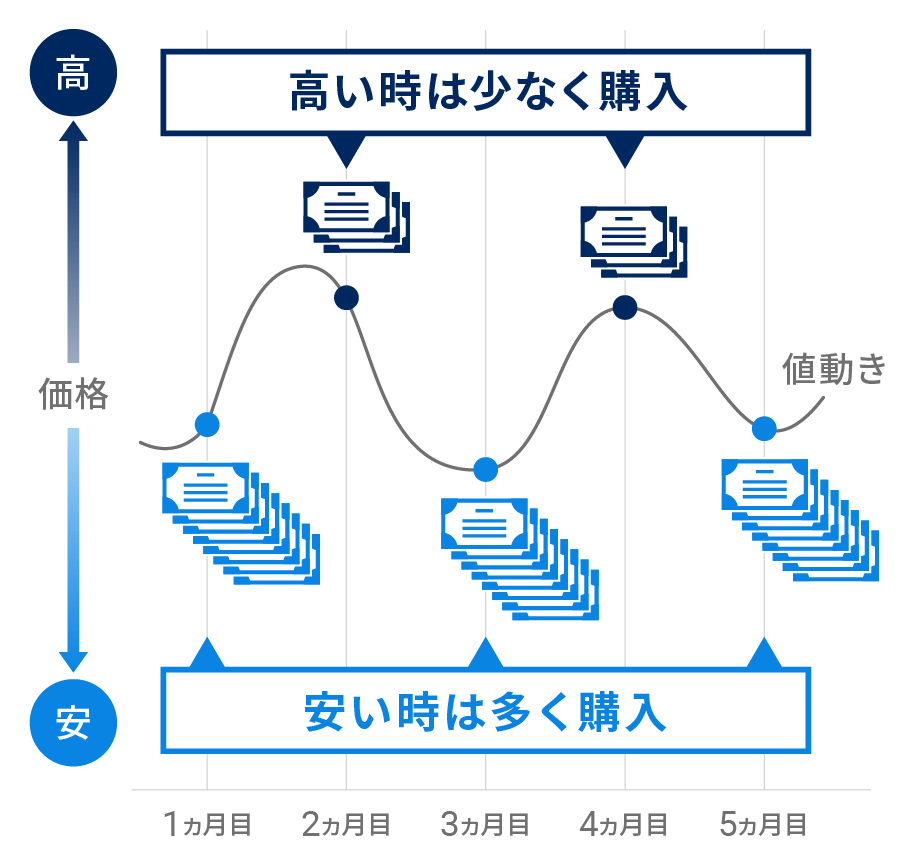

さらに、資産運用のリスクを抑えるには積立を設定しておくことも有効です。

積立投資では一定の間隔で同じ金額を機械的に投資するため、高値のときは少ししか買わず、安値のときには多く買うことができます。購入単価が平準化されるため、一括で投資した場合よりも安定的に資産運用を続けることができるでしょう。

積立投資で短期的な値動きの影響を抑えられる

(積立投資のイメージ図)

相場が悪いときに割安で買えるかどうかは、その後の相場が回復したときに恩恵を受けるための重要なポイントでもあります。

自分に合ったリスクで淡々と続けることが大切

最後に、「自分に合ったリスク」で運用することの重要性についてもお伝えします。

大前提として、「長期・積立・分散」の資産運用では、相場にあわせてリスク許容度を変えるべきではありません。ただし、リスクの取りすぎが心配なら、相場環境が良好なうちにリスク許容度を下げておくことも選択肢です(※2)。

たとえば、2020年のコロナ・ショック時にウェルスナビを利用されていた方は、当時どう感じたかを思い出してみてください。資産の目減りに不安が募り、そのまま資産運用を続けることを困難に感じた方もいるのではないでしょうか。現在のご自身の状況を踏まえ、この先同じような相場下落が起こった場合に資産運用を続けられなさそうであれば、それはリスクを取りすぎているサインかもしれません。

大きな相場下落をまだ経験していない方は、「もしも資産が大きく減ったらどう感じるか」を想像してみてください。焦って資産を売ってしまうかもしれないと思った方も、リスク許容度を下げることを検討してみても良いかもしれません。たとえば、資産運用を開始する際の「リスク許容度診断」でリスク許容度3が提案されたものの、よりリスクが高いリスク許容度5をご自身で設定したといった場合には、リスクを取りすぎていないか特に注意が必要です。

投資において、リスクとリターンは表裏一体の関係です。リスクを抑えれば期待できるリターンも低くなりますが、そもそもリスクを取り過ぎていると、相場が急落したときに資産運用を続けられなくなってしまう可能性があります。

相場の急落を経験してリスクの取り過ぎに気付くのではなく、あらかじめ自分が許容できる水準にリスクを抑えておき、長い目でリターンを狙いましょう。

※1 日本の株価は日経平均株価、米国の株価はS&P500指数。コロナ・ショックはショック前のピーク(2020年2月)と底値(2020年3月)を比較。リーマン・ショックはショック前のピーク(2007年10月)と底値(2009年3月)を比較。

※2 リスク許容度の設定を変更する方法はこちらをご覧ください。

※シミュレーションの前提条件は以下の通りです。

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・Refinitivのデータに基づきWealthNaviにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。