'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

2024年1月からの新NISAでは、非課税で投資できる金額(非課税枠)が年間360万円、生涯では1,800万円に拡大されました。これからの資産運用に、この非課税メリットをできるだけ享受したいという方は多いでしょう。今回のコラムでは、「新NISAに対応した『おまかせNISA』で、非課税枠をフル活用するにはどうすればいいですか?」という質問にお答えします。

新NISAで非課税枠をフル活用するには積立が必要

まずお伝えしたいのは、新NISAで1,800万円という生涯の非課税枠を使い切るには、制度上、積立投資が必要になるということです。

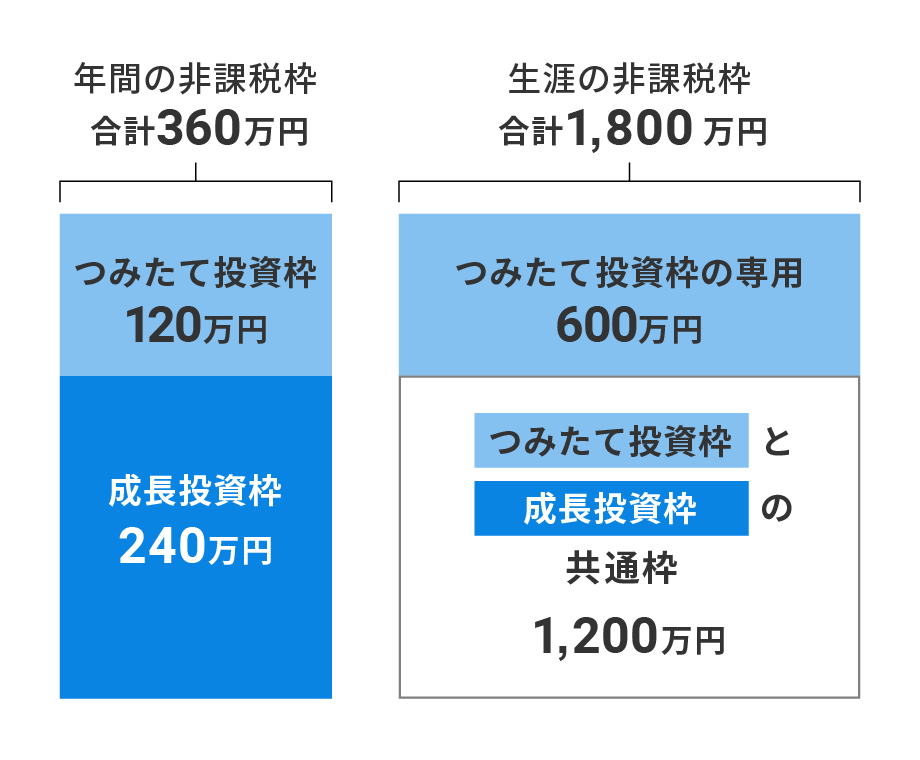

新NISAには、1つのNISA口座の中に「つみたて投資枠」と「成長投資枠」という2つの非課税枠があります。2つの枠は併用できます。

年間の非課税枠(360万円)のうち、2/3(240万円)にあたる「成長投資枠」は、一括投資でも積立投資でも利用できます。しかし、残り1/3(120万円)の「つみたて投資枠」は、積立投資のみ利用が可能です。

生涯の非課税枠(1,800万円)も、全体の2/3にあたる1,200万円までは一括投資でも積立投資でも利用できますが、1/3の600万円は「つみたて投資枠」の専用、つまり積立投資のみが利用できる仕組みです。

新NISAの非課税枠をフル活用するには積立が必要

以上からお分かりいただけるように、新NISAでは一括投資だけでも、年間で240万円、生涯で1,200万円まで非課税枠を活用できます。しかし、それ以上に非課税枠を活用したい方は、「つみたて投資枠」を利用するために積立投資が必要になります。

おまかせNISAで1,800万円を入金し、すべて非課税枠に回すには?

次に、「おまかせNISA」では、どうすれば1,800万円の非課税枠をフル活用できるのかを解説します。

「おまかせNISA」で非課税枠をフル活用するには原則として自動積立が必要です(※1)。

そのうえで、①リスク許容度が4または5で、②入金方法は自動積立のみの場合、ちょうど1,800万円の入金で、生涯の非課税枠(1,800万円)をできるだけ使い切るように購入します(※2)。

イメージが湧くように具体例を見てみましょう。

前提として、「おまかせNISA」の自動積立では、最適な資産のバランス(最適ポートフォリオ)を実現するため、リスク許容度ごとに定めた割合で、「つみたて投資枠」と「成長投資枠」の両方で資産を購入します(※3、4)。「つみたて投資枠」だけを指定して取引することはできません。この点は、別のコラムで詳しく解説しています。

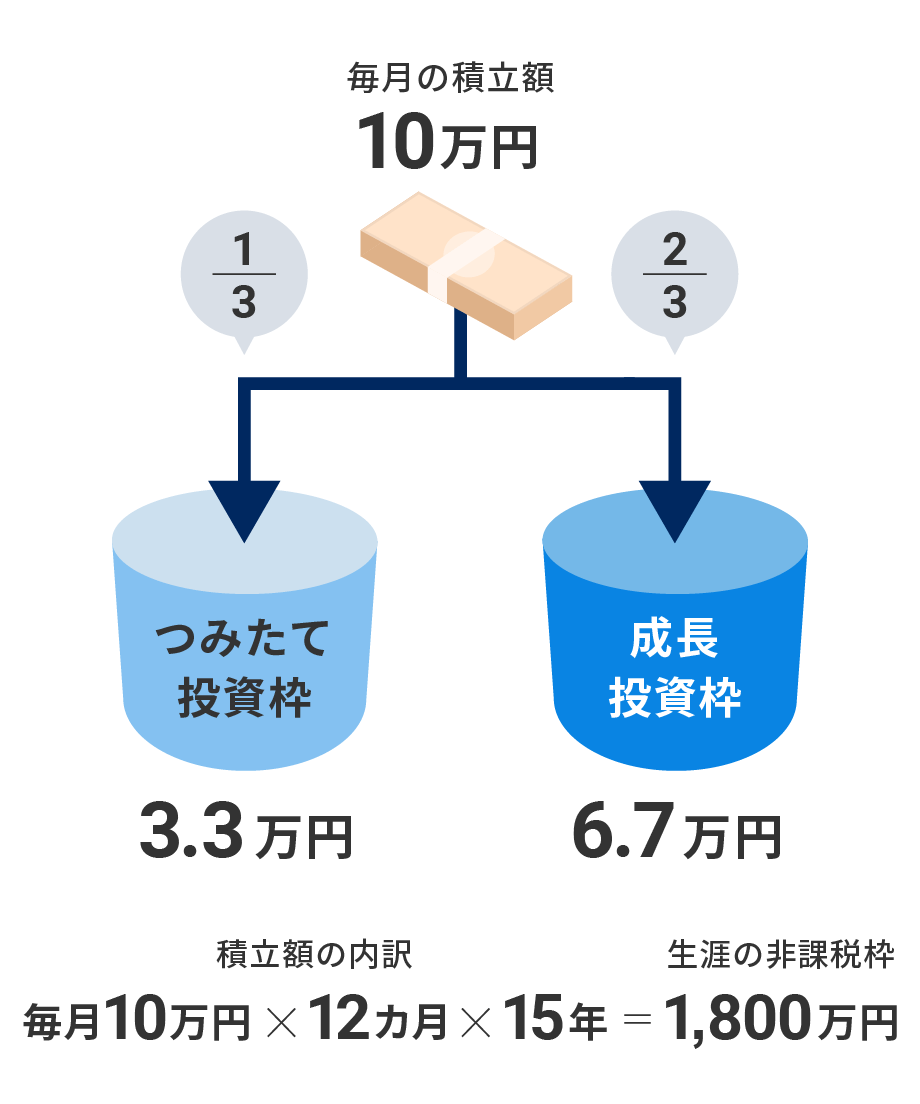

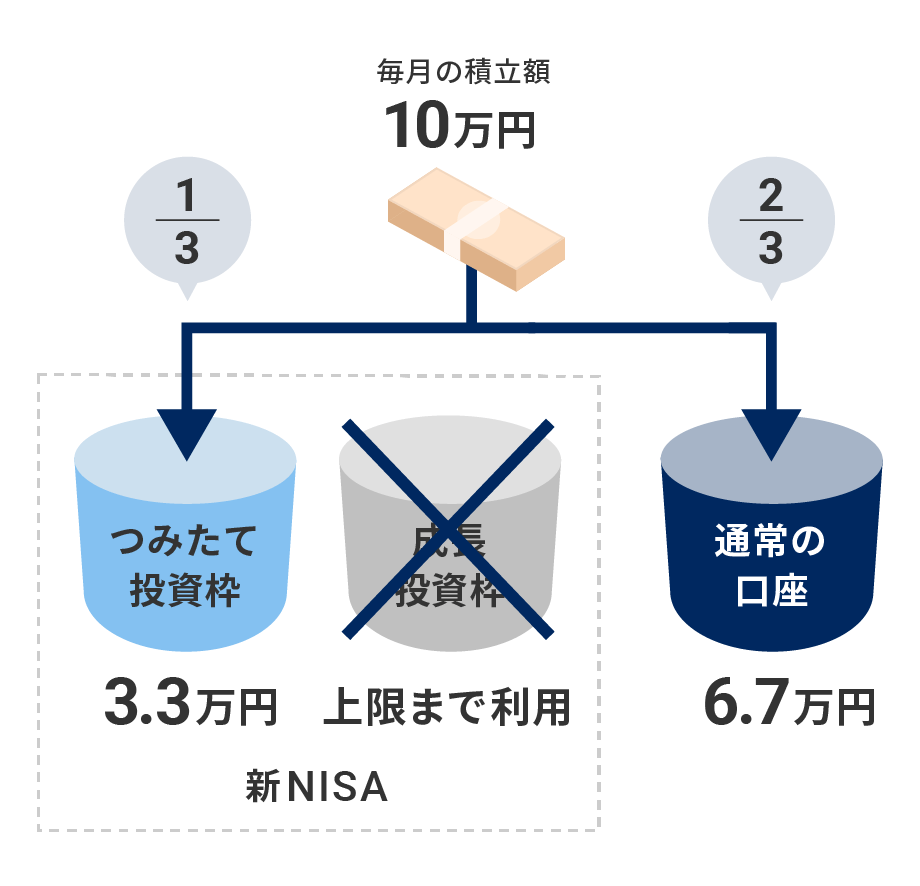

自動積立で毎月10万円を入金したケース(リスク許容度4または5)

リスク許容度4または5のお客様が自動積立で毎月10万円を入金したら、1/3の3.3万円は「つみたて投資枠」で、2/3の6.7万円は「成長投資枠」で資産を購入します(※5)。年間では、120万円分の非課税枠を使う計算です。これと同額の自動積立を翌年以降も続けていただいた場合、15年かけて生涯の非課税枠(1,800万円)をできるだけ使い切るように購入します。

毎月10万円を自動積立すると、15年かけて生涯の非課税枠をできるだけ使い切るように購入する

新NISA口座に自動積立だけで入金した場合のイメージ図(リスク許容度4、5)

※金額はあくまでも目安です。ETFを購入する際の価格や買い付けできる数によっては、金額に増減が生じる可能性があります

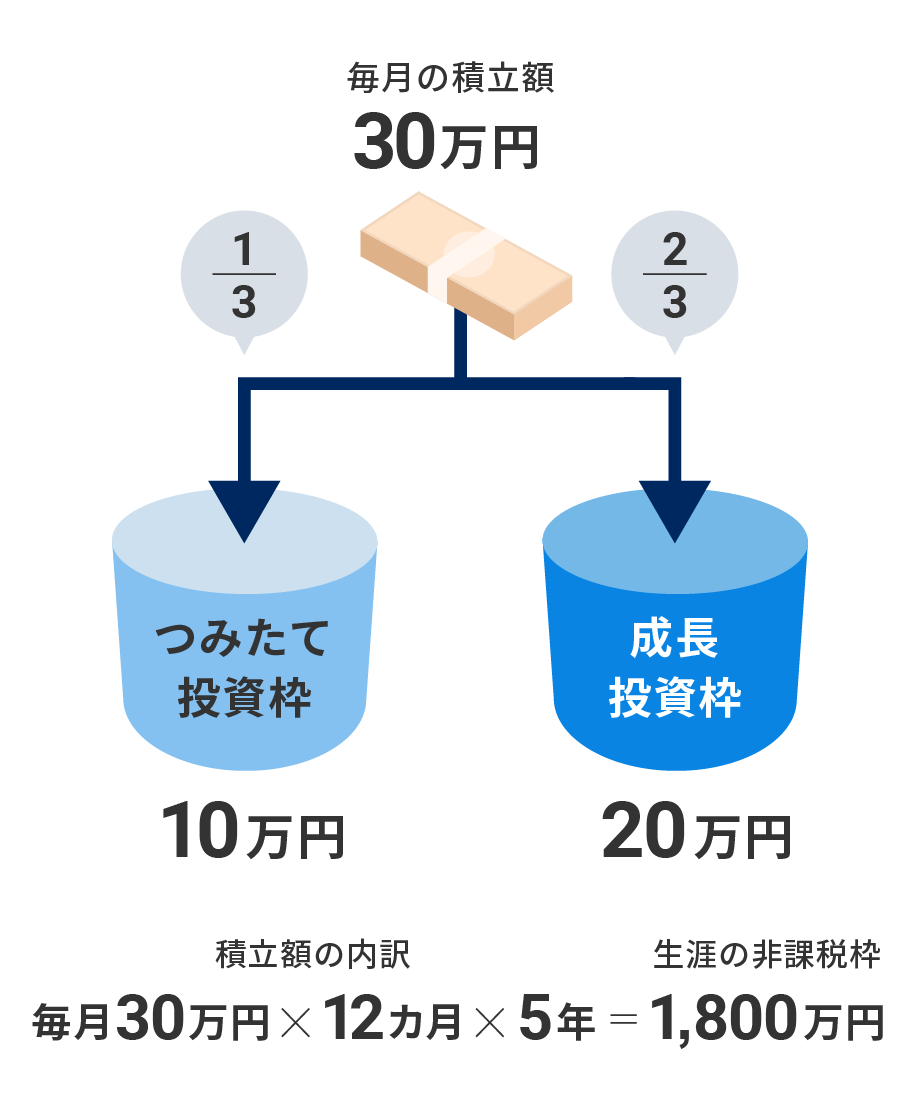

自動積立で毎月30万円を入金したケース(リスク許容度4または5)

ちなみに、「『おまかせNISA』ではどうすれば最短で非課税枠を使い切れますか?」との質問をよくいただきますが、答えは「リスク許容度4または5で、毎月30万円を自動積立で入金する」ことです。

毎月30万円を自動積立で入金すると、1/3の10万円は「つみたて投資枠」で、2/3の20万円は「成長投資枠」で資産を購入します(※5、6)。年間では、非課税枠の年間の上限である360万円を利用することになり、これを5年続けていただければ、生涯の非課税枠(1,800万円)をできるだけ使い切るように購入します。この「5年」は、新NISAの制度上、最短の期間です。

毎月30万円を自動積立すると、生涯の非課税枠を5年でできるだけ使い切るように購入する

新NISA口座に自動積立だけで入金した場合のイメージ図(リスク許容度5)

※金額はあくまでも目安です。ETFを購入する際の価格や買い付けできる数によっては、金額に増減が生じる可能性があります

1,800万円を入金してもすべてが非課税枠に回らないケースもある

おまかせNISAでは、①リスク許容度を4または5に設定し、②入金方法は自動積立のみの場合、1,800万円を入金すると、生涯の非課税枠をできるだけ使い切るように購入すると説明しました。

その裏返しで、①と②のいずれかが満たされない場合、1,800万円を入金いただいてもすべてが非課税枠に回らず、通常の口座(特定口座または一般口座)でも資産を購入します。

最初に240万円を一括投資し、その後に10万円を自動積立したケース(リスク許容度4または5)

たとえば、②を満たさなかったケース(リスク許容度が4または5で、一括投資と自動積立を併用)を見てみましょう。

最初に年間の成長投資枠の上限である240万円を一括投資し(制度上、一括投資は成長投資枠に入ります)、その後に毎月10万円を自動積立で入金したとします(※5)。一括投資によって成長投資枠が先に埋まったため、自動積立での入金は、つみたて投資枠と通常の口座に振り分けられることになります。

成長投資枠が埋まると、自動積立はつみたて投資枠と通常の口座に振り分けられる

最初に240万円を一括投資し、その後に月10万円の自動積立を設定した場合のイメージ図(リスク許容度4、5)

※金額はあくまでも目安です。ETFを購入する際の価格や買い付けできる数によっては、金額に増減が生じる可能性があります

このような一括投資と自動積立を併用するケースでも、1,800万円よりも多い金額を入金いただくことで、非課税枠(1,800万円)のフル活用を目指すことは可能です。ただ、一定部分は、通常の口座でも資産を購入することになります。

リスク許容度が1、2、3で、自動積立だけで入金したケース

もう1つ、①を満たさなかったケース(リスク許容度が1、2、3の場合に自動積立だけで入金)も見てみましょう。

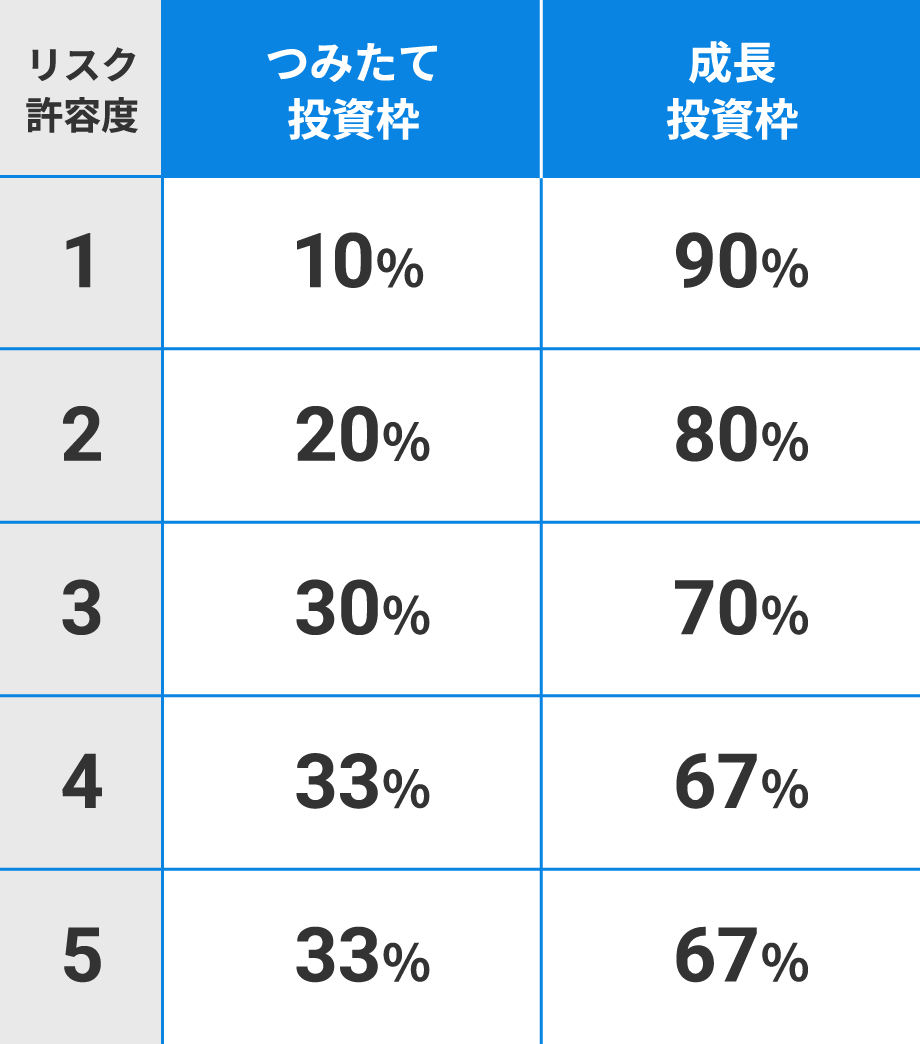

先ほど少し触れた通り、自動積立では、最適な資産配分を実現するため、リスク許容度ごとに定めた割合で、「つみたて投資枠」と「成長投資枠」の両方で資産を購入します。

入金した1,800万円をすべて非課税枠に振り分けるには、つみたて投資枠に1/3、成長投資枠に2/3の割合で自動積立を続けていくことが必要ですが、以下の図の通り、リスク許容度1~3の場合には、成長投資枠に配分される割合がより大きくなります。

「おまかせNISA」の自動積立は、定められた比率により、2つの非課税枠を自動で活用する

リスク許容度別の資産購入の比率

※新NISAの制度対応上、「つみたて投資枠」での資産の購入は、毎月10万円程度までとしています(ボーナス時の加算による購入を除く)。

※小数点第一位を四捨五入しています。

このことが意味するのは、上で見た一括投資と積立投資を併用するケースと同様に、成長投資枠の方がつみたて投資枠よりも先に上限に達するということです。

そのため、上で見たケースと同じく、成長投資枠が埋まった後の自動積立は、つみたて投資枠と通常の口座に振り分けられる、つまり一定部分は通常の口座でも資産を購入することになります。

最も大切なのは自分に合った資産運用

新NISAの非課税枠は大きな魅力です。だからこそ、注意したい点もあります。それは、非課税枠を使い切ることは資産運用で最優先にすべきことではない、という点です。

たとえば、リスク許容度1の方が、非課税枠をもっと効率的に活用したいと考え、リスク許容度5に変更したとします。本来、この方には安定志向の資産運用が相応しいはずですが、リスク許容度5ではリスクを取りすぎてしまう可能性があります。

大切なのは、運用の目的や目標、どれくらいのリスクを取れるのかなどを踏まえ、自分に合った資産運用を続けることです。新NISAを活用するにあたり、このような前提を改めて意識したいものです。

- ※1 「おまかせNISA」では、「つみたて投資枠」を使うためには、原則として自動積立の設定をして入金していただく必要があります。なお、「つみたて投資枠への買い直し」を利用すれば、「つみたて投資枠」以外で運用中の資産を売却し、「つみたて投資枠」で資産を購入することができます。「つみたて投資枠への買い直し」は、一定の条件を満たす「WealthNavi」のお客様がご利用できます。提携サービス(WealthNavi for 〇〇)のお客様は対象外です。詳細はこちらをご覧ください。

- ※2 ウェルスナビでは、厳選されたETF(上場投資信託)を通じて、株式や債券などの資産に投資をします。ETFの分配金の再投資状況などによっては、必ずしも全額が非課税枠に回らず、通常の口座でも資産の購入が発生する可能性があります。

- ※3 ウェルスナビが投資対象とする資産クラスのうち、つみたて投資枠では米国株のみを購入します。仮に、自動積立した全額をつみたて投資枠に回すと、米国株100%というリスクが高すぎる資産配分になってしまいます。一方、成長投資枠ではその他の資産クラスも購入するため、つみたて投資枠と成長投資枠の両方を使って自動積立を行えば、最適な資産のバランスが実現できます。このため、リスク許容度ごとに定められた比率に従って、つみたて投資枠と成長投資枠を自動で活用する仕組みになっています。

- ※4 「おまかせNISA」では、要件を満たす米国上場ETFの中から、原則としてこれまでと同じ基準により投資対象とする銘柄を選定します。具体的な銘柄は、こちらをご覧ください。なお、ウェルスナビでは原則として年に1度、投資対象銘柄の見直しを行っており、投資対象銘柄は今後変更となる可能性があります。

- ※5 金額はあくまでも目安です。ETFは1円単位で金額を指定して購入できないため、購入時の価格や買い付けできる数によっては、買付額に増減が生じる可能性があります。

- ※6 新NISAでは「つみたて投資枠」で投資できる年間の上限額は120万円と定められています。「おまかせNISA」では制度対応上、「つみたて投資枠」での資産の購入は毎月10万円程度までとしています(ボーナス時の加算による購入を除く)。

おまかせNISAのお申し込みを検討されている方

- 「おまかせNISA」を利用するには、ウェルスナビの口座開設が必要です。

- ウェルスナビの口座開設がお済みの方は、ログイン後の「おまかせNISA」メニューよりお申し込みいただけます。