2026年5月12日時点の情報に基づき、内容を更新しています。

まとめ

- 手数料は預かり資産に対し最大1%(現金部分を除く、年率・税込1.1%)(※1)。取引ごとにはかからない

- 預かり資産に連動・透明性を重視している

- ライフプランや自動積立、リバランスなどさまざまな機能はすべて無料

ウェルスナビで資産運用をしていると、毎月初めの営業日に、取引履歴の画面で「手数料」を確認することができます。今回のコラムでは、ウェルスナビの手数料の仕組みと考え方についてご紹介します。

日割りで計算、1カ月分を後払い

※画面はイメージです。

ウェルスナビがお客様から受け取っている手数料は、預かり資産に対し最大1%(現金部分を除く、年率・税込1.1%)(※1)です。毎月初めの営業日に、前月ひと月分が引き落とされます。それ以外の手数料はいただいておらず、たとえば入金(※2)や出金、ETF(上場投資信託)の購入、リバランス(資産のバランス調整)の際にも手数料はかかりません。

預かり資産に対する手数料は、お使いいただく口座によって異なります。通常の口座(特定口座または一般口座)と旧NISA口座は年率1%(税込1.1%)です。

新NISA口座(つみたて投資枠、成長投資枠をあわせた全体)は最大で年率1%(税込1.1%)ですが、ご利用状況に応じて下がります(詳細はこちら)。

預かり資産の額は、積立などによる入金や出金によって増えたり減ったりします。また、投資しているETFの価格によっても日々変わるため、1日分の手数料を毎日計算し、足し合わせて毎月の手数料としています。なお、預かり資産に含まれる現金部分については手数料をいただいておりません。(※3)

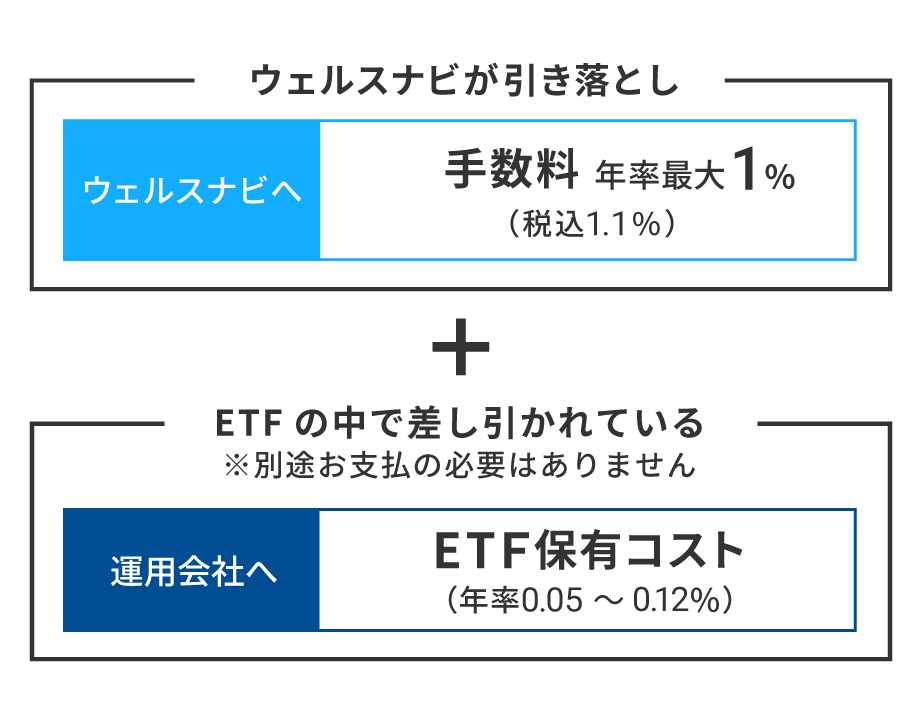

ウェルスナビがいただくもののほかに、年率0.05%~0.12%程度のETF保有コスト(※4)が実質的なご負担となっています。これはETFの中で差し引かれており、お客様に別途支払っていただく必要はありません。ETFの運用会社がETFの維持管理のために差し引くコストですが、ウェルスナビではお客様の実質的な負担を抑えられるよう、低コストの銘柄を選ぶようにしています。

※お客様が負担するコストのイメージ図。手数料とETF保有コストは預かり資産に対する割合(リスク許容度により異なる。2026年5月現在)

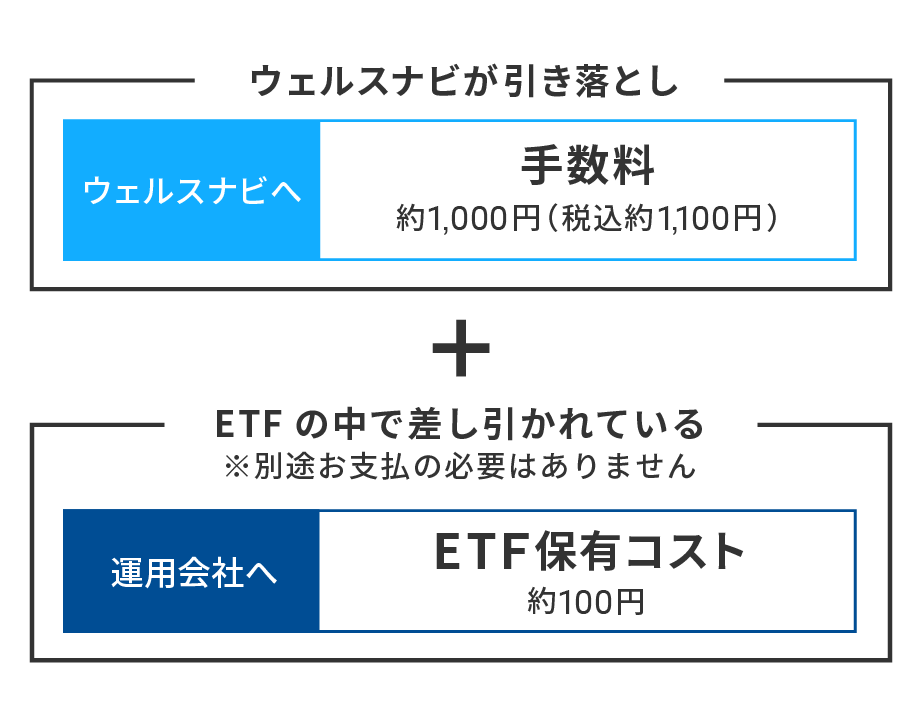

たとえば通常の口座で10万円を運用する場合、預かり資産の年率1%である手数料として年に約1,000円、手数料にかかる消費税が約100円発生します。1年は12カ月なので、ひと月に換算すると、約92円が毎月の手数料として表示されます。ここにETFの保有コストが年に約100円加わり、合計で年に約1,200円を負担いただいていることになります(※5)。こうしたコストは相場の変動によって資産が元本(このケースでは10万円)を下回った際にも発生します。

通常の口座で10万円を運用した場合にご負担いただく費用(イメージ図)

預かり資産に連動・透明性

ウェルスナビの手数料の考え方には、以下の2つのポイントがあります。

- 1預かり資産に連動

-

取引ごとには手数料をいただかず、預かり資産に連動した手数料をいただいています。これはお客様と当社の利益の方向性を一致させるためです。お客様の資産が運用によって増えれば当社が受け取る手数料も多くなります。

- 2透明性

-

資産運用においてコストは重要な要素の1つであるため、その仕組みを理解してご利用いただくことが大切と考えています。働く世代の皆さんにとって、普段の生活で馴染みの薄いサービスだからこそ、透明性を重視し、ガラス張りにして開示しています。ウェブサイトでご説明するとともに、毎月の手数料を取引履歴の画面でいつでも確認できるようにしています。

なお、ウェルスナビのアプリやWebサイトで表示しているシミュレーション、ログイン後のホーム画面でご確認いただける資産評価額(※6)などは、手数料などのコストを差し引いた後のデータを掲載しています。資産運用の成果を考える際には、手数料を差し引いた後でどれだけの金額になるかが重要だからです。

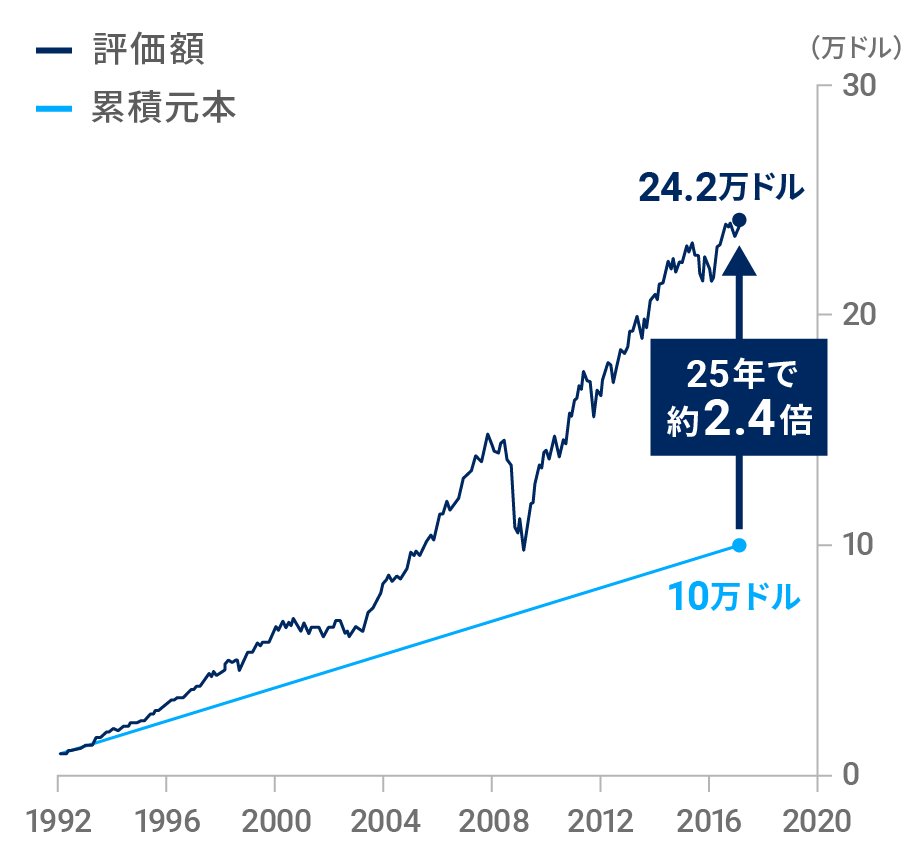

以下のグラフは、年率1%(現金部分を除く、税込1.1%)の手数料などを支払いながら25年間、資産運用を続けた場合のシミュレーションです。あくまでシミュレーションですが、コストを差し引いても資産が約2.4倍に増えていたことがわかります。このように10年、20年と資産運用を続けていただくことで、資産を大きく増やしていくことを狙っています。

シミュレーションはコストを差し引いて計算

注)1992年1月に1万ドルでスタートし、2017年1月までの25年間、毎月300ドルずつ積立投資をする。25年間の累積元本は10万ドル。2017年2月のウェルスナビのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で、資産のバランスが崩れないように調整(リバランス)を行い続けたとする。預かり資産額に対し年率1%(現金部分を除く、税込1.1%)の手数料を控除

多彩な機能がすべて無料

ウェルスナビでは、資産運用を最適な状態で続けていただくためにさまざまな機能を用意しています。個人で外国証券の取引を行う場合には、ETFの取引や、円とドルの交換にともなう手数料がかかる場合もありますが、ウェルスナビなら無料です。また機能の中には、個人では取り組むことが難しいミリトレや自動税金最適化(DeTAX)もあります。

- ライフプラン

老後資金を見える化し、資産運用の目標達成をサポートします。

ライフプランって何ですか? ~老後資金を見える化して備えよう~ - ミリトレ(少額ETF取引機能)

個人でのETFの売買は通常は1口単位(単価が数千円~1万数千円)ですが、ウェルスナビでは1,000分の1単位でETFを取引でき、最適な配分での投資を実現できます。

少額でも世界約50カ国1万2,000銘柄に投資できるのはなぜ? - リバランス(資産のバランス調整)

崩れた資産配分を最適な状態に戻すリバランスでは、ETFの売買が必要になります。通常は取引手数料がかかりますが、ウェルスナビなら無料です。また自分で計算して発注する手間も省けます。

なぜ長期投資には「リバランス」が必要? - 分配金再投資

ETFから出る分配金を自動で再投資。自分で計算して再投資するには通常は取引手数料がかかりますが、ウェルスナビなら無料です。

なぜウェルスナビは分配金を再投資するのか - 自動税金最適化(DeTAX)

配当や譲渡益にかかる税金を将来に繰り延べる機能です。繰り延べがなかった場合より運用できる金額が増えるため、投資効率の向上が期待できます。(※7)

DeTAX(デタックス)について教えてください - 金融商品の選定

すべての米国上場ETFの中から、資産規模やコストなど客観的な基準をもとに、長期投資に適した銘柄を選定します。

ウェルスナビのETF選定方法

ウェルスナビは「ものづくりする金融機関」として、お客様の声をお聞きしながら、サービスを日々改善しています。手数料体系についても、現時点のものがつねに最適というわけではなく、お客様に長期的に資産運用を続けていただくためにその時点においてベストだと考えられるものを検討してまいります。

- 3,000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)

- 振込元金融機関の手数料がかかります。

- ご入金いただいた資金は基本的にETFの購入にまわりますが、手数料の引き落としの際に別途ご入金いただく必要がないよう、将来いただく予定の手数料を現金のまま口座内に留保しています。

- 経費率。最適ポートフォリオの配分比率で各ETFの経費率を加重平均した値は年率0.05%~0.12%程度(リスク許容度により異なる。2026年5月現在)。ETFの運用会社が適切な維持・管理を行うための経費としてETFの中で控除されており、運用会社の方針などにより変わることがあります。

- 実際には相場変動などにより預かり資産額は日々変わりますが、ここではほぼ一定であると仮定しています。

- 資産評価額は、前月分までの手数料と消費税、ETF保有コストが差し引かれた後のものであり、当月分は翌月初めの営業日に引き落とされます。

- 一定の条件が満たされた場合にのみ適用されます。税負担を必ず繰り延べることを保証するものではありません。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。