ウェルスナビで資産運用を続けていくうえで、為替の動きを予測して行動を変える必要はありません。こちらのコラムでもお伝えしたように、ウェルスナビの資産運用は世界経済の中長期的な成長がリターンの源泉であり、淡々と運用を続けることで、長い目で資産の成長を目指せるからです。

どうしても為替の影響が気になってしまう場合は、積立投資の活用をおすすめします。積立投資を活用すると為替の影響をある程度やわらげることができ、資産運用を続けやすくなります。

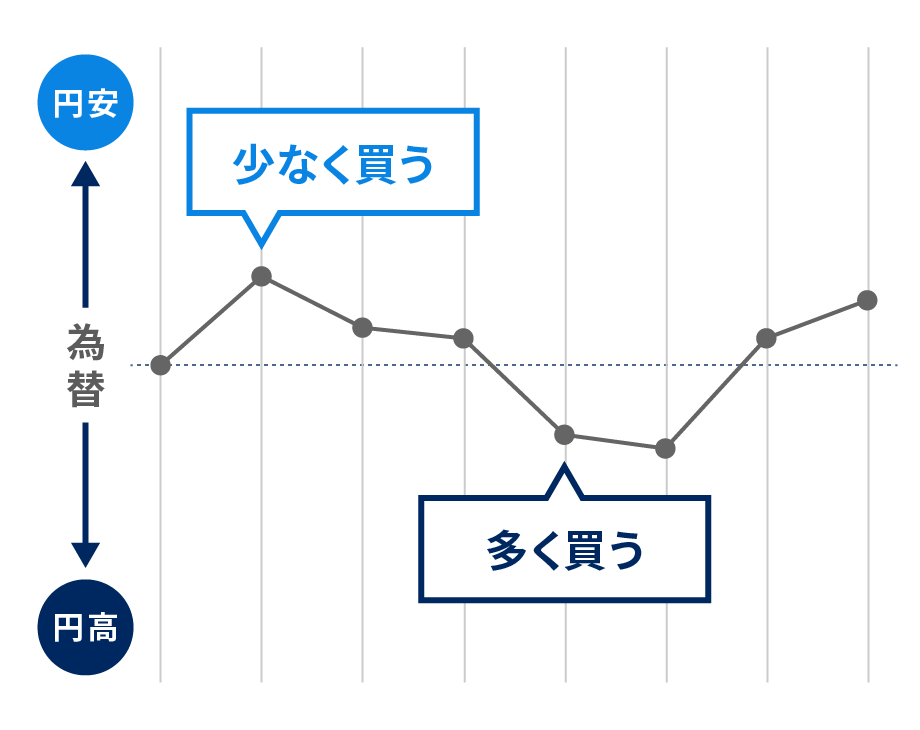

積立投資で為替の影響をある程度抑えられる

ウェルスナビは世界中の資産に分散投資をしているため、為替の変動が円建てのリターンにも影響を与えます。しかし、積立投資を続けると、資産を購入する際に毎回異なる為替レートが適用されるため、一時点の為替の影響を抑えることができます。

ウェルスナビで積立投資を活用すると為替の影響をある程度抑えられる

毎月同じ金額を投資し続けた場合のイメージ図(為替の変動のみを考慮)

また、「円高(ドル安)になって資産が目減りしてしまうのが心配」という方もいるかもしれませんが、積立を長く続けるのであれば、円高は必ずしも悪いことではありません。円高になるとそれまでより割安でドルを買えることになるため、「有利に追加投資できるタイミングかもしれない」とポジティブにとらえることもできそうです(※1)。

円高は割安でドルを購入できるタイミングとも考えられる

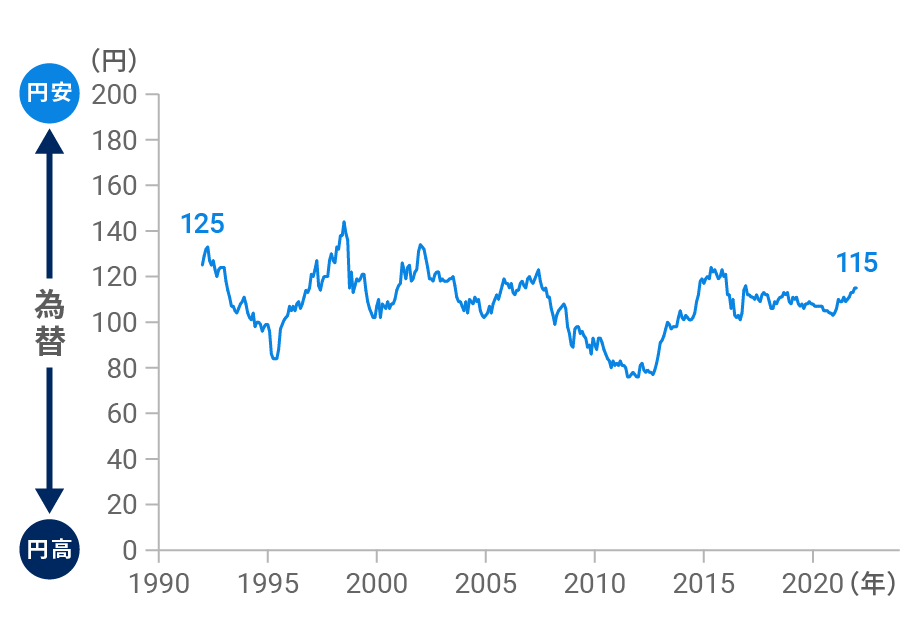

為替が円高(ドル安)になっても積立を続けることの有効性について、実際の為替レートの動きをもとに見てみましょう。

話を単純化するため、いったん資産運用から離れて、円をドルに両替する場合を例に考えてみます。

次のグラフは1992年1月末から2022年1月末までの30年間のドル円レートの動きです。1992年1月末に1ドル=125円だったのが、2022年1月末には1ドル=115円になりました。これは、30年間で10円(約8%)の円高になったことを意味します。

2022年1月末までの30年間で10円の円高(ドル安)になった

ドル円レートの推移(1992年1月末~2022年1月末)

※ LSEGよりウェルスナビ作成

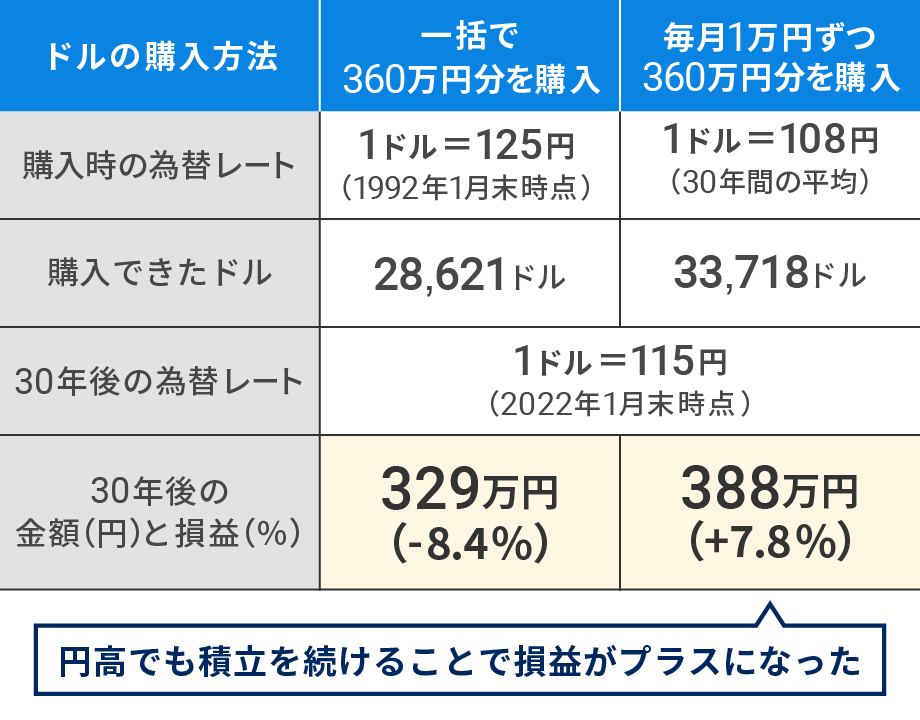

もしも1992年1月末に360万円分のドルを買い、2022年1月末に円に戻したとしたら、最終的な円建ての金額は約8%の円高になった分だけ減り、329万円になりました。

一方で、一度に360万円分のドルを購入するのではなく、30年間にわたり毎月末に1万円ずつドルを購入したらどうなるでしょうか。この場合、30年後にドルを円に戻したら約7%増えて388万円になりました。

360万円でドルを買い、30年後に円に戻したらいくらになった?

1992年1月末~2022年1月末のドル円レートをもとに比較

※ LSEGよりウェルスナビ作成。損益は小数点第2位以下を切り捨て。為替レートは小数点以下を切り捨て。

なぜ毎月1万円ずつドルを購入したケースではお金が増えたのかというと、円高が進んだ際にドルを割安で多く購入できたからです。具体的には、平均すると1ドル=108円でドルを購入することができました。

もちろん、どのような円高の局面でも、積立が一括より有利になるわけではありませんが、この結果からは、円高になっても積立を続けることの有効性をある程度感じていただけたのではないでしょうか(※2)。

最も重要なのは資産そのものが成長すること

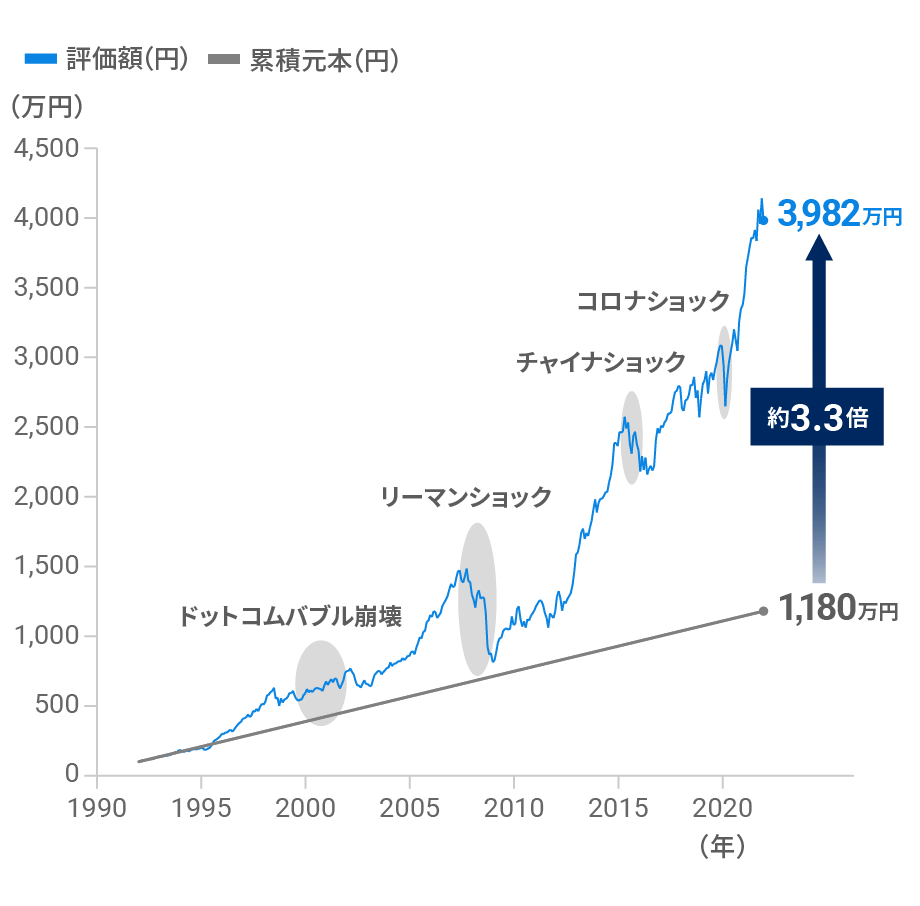

最後に改めてお伝えしたいのは、ウェルスナビにおける運用成果を決める最も重要な要素は何か、という点です。それは、為替の変動ではなく、世界経済の成長を源泉とする資産価値の成長です。

先ほど見た30年間に「長期・積立・分散」を続けた資産運用シミュレーションでは、円建ての資産は3.3倍に成長しました。円高(ドル安)が進んだにもかかわらず、「長期・積立・分散」を続けると、世界経済の成長による恩恵を受けて資産を大きく成長させることができたのです。

「続ける」ことで資産は大きく成長

1992年から30年間の運用シミュレーション

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

もしも為替の変動が心配だからといって資産運用を中断してしまうと、このような資産価値の成長によるリターンを逃してしまう可能性があります。それはもったいないことだと言えます。

積立投資を続けることで、長い目で資産そのものの成長を目指していきましょう。

※1 あくまでも為替のみを考慮した場合です。なお、為替の動きを予測するのは難しいため、タイミングを見て売買するのではなく、積立で機械的に投資を続けることが大切です。

※2 積立投資をすれば必ず為替差益(為替変動によるプラスのリターン)を得られるわけではありません。このケースでは毎月ドルを購入し続けた結果、最終的に為替差益を得られましたが、為替レートの動きが異なれば、為替差損が生じる可能性もあります。

※シミュレーションの前提条件は以下の通りです。

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のウェルスナビのリスク許容度3の推奨ポートフォリオ(米国株(VTI)30.6%、日欧株(VEA)21.5%、新興国株(VWO)5.0%、米国債券(AGG)29.1%、金(GLD)8.8%、不動産(IYR)5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず、ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただし相当するETF経費率を控除

・LSEGよりウェルスナビ作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

あわせて読みたい

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。