'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

相場の急落時には、「もっと下がるのではないか」という不安から資産の売却(出金)を考えたくなるものです。そのような心理が働くのはごく自然なことですが、「長期・積立・分散」の資産運用では、相場にあわせて資産を売る必要はありません。

なぜそのように言えるのか、記憶に新しい2025年4月の相場急落を例にご説明します。

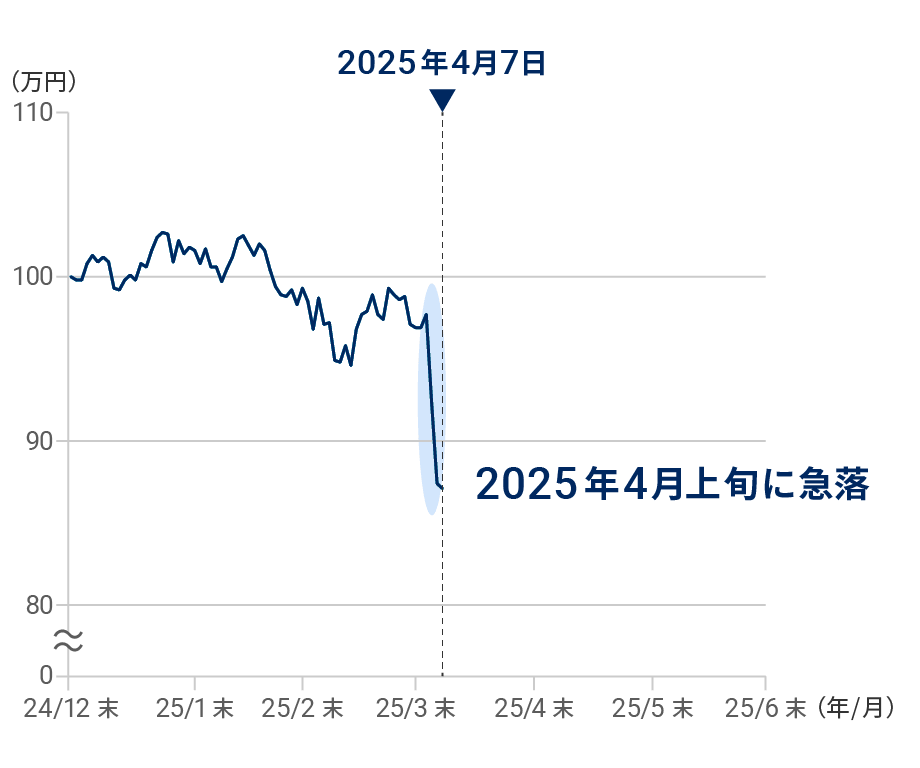

2025年4月に株価が急落し、ウェルスナビのパフォーマンスも悪化した

2025年4月上旬、米国のトランプ政権が新たな関税政策を発表し、金融市場が混乱しました。世界経済の成長を支えてきた自由貿易の仕組みが根底から揺らぎかねないとの懸念から、各国で株価が急落。ウェルスナビの運用パフォーマンスも悪化しました。

(2025年4月の相場下落にみる分散投資の有効性についてはこちら)

米国の新たな関税政策によって金融市場が混乱した

2024年12月31日~2025年4月7日のウェルスナビの運用パフォーマンス(リスク許容度5)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

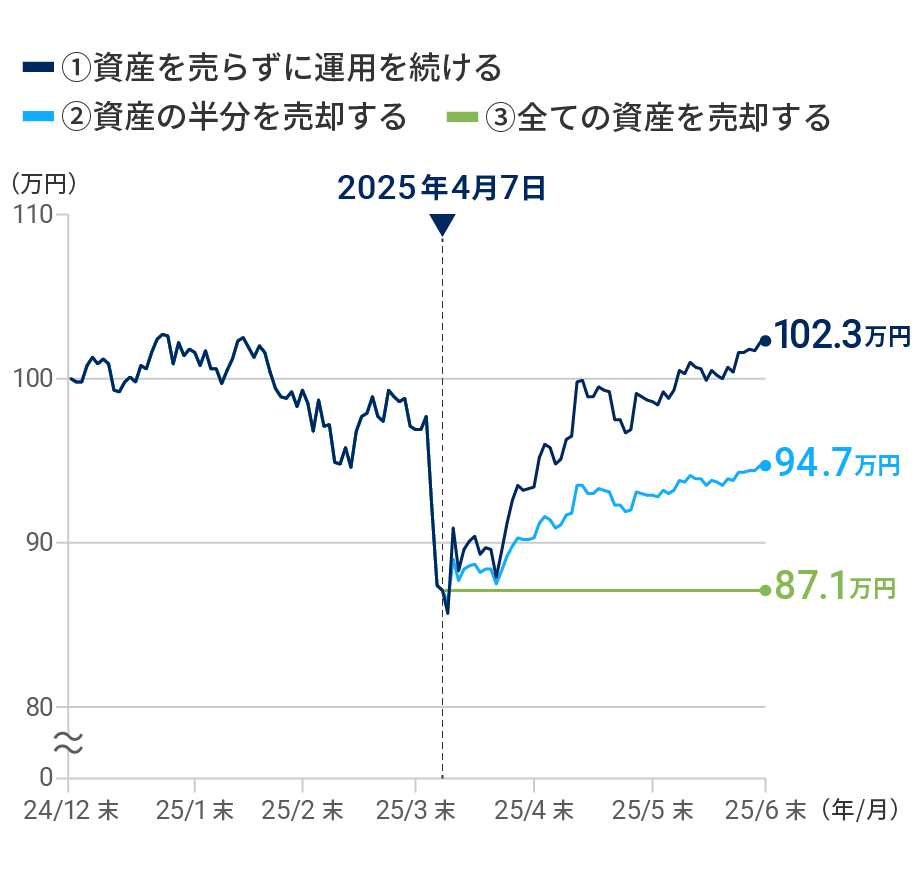

この混乱の最中にはどのような行動を取るのが合理的だったのか、ここでは次の3つの選択肢から考えてみます(※1)。

①資産を売らずに運用を続ける

相場の下落が続いたら資産の目減りも続きます。一方、相場が上昇したらその恩恵をフルに受けることができます。

②資産の一部(半分)を売却する

資産の一部(ここでは資産の半分を想定)を売却すると、相場の下落が続いてもダメージを半分に抑えられます。一方、相場が上昇したときの恩恵も半分に限定されてしまいます。

③全ての資産を売却する

相場の下落が続いてもさらなる資産の目減りを防げます。一方、売却後に相場が上昇しても損益は回復しません。

売らなければ3カ月弱で下落前の高値水準を回復した

相場の下落時には、ごく自然な心理として運用を続けることに不安を感じるものです。全資産を売却せずとも、一部を売却することでリスクを下げようとの考えも浮かびやすくなります。実際、ウェルスナビ利用者の行動データを分析すると、相場が急落したあとの2025年4月7日には、資産を売却した方が通常よりも多くいらっしゃいました。

その後の相場の動きを改めて振り返ってみると、トランプ政権がすぐに方針を転換したことなどから、金融市場の混乱は短期間で収束に向かいました。その結果として、売らずに運用を続けた場合には、4月上旬の下落から3カ月弱の6月末までに、下落前の高値水準をほぼ回復しました。

一方で、この場面で一部でも資産を売却した場合には、リターンの回復の機会をフルに生かすことができなかったことになります。

相場の先行きが不透明な状況下で「何もしない」ことは勇気のいる決断ですが、リターンの観点からは、資産を売らずに運用を続けることが合理的な選択であったと言えます。

資産を売らずに運用を続けることが合理的だった

2024年12月31日~2025年6月30日のウェルスナビの運用パフォーマンス(リスク許容度5)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

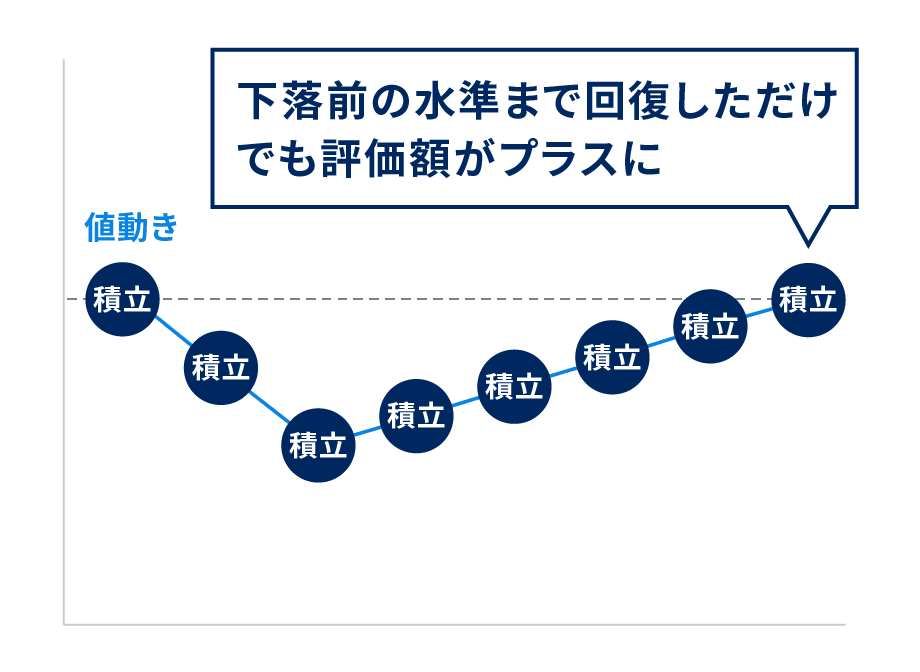

相場の下落時には積立を続けることも有効

相場が下落すると過度に悲観的になってしまいがちですが、そもそも長期で資産運用を続けるのであれば、一時的な相場の下落は悪い面ばかりではありません。金融市場が混乱するタイミングは、後から振り返ると、割安で投資する機会だったということも多いからです。

とはいえ、相場の底を見極めて投資をするのはとても難しいことです。また、相場が下落しているときには「もっと下がるかも」という不安から、投資をする気分にはなりにくいものです。

そこで大きな支えとなるのが積立投資です。

相場が下落したときに積立を続けると、機械的に安い価格で買い続けることができ、相場が元に戻るだけでプラスのリターンを得られます。

相場下落時に積立投資を続けると、相場が回復した際に恩恵を受けられる

相場下落時の積立投資のイメージ図

価格が下がっているときに資産を買うことは直感に反しますが、積立を設定しておくことで、心理的なハードルを乗り越えやすくなります。

下落が長期化したとしても運用を続けることが大切

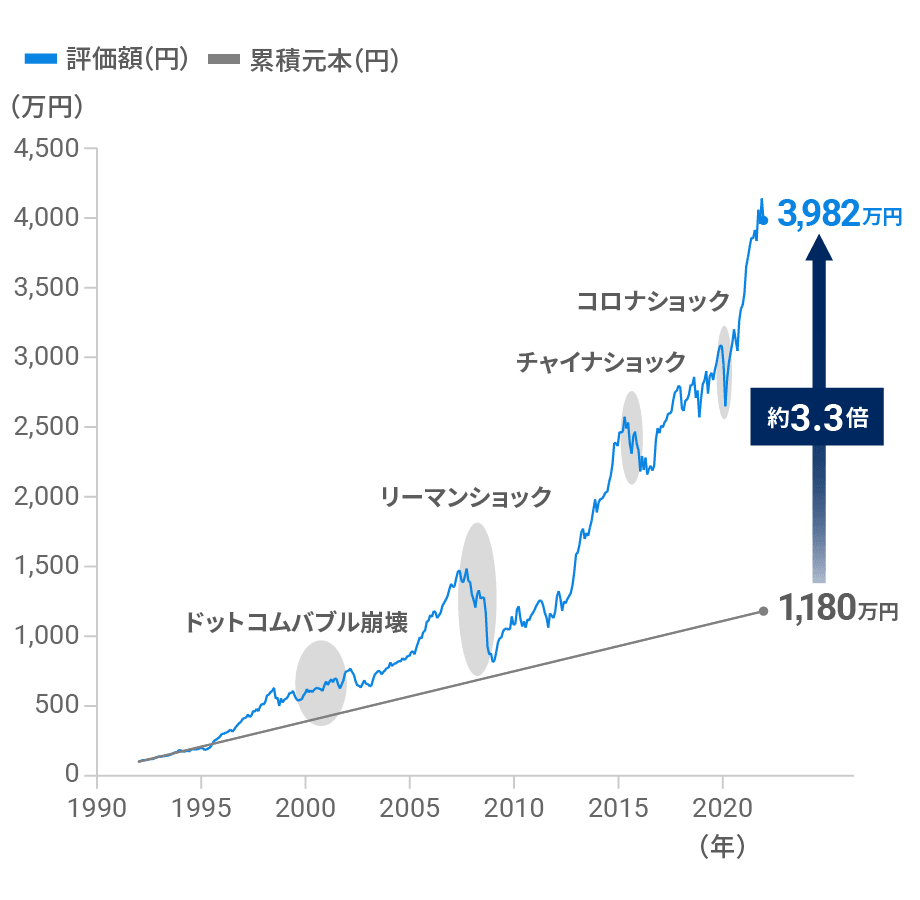

最後に、2025年4月上旬の相場下落とは対照的に、相場の下落が長期化する場合にはどんな行動を取るのが合理的なのかについても考えてみたいと思います。

結論からお伝えすると、たとえ下落が長期化したり、下げ止まったと思われたあとに第二、第三の下落があったとしても、資産を売らずに淡々と運用を続けることを強くおすすめします。

なぜなら、仮に経済危機が起きても、10年、20年かけて資産を築いていくという観点からは、その影響は限定的となる可能性が高いと考えられるからです。

過去30年を振り返ると、「100年に一度の危機」とされたリーマン・ショックをはじめ、経済危機と呼ばれるような出来事が少なくとも6回は発生しました。危機のたびに資産の評価額は下がりますが、「長期・積立・分散」による資産運用は、こうした危機を全て乗り越えることができています。

下落時も続けることで資産は大きく成長

1992年から30年間の運用シミュレーション

※当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

「長期・積立・分散」の資産運用では、相場の大きな下落は決して想定外ではありません。相場が下落している最中には気づきにくいですが、株式や債券など値動きが異なる資産を組み合わせておくと、ショックを和らげる効果が期待できます。

(2025年4月の相場下落にみる分散投資の有効性についてはこちら)

そうして下落局面を乗り越えながら長い目で資産の成長を目指すのが、「長期・積立・分散」の考え方です。

まとめ

相場が下落した際、資産の目減りを防ごうとしたくなるのはごく自然な行動です。

行動経済学の研究によると、私たち人間には損失を極端に嫌う傾向があることがわかっています。同じ金額であれば、「損をすること」による感情の揺れが、「得をすること」による感情の揺れの約2倍にもなるそうです。

しかし、損をしたくないという気持ちから焦って資産を売ってしまうと、回復の機会を失ってしまうことになりかねません。長期的に資産運用を成功させるために、どんな相場であっても淡々と「長期・積立・分散」を続けていきましょう。私たちウェルスナビもサポートを続けていきます。

- ※1 ここではわかりやすさの観点から選択肢を3つに絞りました。ほかにも、たとえば追加下落による損失を避けようとする行動として、リスク許容度を下げることが考えられますが、「長期・積立・分散」の資産運用では、相場にあわせてリスク許容度を変えるべきではありません。詳細はこちらをご覧ください。

- ※シミュレーションの前提条件は以下の通りです。

- <2024年12月31日~2025年6月30日のシミュレーション(2025年4月7日までのシミュレーションも以下の前提条件に準じます)>

・2024年12月31日に100万円で運用開始

・リスク許容度5の推奨ポートフォリオに投資していた場合のパフォーマンス(本シミュレーションでは、相場急落時の行動の違いによるパフォーマンスの差をわかりやすくお伝えするため、ウェルスナビのリスク許容度のなかで最も値動きが大きくなりやすいリスク許容度5を使用しています)

・「資産の半分を売却する」は、2025年4月7日に運用資産の半分の金額を出金し、出金分は現金として保有を続けたと仮定

・「全ての資産を売却する」は、2025年4月7日に運用資産の全額を出金し、現金として保有を続けたと仮定

・半年ごとにリバランス実施

・手数料控除後

・手数料は現金部分を除く預り資産に対して年率1%(税込1.1%)

・分配金やリバランス時の譲渡益にかかる税金は考慮していない

・ETFの分配金は権利落ち日に再投資 - <30年の長期投資シミュレーション>

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のウェルスナビのリスク許容度3の推奨ポートフォリオ(米国株(VTI)30.6%、日欧株(VEA)21.5%、新興国株(VWO)5.0%、米国債券(AGG)29.1%、金(GLD)8.8%、不動産(IYR)5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず、ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただし相当するETF経費率を控除 - ・いずれのシミュレーションもLSEGよりウェルスナビ作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

![[動画コラム]どんな相場でも資産運用を続けるべき理由](https://learning-article-resource.wealthnavi.com/wp/app/uploads/2026/03/06032202/topimg164-768x403.jpg)