相場が変動すると、いったん資産を売ってしまいたくなることがあります。実際に、そのような気持ちになったことのある方もいるのではないでしょうか?

しかし、長期の資産運用では、相場の動きにあわせて特別な行動を取る必要はありません。淡々と運用し続けることで、長い目でリターンを狙うことができます。

今回のコラムでは、どんな相場でも資産を持ち続けることが大切な理由についてお伝えします。

資産を持ち続けることは必ずしも簡単ではない

長期投資を成功させるためには、相場が上昇するタイミングを逃さないことが大切です。そのための合理的な選択肢は、資産を持ち続ける、つまり淡々と運用し続けることです。

しかし、それは必ずしも簡単なことではありません。相場の変動は、私たちにストレスを与えます。そして、本来は必要のない資産の売却をしてしまうことがあるのです。

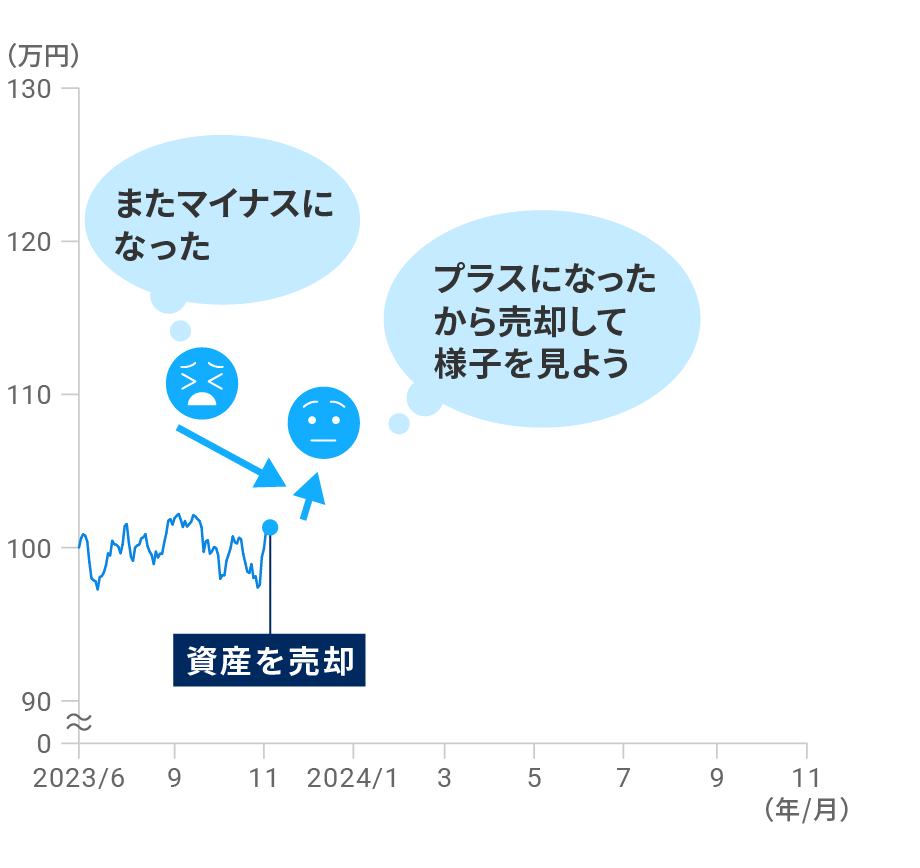

たとえば資産運用を始めて間もない頃は、リターンがゼロ近辺でプラスとマイナスを行き来することが続きます。その度に一喜一憂を繰り返し、心理的に疲れてしまい、プラスに戻ったタイミングで資産を売ってしまいやすくなります。

リターンの変化にストレスを感じると、資産運用を中断してしまうことがある

ウェルスナビの運用パフォーマンス [リスク許容度3、手数料控除後](2023年6月末に100万円で運用を開始)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

上の図では、リターンが再びプラスに戻った2023年11月6日に資産を売却しています。実際にこのタイミングでは、資産を売却するお客様が通常よりも多くいました。資産運用を始めたばかりの方だけではなく、比較的長く運用を続けていた方も、「相場がまた下落する前に今ある利益を確保しておこう」と資産を売ってしまった可能性があります。

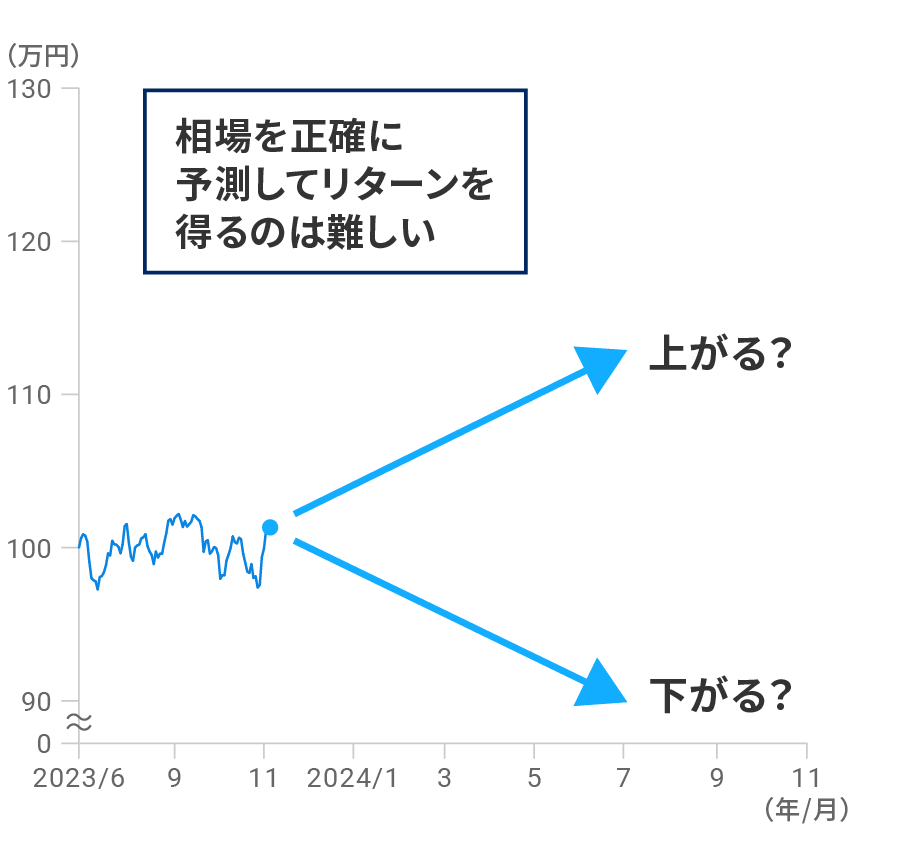

相場の動きを正確に予測してリターンを得るのは難しい

資産を売却したとしても、その後に値下がりしたタイミングで買い戻すことができれば、理論上はリターンを大きくすることができます。しかし、短期的な相場の動きを正確に予測してリターンを得るのは、プロでも難しいことです。

相場を正確に予測してリターンを得るのは難しい

ウェルスナビの運用パフォーマンス[リスク許容度3、手数料控除後](2023年6月末に100万円で運用を開始)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

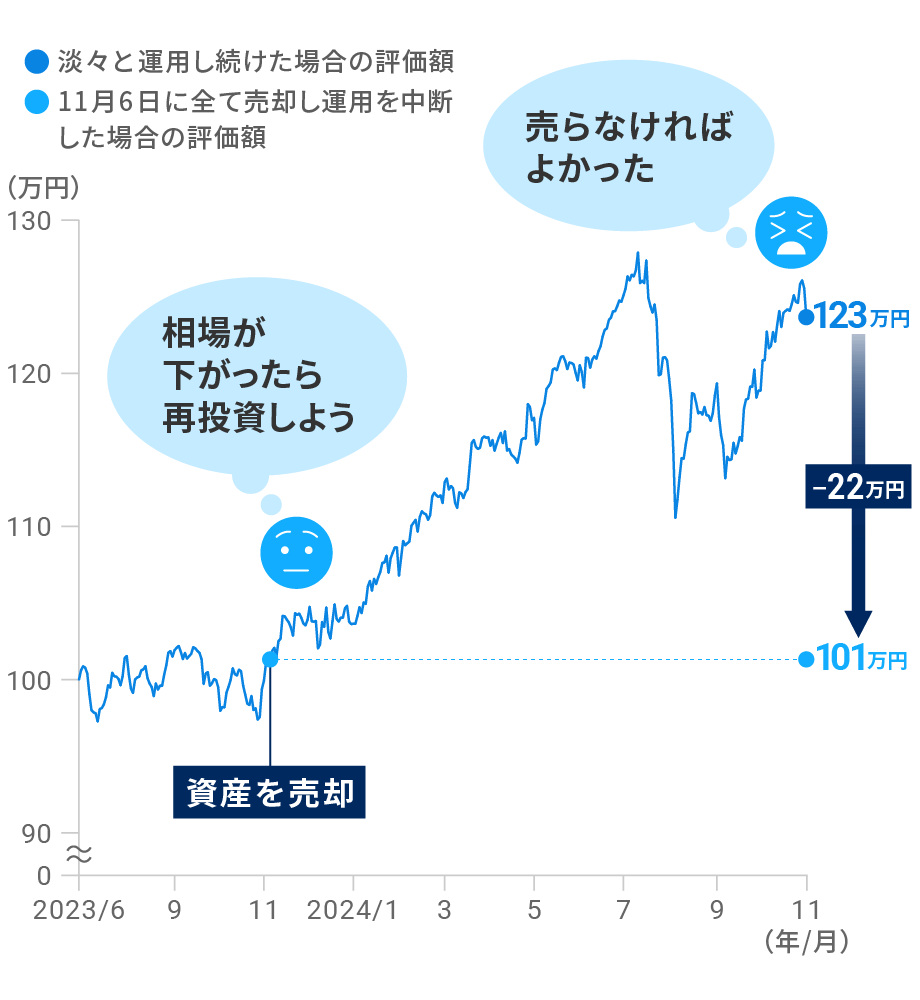

たとえば先ほどのケースのように、2023年11月6日に資産を売却したとします。このとき、「安くなったタイミングで再び投資しよう」と考えていたとしても、少なくとも1年近くはそのチャンスがありませんでした。仮に、売却から約1年後の2024年10月末まで資産運用を中断したままだったとしたら、淡々と運用し続けた場合と比べてリターンに22万円も差がついたことになります。

相場が下がったら再投資しようと思っても、予想に反して相場の上昇が続くこともある

ウェルスナビの運用パフォーマンス[リスク許容度3、手数料控除後](2023年6月末に100万円で運用を開始)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

この間には、2024年8月上旬に金融市場が混乱し、一時的に評価額が大きく減る場面もありました。それでも、資産を売却したときの水準まで評価額が減ることはなく、淡々と運用し続けていたほうがリターンを大きくできたのです。

相場にあわせて売買した場合、うまくいけばリターンを高めることができるかもしれません。しかし、淡々と運用を続けていれば得られたリターンを逃してしまう「機会損失」の可能性が存在することも、頭に入れておく必要があります。

短期的な相場の変動を気にしすぎない

長期投資を成功させるためには、相場が上昇するタイミングを逃すべきではありません。だからこそ、資産を持ち続けることが大切になります。

最後に、淡々と運用し続けるためのコツを一つお伝えします。それは、短期の運用成績をなるべく気にしないように意識することです。

私たち人間の脳は損失を極端に嫌います。行動経済学の研究によると、同じ金額であれば、「損をすること」による感情の揺れが、「得をすること」による感情の揺れの約2倍になるそうです。

「損をしたくない」という気持ちが強くなりすぎると、少し相場が変動しただけで、「今ある利益を確保しよう」と考えて資産を売却してしまうかもしれません。すると先ほど見たように、資産を持ち続けていれば得られたはずのリターンを逃してしまうことになりかねないのです。

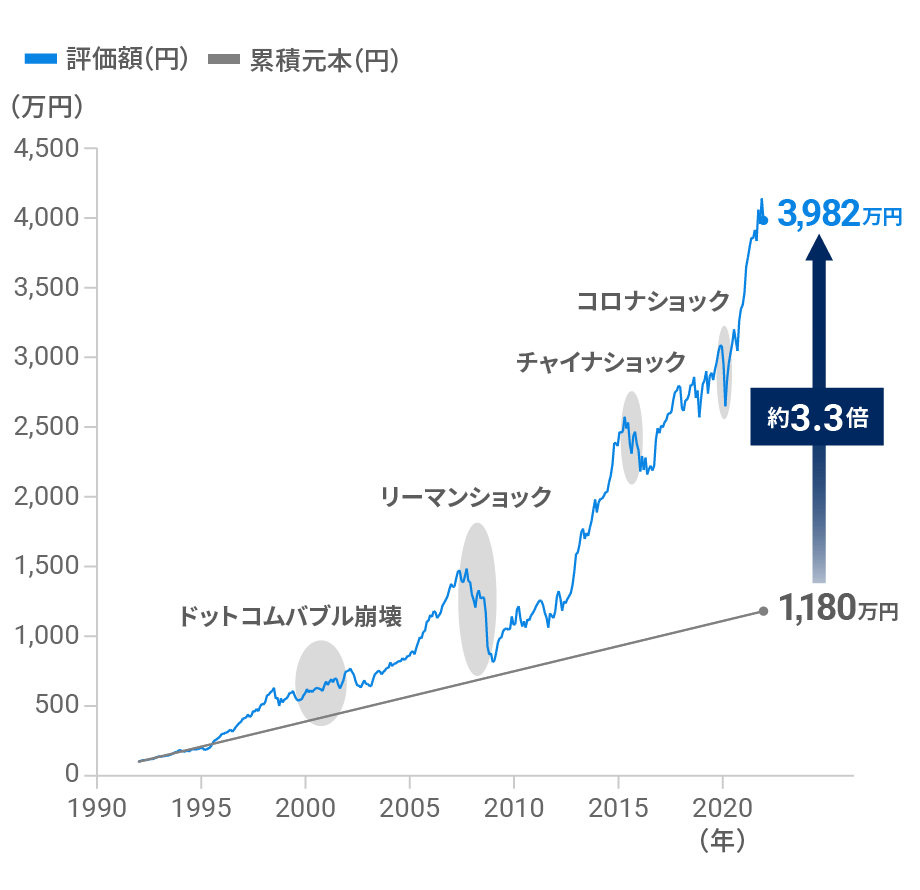

過去30年の運用シミュレーションでは、金融危機などによって資産が大きく目減りすることが何度もありました。しかし、その度にマイナスを取り返し、むしろ長期では大きく成長しています。

「続ける」ことで金融危機を乗り越えて成長

1992年から30年間の運用シミュレーション

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

本来なら得られたはずのリターンを逃してしまうのは、実にもったいないことです。ぜひ、どんな相場であっても淡々と運用し続けることで、長い目で資産の成長を目指しましょう。

※シミュレーションの前提条件は以下の通りです。

<2023年6月末~2024年10月末のシミュレーション>

・2023年6月末に100万円で運用開始

・リスク許容度3の推奨ポートフォリオに投資していた場合のパフォーマンス

・半年ごとにリバランス実施

・手数料控除後

・手数料は現金部分を除く預り資産に対して年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)

・分配金やリバランス時の譲渡益にかかる税金は考慮していない

・ETFの分配金は権利落ち日に再投資

<30年の長期投資シミュレーション>

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・いずれのシミュレーションもRefinitivのデータに基づきWealthNaviにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。