2025年12月31日時点の情報に基づき、内容を更新しています。

「長期・積立・分散」の資産運用は、淡々と運用を継続することで資産の成長が目指せます。

一方で、相場が動くと、出金して「今ある利益を確保したい」「資産の目減りを防ぎたい」と考える方もいると思います。たとえば、「ウェルスナビ」の過去の調査では、出金をしたことがある方の約5割は、利益確定を目的に出金していました(※1)。

このほど、出金がリターンに与える影響について、ウェルスナビで運用アルゴリズムの研究開発を行うチームの責任者・牛島祐亮と、慶應義塾大学の枇々木規雄教授(ウェルスナビのアカデミック・アドバイザー)が共同研究を行いました。

今回のコラムでは、研究から見えたことと、それを踏まえたウェルスナビの考察をお伝えします。

どんな研究をしたのか

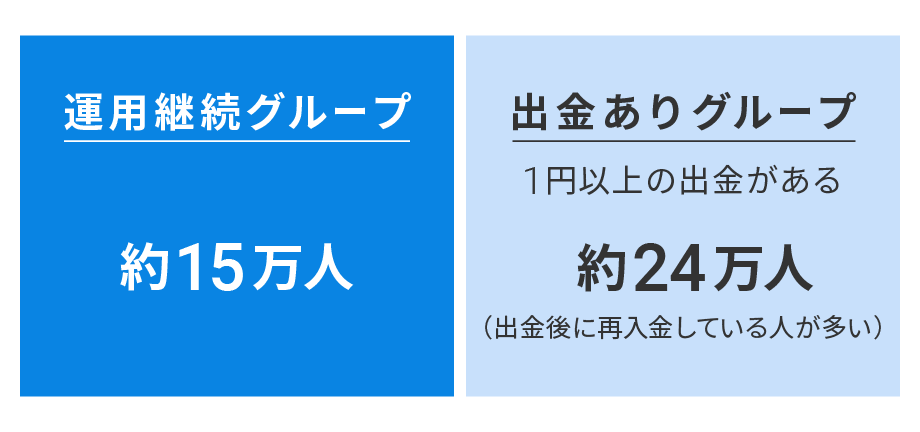

2025年12月31日時点で、「ウェルスナビ」で運用開始から3年以上が経過した約39万人の利用者を、一度も出金せず運用を続けている「運用継続グループ」と、1円以上の出金をしたことがある「出金ありグループ」(※2)の2つに分け、同日時点での「1年あたりのリターン」(※3)を比較しました。

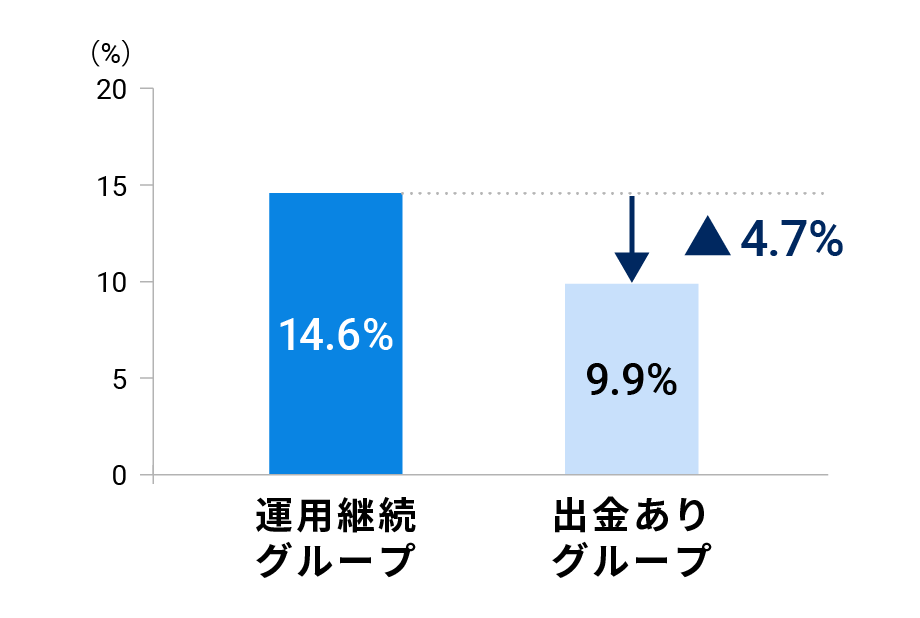

リターンの分析結果

その結果、「運用継続グループ」よりも「出金ありグループ」のほうが、1年あたりのリターンが平均的に低いことが明らかになりました(※4)。

出金した人のほうがリターンが低い傾向があった

1年あたりのリターンの平均比較(2025年12月31日時点)

※ 投資行動の違いがリターンに与える影響を分析するため、利用者ごとの入出金額と入出金タイミング、運用中の資産の含み益に将来かかる税金を考慮した「1年あたりのリターン」(円建て)により評価しています。このため、元本に対するトータルの増減率を示すホーム画面の損益率とは異なります。

※ 当該リターンは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

なぜ、このような結果になったのか

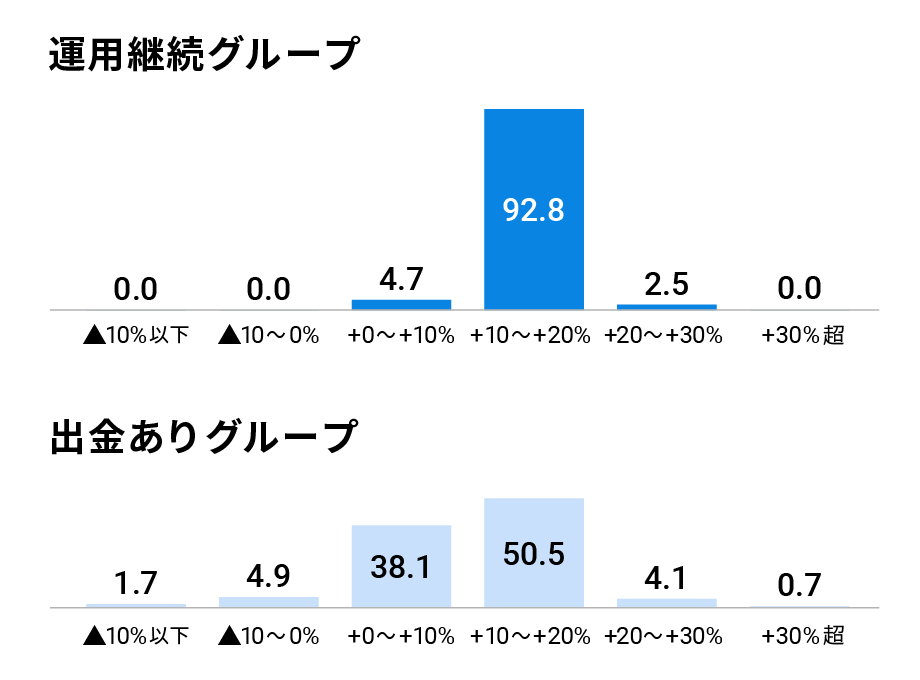

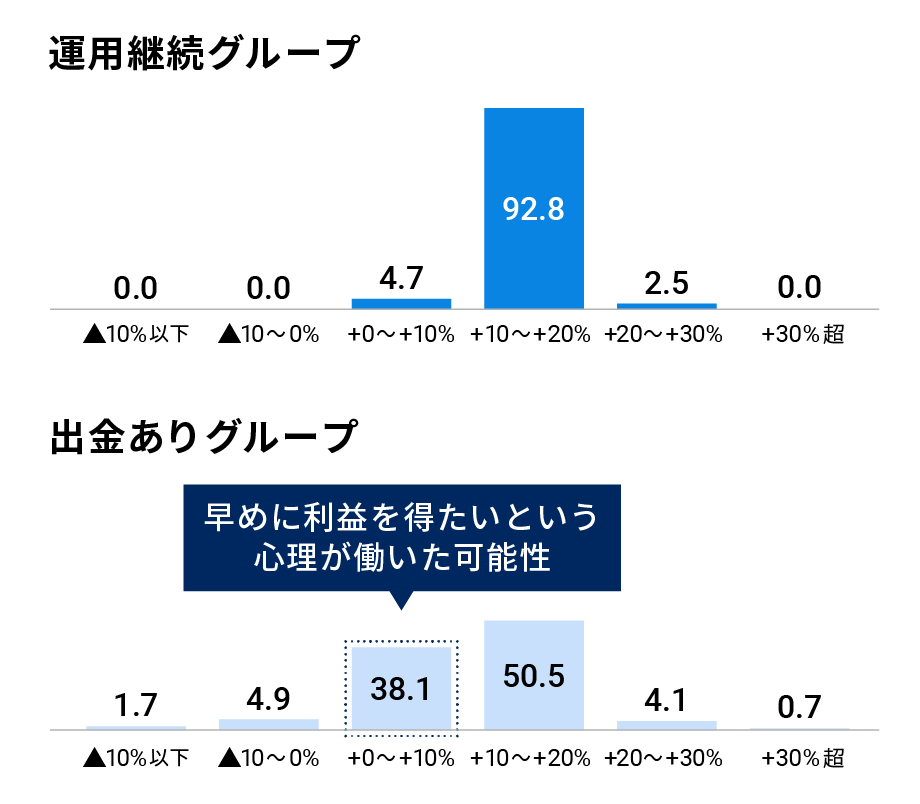

次のグラフは、一人ひとりの利用者が1年あたりどれくらいのリターンを得ていたのかをグループ別に示したものです。10%きざみのリターンごとに、そのリターンを得ていた利用者の割合がわかるようになっています。

リターンごとの利用者の割合(リターンは1年あたり、10%きざみ。2025年12月31日時点)

※ 当該リターンは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

※10%きざみのリターンは「超~以下」で区切っており、たとえば「+0~+10%」は「0%超~10%以下」となります。

上下のグラフで形に違いがあることが見て取れると思います。まず、リターンが大きい右側を見ると、「出金ありグループ」には+30%以上の高いリターンを得られた利用者もいましたが、そのような利用者は少数でした。

少しの利益で出金したことで、より大きなリターンを逃した人が多い

リターンごとの利用者の割合(リターンは1年あたり、10%きざみ。2025年12月31日時点)

※ 当該リターンは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

※10%きざみのリターンは「超~以下」で区切っており、たとえば「+0~+10%」は「0%超~10%以下」となります。

そのうえで、上下のグラフを比較して最も目につくのは、中央部分の形の違いです。「出金ありグループ」には、リターンが+0〜+10%のあいだに約4割の利用者がいました。少しの利益で出金したことで、より大きなリターンを逃した利用者が多いことが見て取れます。

このような傾向が生じた要因としては、利益が出たら早めに利益を確保したくなるという、投資の世界では以前から知られている心理が働いた可能性があります。

また、「出金ありグループ」にはリターンがマイナスの利用者も存在しました。相場が急落したり、リターンがプラスとマイナスを行き来したりするなどした結果、不安になって出金してしまった可能性があります。

ウェルスナビの考察

出金の理由は人によってさまざまです。お金を使うために出金される方もいれば、長期で資産形成を目指しながらも相場に一喜一憂して出金される方もいると思います。

相場が動いたとき、「今ある利益を確保したい」「資産の目減りを防ぎたい」と考えるのはごく自然な心理です。そのために出金することは、資産運用に真剣に取り組んでいるからこその行動だとも言えます。

しかし、まさにその行動が将来的なリターンの向上につながっていない人が多いと、今回の研究ではわかりました。相場にあわせて出金すると、運用を続けていれば得られたリターンを取り逃がしてしまう可能性もあります。それはもったいないことです。

ウェルスナビは、一人でも多くのお客様が「長期・積立・分散」の資産運用に成功してほしいと願っています。そのためには、資産を使う時期が来るまで淡々と運用を続けることが大切だと考えます。

お客様が相場の変動を乗り越え、長く資産運用を続けていけるように、私たちウェルスナビはこれからもサポートを続けていきます。また、今回のような行動データの分析を踏まえ、よりお客様の資産運用に役立つアドバイスの提供を目指していきます。

・共同研究の詳細を知りたい方は、こちらの論文をご覧ください。

※1 2016年1月から2024年9月末までの期間内に1万円以上の出金を行い、出金時のアンケートに回答した利用者のうち、出金理由として「利益確定したい」を選択した利用者の割合は約47.1%。出金理由の選択肢はほかに、「運用パフォーマンスに不満がある」「投資以外に資金を利用したい」「手数料に不満がある」「サービスや操作に不満がある」

※2 出金は、運用者が自らの意思により、出金メニューから一部または全部の出金(1円以上)依頼を行い、出金が完了した場合を指します。

※3 投資行動の違いがリターンに与える影響を分析するため、利用者ごとの入出金額と入出金タイミング、運用中の資産の含み益に将来かかる税金を考慮した「1年あたりのリターン」(円建て)により評価しています。このため、元本に対するトータルの増減率を示すホーム画面の損益率とは異なります。

※4 リターンに影響を与える要因には、出金のほか、運用開始時期、リスク許容度の設定、運用開始後の追加入金(投資)の有無などがありますが、共同研究ではこれらの要因の影響を考慮しても、出金の有無によりリターンに統計的に有意な差があることが確認されています。

あわせて読みたい

- コラムに関する注意事項

- 本資料の情報は、公開日時点のものです。公開日時点で一般に信頼できると思われる情報に基づいて作成していますが、情報の正確性や完全性を保証していません。当社は、新しい情報や将来の出来事その他の情報について、更新又は訂正する義務を負いません。

本資料は断定的判断を提供するものではありません。最終的な決定は、お客様自身で判断するものとし、当社はこれに一切関与せず、一切の責任を負いません。

本資料に基づいて被ったいかなる損害についても、当社は一切の責任を負いません。