'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

子育て中の働く世代は、教育費やご自身の将来のための資産づくりなど支出が膨らみがちです。ただ、子どもが独立すると教育費の負担はなくなり、将来の資産づくりにより集中できるようになります。今回のコラムでは、子育てが終わった後の資産運用のポイントをお伝えします。

老後資金づくりの遅れを取り戻す機会が訪れる

一般的に子どもが独立したら、毎月の支出は減ります。そして、ご自身の老後をより具体的に考える年齢に近づいていると思います。どのような老後を送りたいか、資産づくりが計画通りに進んでいるかなどを確認しましょう。

例えば、教育費が思った以上にかかり、資産づくりが計画より遅れていても、それは珍しいことではありません。教育費の負担がなくなった分を資産づくりに回して、遅れを取り戻す機会に変えていきます。

リターンだけに着目して投資しない

老後の資金づくりに遅れが出ていたとしても、焦ってリターンだけに着目して投資するのは禁物です。

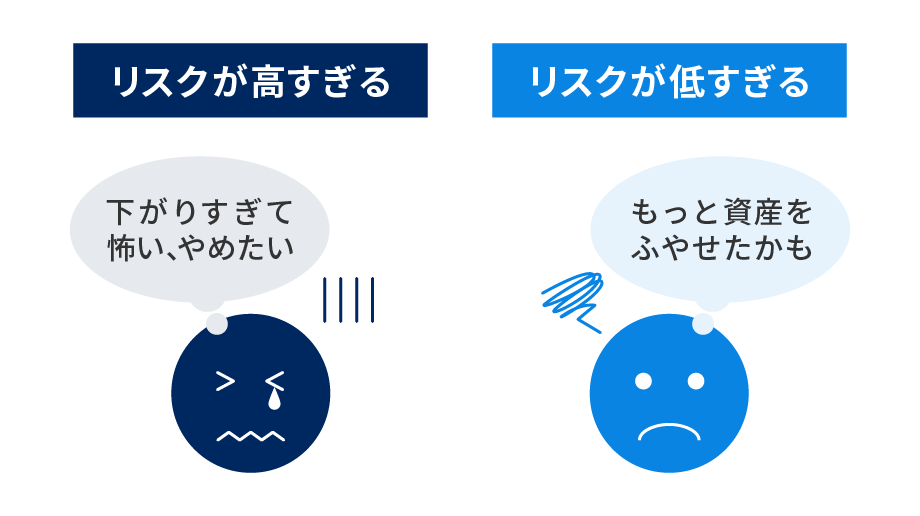

高いリターンが得られるのではないかと考えて、個別株などに大きな金額を投資したものの、予想に反して大きく値下がりすることもあります。日経平均株価に採用されているような大企業の株でも、1年間で50%以上、値下がりした例があります。「大企業だから大丈夫だろう」といった気持ちで投資して値動きの大きさに驚くことがあるかもしれません。

日々の値動きの変化で強い不安を感じ、相場が急落したら売ってしまいたくなるようなときはご自身にとってリスクを取りすぎた状態になっている可能性があります。こうした場合、相場が不安定なときに慌てて保有している資産を売ってしまい、運用を継続できないこともあります。

リスクが低いほど良いわけでもない

ただ、リスクが低い商品ほど無条件に良いというわけでもありません。そういった商品はリターンも低く、資産は十分に増えにくいのがデメリットです。

例えば、預金は元本が守られる一方、金利はゼロ%に近い状態が長く続いており、資産を増やしていくことには不向きです。

自分に合ったリスクを自分で判断するのは難しいと思うかもしれませんが、ウェルスナビでは、簡単な5つの質問に答えるだけで、お客様がどの程度リスクを取れるかを示す「リスク許容度」を診断しており、お客様のリスクに合ったリターンを狙えるよう最適なポートフォリオ(資産の組み合わせ)を提供しています。

自分に合った運用で、無理なく運用額を増やしていく

資産運用は、自分に合ったリスクで続けることが重要です。運用額を増やす場合でも、無理なく増やしていく方法を選びましょう。

余裕資金として手元にあるお金を投資に回す場合、相場の動きが気になって一度に投資するのに迷うなら、一定の期間を決めて何回かに分ける選択もあります。ウェルスナビで積立投資をしている場合、一時的に積立額を増やすこともできます。投資のタイミングを分散すれば、相場変動の影響を和らげることができます。

老後に使える資金を増やすためには、運用で無理なリスクを取るよりも、できるだけ長く働く方が確実です。そして、長く働くことによって運用できる期間も伸ばせます。繰り返しになりますが、自分に合ったリスクで時間をかけて運用し、リターンを積み上げていけば、豊かな老後につながるのではないでしょうか。