'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

「自動積立で毎月一定額を投資しているけれど、ボーナスや臨時収入がある月は金額を増やしたいな」と思ったことはありませんか。そのような場合におすすめなのが、自動積立の「ボーナス時の加算」機能です。

「ボーナス時の加算」は、「おまかせNISA」にも対応しています。本コラムでは、概要や使い方をご紹介します。

「ボーナス時の加算」で任意の月に積立額を増額できる

「ボーナス時の加算」は、自動積立を設定している方がご利用になれます。年2回まで、任意の月の積立額を増額することができます(※1)。

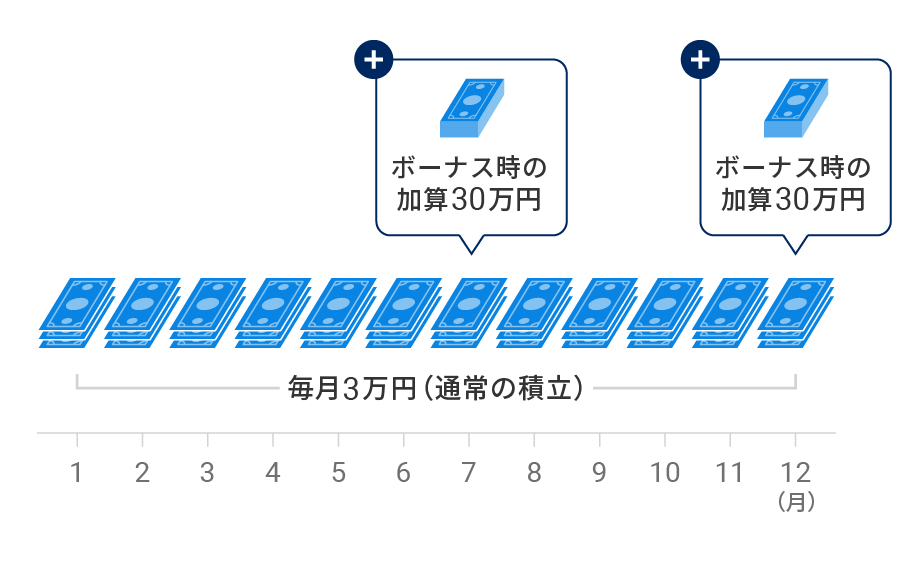

「ボーナス時の加算」で積立額を増額できる

※画面はイメージです。

たとえば会社員であれば、年2回ボーナスが支給される方もいるでしょう。「ボーナス時の加算」を使うと、通常の積立額は月3万円という方が、ボーナスが支給される月だけ積立額を30万円増額するといったことが可能になります。この場合、ボーナス支給月の積立額は、通常の月の3万円に30万円を加算した33万円になります。

「ボーナス時の加算」を利用した場合の年間の自動積立のイメージ

毎月3万円を積立、7月と12月に30万円ずつ「ボーナス時の加算」をした場合

もちろん、ボーナスが入った時にクイック入金や振込入金により追加投資するという選択肢もあります。しかし、いざ手元にまとまったお金が入ると、ついつい使いすぎてしまう可能性がないわけではありません。

もし、まとまったお金が入ると分かっているのなら、あらかじめ自動積立の「ボーナス時の加算」を設定しておくことで、より計画的に資産運用にまわすことができます。

「おまかせNISA」では新NISAの2つの非課税枠を活用する

「おまかせNISA」において「ボーナス時の加算」をご利用いただくと、新NISAの非課税枠を自動で活用しながら、まとまったお金を計画的かつ早めに資産運用にまわすことができます。

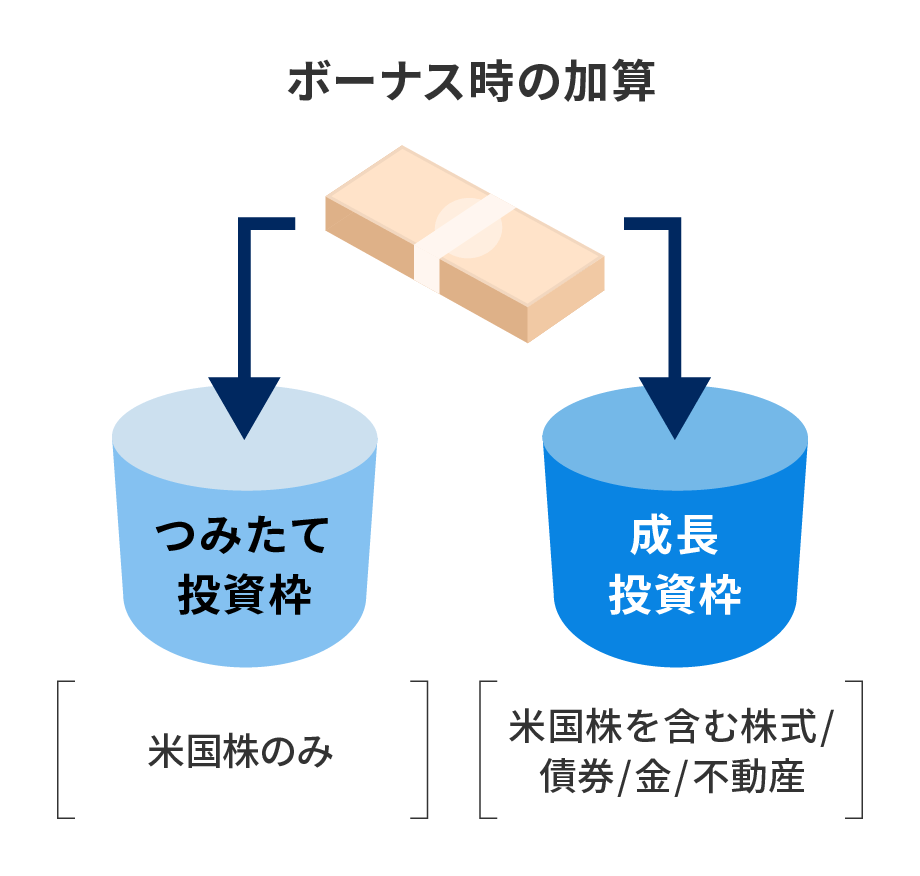

「ボーナス時の加算」では、通常の自動積立と同様、新NISAの「つみたて投資枠」と「成長投資枠」の2つの非課税枠を活用し、リスク許容度ごとに定めた割合で資産を購入します。「つみたて投資枠」だけを指定して取引することはできません(※2)。

「ボーナス時の加算」は、新NISAの2つの非課税枠を活用して資産を購入する

「おまかせNISA」における入金イメージと購入する資産

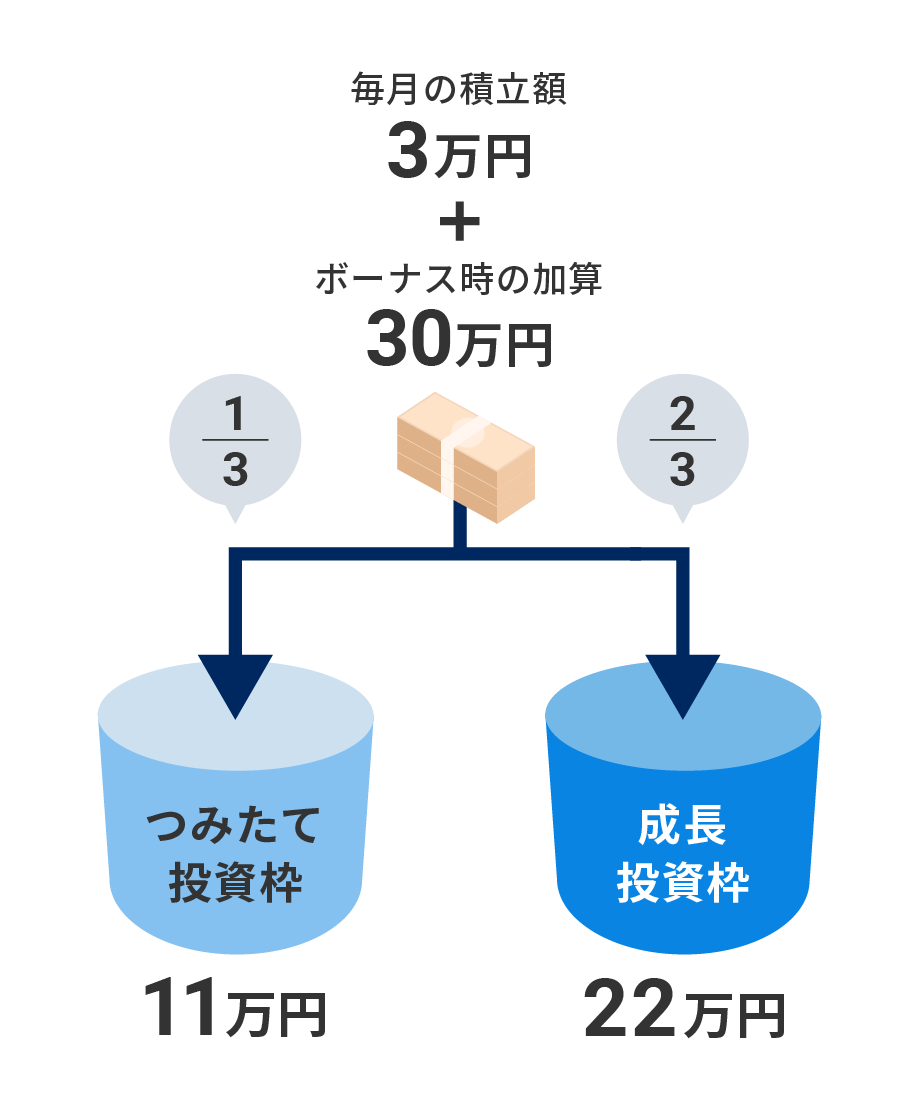

具体例として、年初から毎月の積立額を3万円に設定している方が、「ボーナス時の加算」で30万円を増額し、33万円を入金するケースを見てみましょう。

この方がリスク許容度4もしくは5の場合、自動積立では1/3の11万円は「つみたて投資枠」で、2/3の22万円は「成長投資枠」で資産を購入します(※3)。

「おまかせNISA」で「ボーナス時の加算」を利用して33万円(毎月の積立額3万円+加算分30万円)を入金した場合のイメージ図(リスク許容度4、5)

※金額はあくまでも目安です。ETFを購入する際の価格や買い付けできる数によっては、金額に増減が生じる可能性があります

ちなみに、新NISAでは「つみたて投資枠」で投資できる年間の上限額は120万円と定められています。「おまかせNISA」では制度対応上、「つみたて投資枠」での資産の購入は原則として毎月10万円程度までとしていますが、「ボーナス時の加算」の場合にはこの限りではありません(※4)。

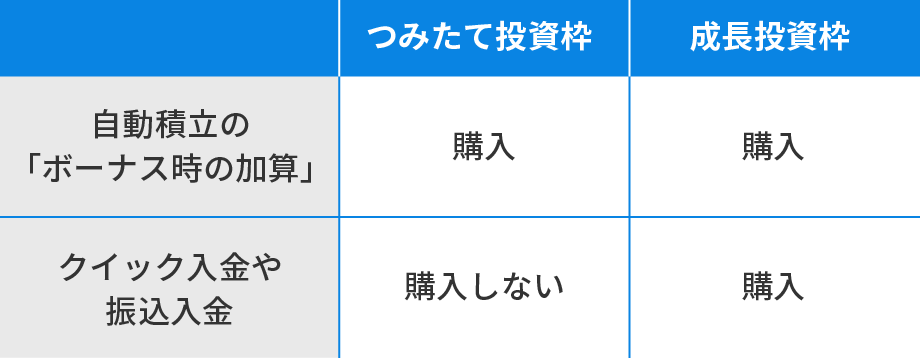

なお、「おまかせNISA」においても、ボーナスが入った際にクイック入金や振込入金により追加投資することもできます。ただし、この場合には「ボーナス時の加算」とは異なり、成長投資枠のみで資産を購入します(※5)。

クイック入金や振込入金は、成長投資枠のみで資産を購入する

「おまかせNISA」における非課税枠の使い方の比較

余裕資金を自分のペースで運用することが大切

「ボーナス時の加算」のメリットは、まとまったお金を計画的かつ早めに投資にまわせる点です。その分だけ運用期間を長くすることができ、より長期投資の効果を得られる可能性があります。

一方で、一度にまとまったお金を投資すると、短期的には高値で多く買ってしまう可能性もあります。常に同じ金額を投資することで、高値のときは少ししか買わず、安値のときに多く買えるのが積立投資のメリットですが、この「時間の分散効果」が弱くなってしまう点には注意が必要です。

もしも、特定の月に集中させることなく投資金額を増やしたいのなら、月々の積立金額を増額するという選択肢もあるでしょう。

最後に、資産運用にまわすお金は、しばらく使う予定のない余裕資金であることが前提です。無理なく、あくまでも自分のペースで資産運用を続けていきましょう。

- ※1 「ボーナス時の加算」は口座開設の完了後に設定が可能となります。

- ※2 「おまかせNISA」の詳しい売買のしくみについては、こちらのコラムをご覧ください。

- ※3 新NISAの年間非課税枠は、「つみたて投資枠」が120万円、「成長投資枠」が240万円です。年間非課税枠が埋まった後は、通常の口座(特定口座または一般口座)で資産を購入します。

- ※4 具体的には、毎月の積立額のうち、「つみたて投資枠」にまわる金額の1年間の合計額が120万円(年間の上限額)に満たない場合、差額の範囲内で「つみたて投資枠」での購入が可能です。本文の例の場合、毎月の積立額である3万円のうち、「つみたて投資枠」では毎月1万円を購入します。その1年分(1万円×12カ月)となる12万円と、120万円(年間の上限額)の差額である最大108万円程度が、「ボーナス時の加算」によって「つみたて投資枠」で購入できる金額となります。

- ※5 「成長投資枠」(年間の上限額240万円)が埋まった後は、通常の口座(特定口座または一般口座)で資産を購入します。

おまかせNISAのお申し込みを検討されている方

- 「おまかせNISA」を利用するには、ウェルスナビの口座開設が必要です。

- ウェルスナビの口座開設がお済みの方は、ログイン後の「おまかせNISA」メニューよりお申し込みいただけます。