'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

お客様から、「世界中への分散投資という点で、ウェルスナビも最近人気の投資信託も同じではないのですか?」という主旨のご質問をいただくことがあります。どちらも投資先が「世界中」であるため、同じように感じる方もいるのかもしれません。

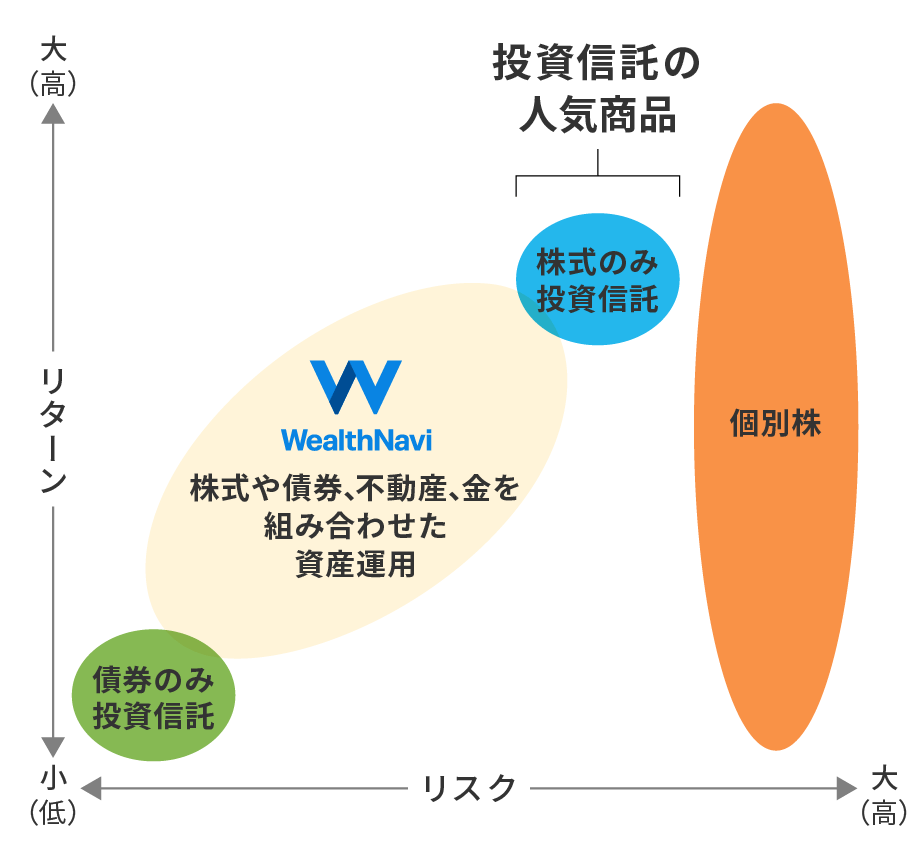

しかし、人気の投資信託が株式だけを投資対象としているのに対して、ウェルスナビは株式だけではなく、債券や不動産、金にも分散投資をしています。この違いは、とても大きいと言えます。

ウェルスナビが株式以外にも分散投資をするのはなぜでしょうか。今回のコラムでは、その理由を詳しく説明します。

株式だけへの投資はリスクが高い

長期の資産運用において重要なポイントは、過度にリスクを取るべきではないという点です。そのためには、特定の投資対象に集中投資をしないことが大切です。

たとえば、ある会社の株式だけに投資をすると、その会社が倒産したら株式の価値はゼロになってしまいます。これはリスクが高すぎる最たる例です。

では1社だけではなく、さまざまな会社の株式に投資をした場合はどうでしょうか。これなら、1社が倒産したとしてもほかの会社の株価が上昇することにより、全体では損失を防げるかもしれません。1社の株式だけに投資をしたケースと比べ、リスクを抑えられていると言えます。たとえば投資信託という商品を活用すれば、比較的少額から、実質的に100社や1,000社の株式に投資をすることができます。

ただし注意が必要なのは、多くの会社の株式に投資をしたとしても、投資対象が「株式だけ」であるのなら、リスクの水準としてはまだ高いという点です。たとえ全世界の株式に幅広く投資をしたとしても、それは変わりません。

2020年に新型コロナ・ウイルスの感染が拡大した際、日米の株価指数はともに1カ月で約30%下落しました。さらに10年ほど遡ると、リーマン・ショックでは日米の株価指数とも半分に下落したこともありました(※1)。

少し想像してみてください。仮に投資資金の全額(たとえば新NISAの非課税枠の上限である1,800万円としましょう)を株式で運用していたとして、株式市場の下落によって価値が半分に目減りしてしまったら、どう感じるでしょうか。いつ相場が回復するかわからないまま、不安な日々を送ることになるかもしれません。忍耐強く、そのまま資産運用を続けることはできそうでしょうか(※2)。

株式以外にも分散投資すれば、リスクを抑えてリターンが狙える

過去30年を振り返ると、コロナ・ショックやリーマン・ショックのような経済危機が何度も発生しました。それを踏まえると、危機は二度と起こらないと考えるより、この先も起こるかもしれない(そしていつ起こるのかタイミングを予測することはできない)と考えておく方が合理的です。

だからこそ、いつ危機が起きても乗り越えられるように、あらかじめ許容できる水準にリスクを抑えておくことが重要になります。資産運用は長く続けるほど効果を実感しやすくなりますが、相場の下落に動揺し、途中でやめてしまっては元も子もありません。

「資産価格の変動が大きくなり過ぎるのは避けたい」という方には、ウェルスナビのように、株式だけではなく、債券や不動産、金にも分散投資をするのがおすすめです。そうすることで、リスクを抑えながら長い目でリターンを狙うことができます。

株式や債券、不動産、金を組み合わせれば、リスクを抑えてリターンを狙える

投資対象によるリスクとリターンの比較(イメージ図)

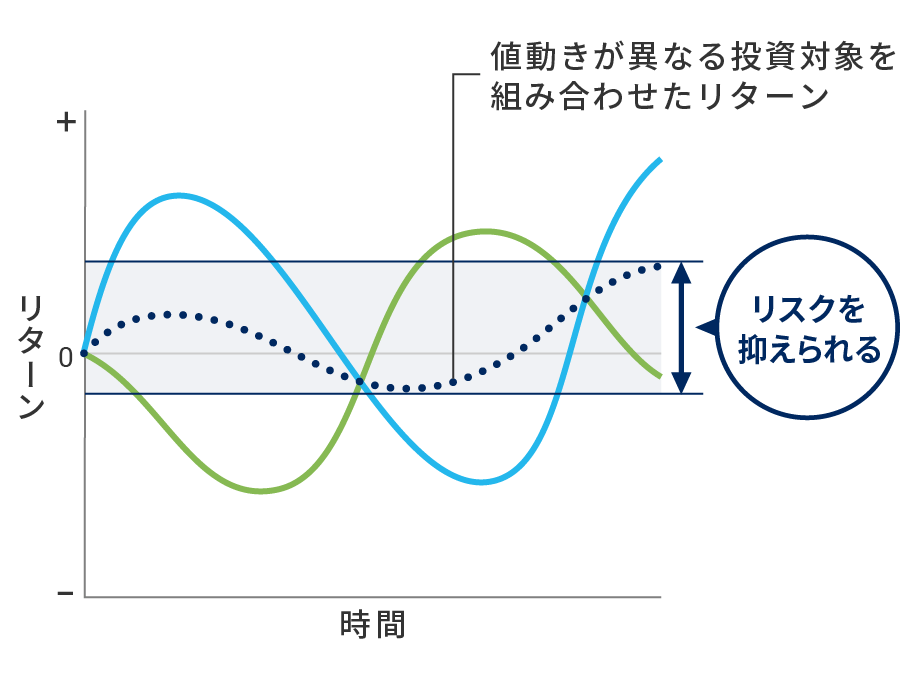

株式以外にも分散投資をするとリスクを抑えられるのは、株式や債券、不動産、金が、それぞれ異なる値動きをするからです。

値動きが異なる投資対象を組み合わせれば、全体として値動きのブレを小さくすることができます。つまり、リスクを抑えながら、より安定してリターンを狙えるようになります。

値動きが異なる投資対象を組み合わせるとリスクを抑えられる

分散投資のリターンの変動イメージ

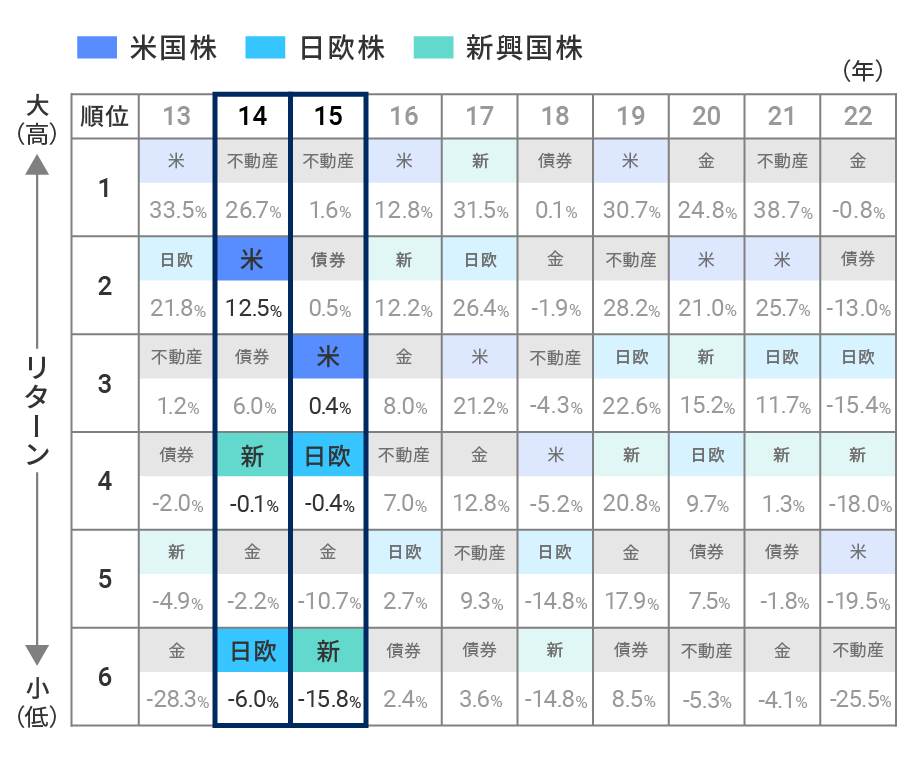

一方で、株式だけに投資をした場合の値動きはどうでしょうか。過去のデータを見ると、たとえば2014年や2015年は日欧株と新興国株のリターンがマイナスだったものの、米国株のリターンはプラスになりました。この点からは、世界中の株式に投資をするだけでも、一定の分散効果を得られる場合もあると言えます。しかし、いつもこのような値動きをするとは限りません。

2014年や2015年は、株式だけに投資しても一定の分散効果は得られた

ウェルスナビの6つの投資対象(資産クラス)のうち、米国株と日欧株、新興国株に対応するETF(上場投資信託)の年次トータルリターン(2013年~2022年)(※3)

※Bloombergのデータに基づきWealthNaviにて作成

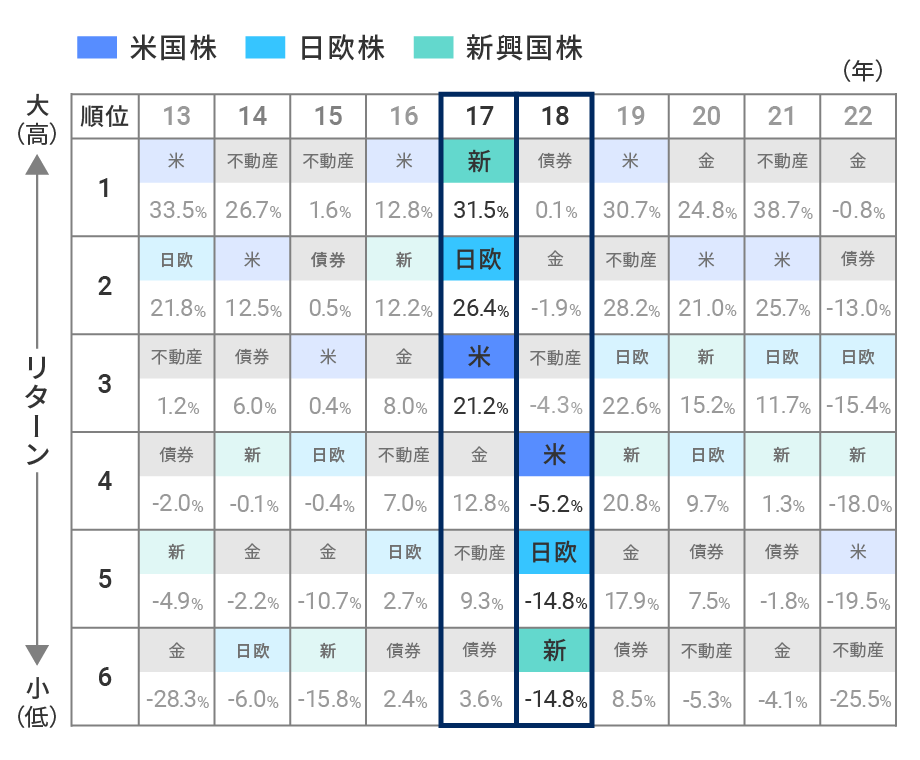

2017年は、株式のパフォーマンスが総じて好調でした。しかし翌2018年は一転し、株式のパフォーマンスは総じて低調でした。たとえ地域を分散したとしても、同じ株式であるという点において、同じような値動きになりやすい傾向が見て取れます。つまり、よりリスクを抑えるには、株式と異なる値動きをする債券や不動産、金にも投資をすることが必要になるのです。

株式は似た値動きになりやすく、株式だけで大きな分散効果を得られるとは限らない

ウェルスナビの6つの投資対象(資産クラス)のうち、米国株と日欧株、新興国株に対応するETF(上場投資信託)の年次トータルリターン(2013年~2022年)(※3)

※Bloombergのデータに基づきWealthNaviにて作成

手間がかかる分散投資を「おまかせ」で実現

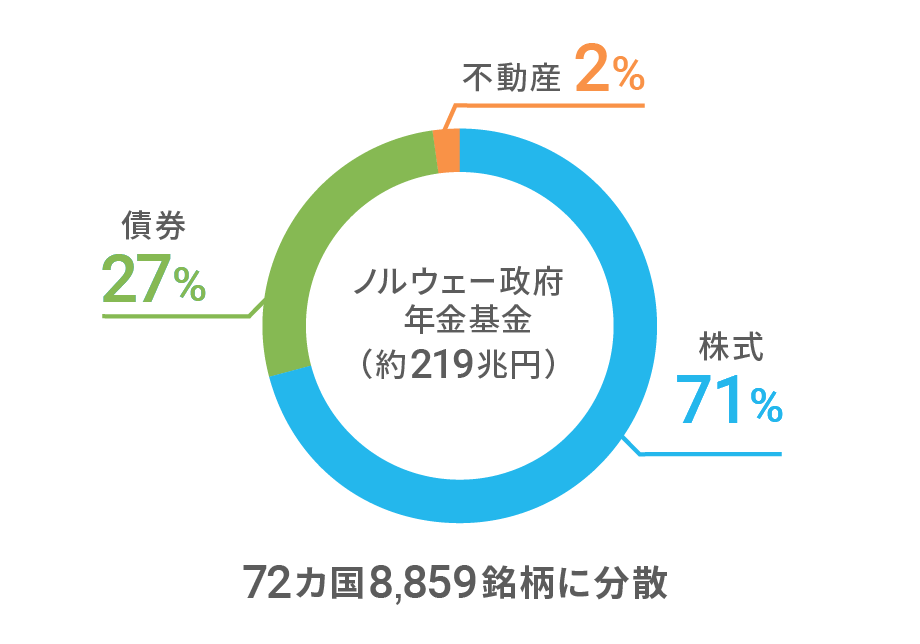

世界の機関投資家や富裕層も、株式や債券などに分散投資をしています。世界最大級の機関投資家であるノルウェー政府年金基金は、その代表例と言えるでしょう。100兆円を超える規模の資金を、長期的な目線で株式や債券、不動産に分散投資しています。

世界最大級ファンドは株式以外にも分散投資

ノルウェー政府年金基金の資産配分(2023年12月末現在)

※不動産には再生可能エネルギー設備への投資を含みます

ウェルスナビは、このような世界のスタンダードとも言える分散投資を、スマホやパソコンから「おまかせ」で利用できるようにしたサービスです。5つの質問(※4)に答えるだけで資産運用プランを提案し、世界約50カ国1万2,000銘柄への分散投資を自動で行います。

ウェルスナビも株式だけでなく債券や不動産、金に分散投資

(イメージ図)

通常、このような分散投資には専門知識が必要で手間もかかります。たとえば資産運用を始める際には、株式や債券などにどのような割合で投資するのか決める必要があります。ウェルスナビではアルゴリズムを用いて、取るリスクに対して最も高いリターンが期待できる最適な割合を計算して投資しています。

また、最適な割合で資産運用を始めたとしても、相場変動の影響によって徐々にバランスが崩れてしまうため、定期的に元の割合に戻す作業(リバランスと言います)が必要になります。ウェルスナビはリバランスも自動で行います。

以上はあくまでも一例ですが、お客様が長期で最適な分散投資を続けられるよう、さまざまなことを「おまかせ」で実現したのがウェルスナビです。さらに、たとえばリタイア後は現役の頃よりリスクを下げるなど、ライフステージの変化に合わせた資産配分の見直しを簡単な操作で行うことも可能です。

このように、ウェルスナビはお客様の一生涯にわたる資産運用を、預かり資産に対し最大1%(現金部分を除く、年率・税込1.1%)の手数料でサポートし続けます(※5)。

許容できるリスクで長く運用を続けることが大切

今回のコラムでは、ウェルスナビの分散投資の根底にある考え方をお伝えしました。

長期的に資産運用を成功させるコツは、自分が許容できる水準にリスクを抑え、できるだけ長く運用を続けることです。ぜひ、自分に合ったリスクで淡々と資産運用を続けていただければと思います。

- ※1 日本の株価は日経平均株価、米国の株価はS&P500指数。コロナ・ショックはショック前のピーク(2020年2月)と底値(2020年3月)を比較。リーマン・ショックはショック前のピーク(2007年10月)と底値(2009年3月)を比較。

- ※2 このほか、資産を取り崩そうとした時に株式市場の急落が重なると、資産価値が大きく目減りして使えるお金が少なくなってしまう点などにも注意が必要です。

- ※3 各資産クラスに対応するETF(ETF設定前はインデックス等)の年次トータルリターン。米国株:VTI/Wilshire 5000、日欧株:VEA/MSCI EAFE Index、新興国株:VWO/MSCI Emerging Markets Index、債券: AGG/Bloomberg US Aggregate Bond Index、金:GLD/LBMA Gold Price、不動産:IYR/Dow Jones U.S. Real Estate Index

- ※4 実際の診断画面では、5つの質問に加え「毎月の積立金額」についても質問しますが、将来シミュレーションのための項目であり、リスク許容度の診断には影響がありません。

- ※5 3,000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)。新NISA口座(つみたて投資枠、成長投資枠をあわせた全体)は最大で年率1%(税込1.1%)ですが、ご利用状況に応じて下がります(詳細はこちら)。