ウェルスナビの資産運用は、短期的な損失の可能性を受け入れることで、長期で大きなリターンを目指すことができます。

一時的にリターンがマイナスになることもありますが、短期で成果が出ないことは必ずしも失敗ではありません。長く続けるほど効果を実感しやすくなります。

ウェルスナビでリターンを狙ううえで基本となる考え方を、よくあるご質問に回答しながらお伝えします。

Q リターンが思ったように増えません。どうしたらよいですか?

リターンが思ったように増えず、むしろマイナスになるようなことがあると、焦ったり不安になったりすると思います。しかし、だからと言って何か特別な対応をする必要はありません。そのまま淡々と資産運用を続けることをおすすめします。

ウェルスナビは株式や債券、不動産など、世界中のさまざまな投資対象に分散投資をしています。これは、世界経済全体に投資しているようなものであり、中長期的な世界経済の成長がリターンの源泉になります。

参考コラム:長期投資のススメ ~リターンの源泉は、世界経済の中長期的な成長~

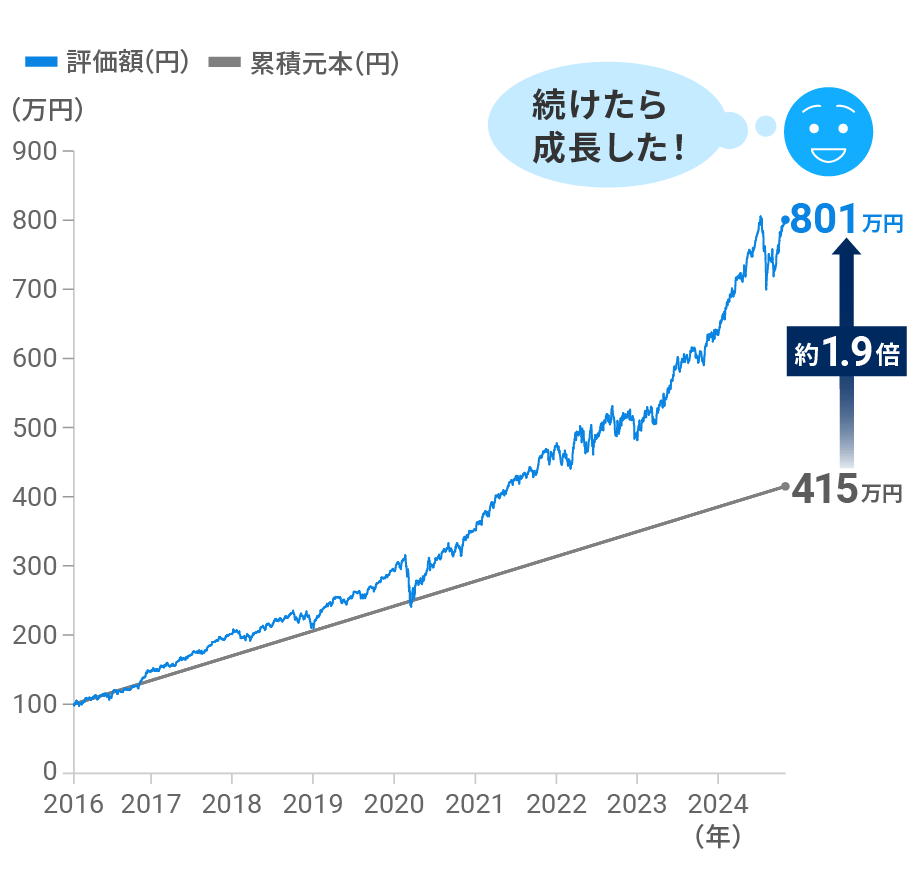

たとえば、ウェルスナビで2016年のサービス開始時に資産運用を始めたとすると、約8年で資産は約1.9倍に成長しました。

約8年で資産は約1.9倍に成長

サービス開始後のパフォーマンス [リスク許容度3、手数料控除後](2016年1月19日に初回投資100万円、その後は2024年10月末まで毎月3万円を積立投資)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

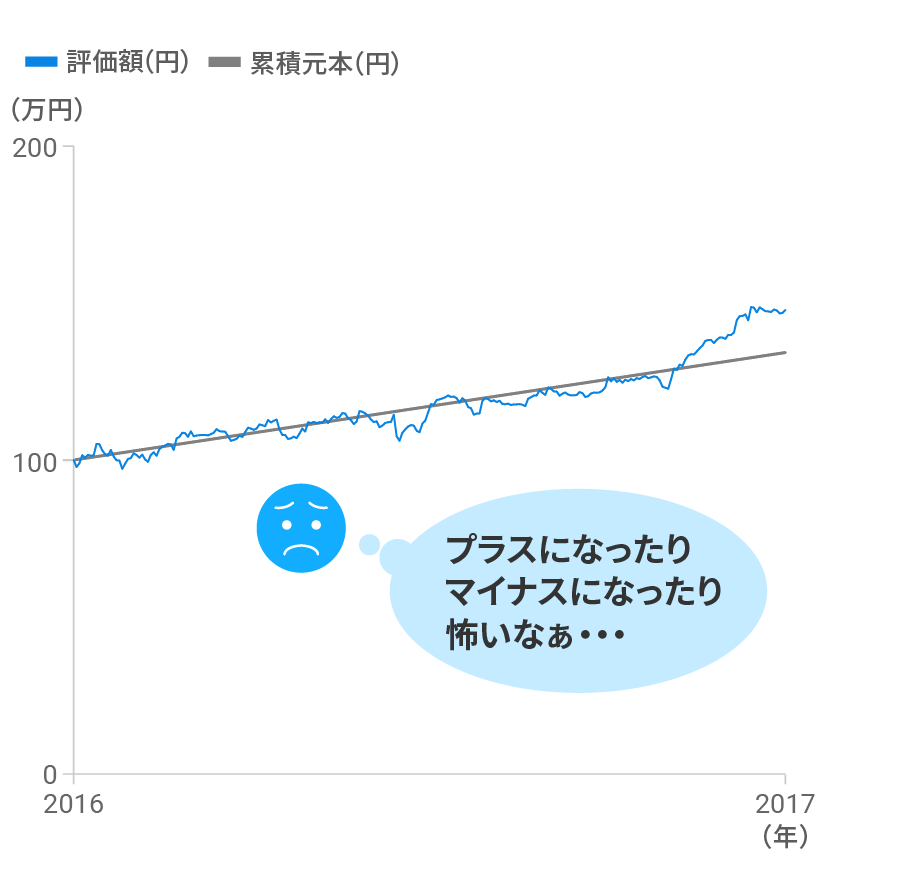

一方で、資産運用はリターンがゼロの状態から始まるため、最初のうちはリターンがプラスとマイナスを行き来しがちです。先ほどのシミュレーションでも、最初の1年を拡大してみると一定の期間はリターンがマイナスでした。

最初はリターンがプラスとマイナスを行き来しがち

サービス開始後のパフォーマンス [リスク許容度3、手数料控除後](2016年1月19日に初回投資100万円、その後は2024年10月末まで毎月3万円を積立投資。表示期間は当初1年間)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

このように、ウェルスナビの資産運用は1年や2年といった短期で成否を判断することはできません。始めたばかりの「苦しい」時期を乗り越え、長い目で資産運用の成功を目指しましょう。

参考コラム:資産運用の”1年目”に一喜一憂しがちな理由

Q リターンがマイナスになる可能性があるのは、始めたばかりの時期だけですか?

資産運用を長く続けるほど、リターンはプラスで安定しやすくなります。このことは、お客様の損益データからも見て取れることです。

参考コラム:2年続けたお客様の9割以上がプラスのリターン ~データでみる長期投資の有効性~

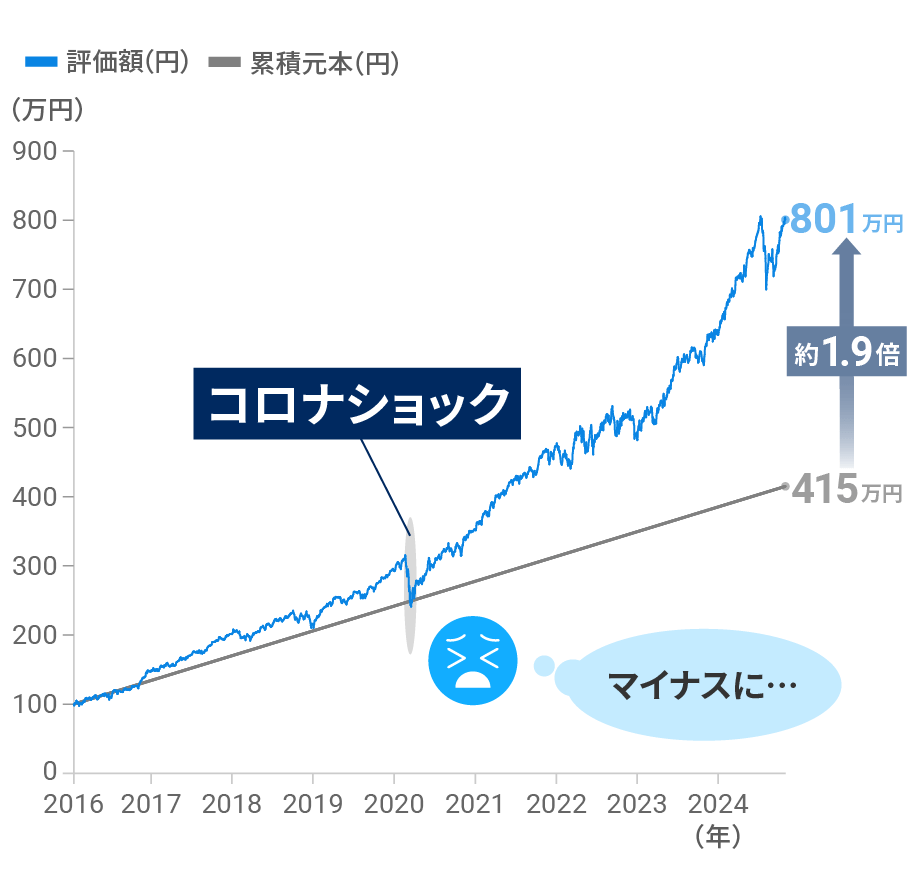

ただし、大きな相場の下落が起こると、運用期間に関係なくリターンが急減したり、場合によってはマイナスになることもあります。

先ほどのシミュレーションでも、2020年のコロナ・ショックで株式市場が急落した際はリターンが一時的にマイナスになりました。

運用開始から4年後のコロナ・ショックでは一時的に運用成績が悪化

サービス開始後のパフォーマンス [リスク許容度3、手数料控除後](2016年1月19日に初回投資100万円、その後は2024年10月末まで毎月3万円を積立投資)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

積み上げてきたリターンが急に減っていくと誰しも不安になります。焦って資産を売ってしまいそうになりますが、長期でリターンを狙うためには資産運用を中断しないことが大切です。実際、コロナ・ショックが起きても淡々と資産運用を続けていたら、その後に資産を大きく成長させることができました。

この先、大きな相場の下落に直面することがあっても、長期目線で資産運用を続けていくことをおすすめします。

Q 相場の下落を事前に予測してリターンが減るのを避けられないですか?

長期の資産運用では、相場の動きにあわせて行動を変えるべきでありません。ウェルスナビが短期的な相場を予測して売買することはなく、お客様にもそのような投資手法をおすすめしていません。

短期的な相場の動きを正確に予測するのは難しいことです。相場の下落を避けようとして資産を売却した場合、予想が外れて相場が上昇することもあります。その場合には、資産運用を続けていれば得られたリターンを逃してしまうことになり、非常にもったいないと言えます。

ウェルスナビが考える相場の下落への対処法は、「予測すること」ではなく、「長期・積立・分散」の資産運用を続けることです。

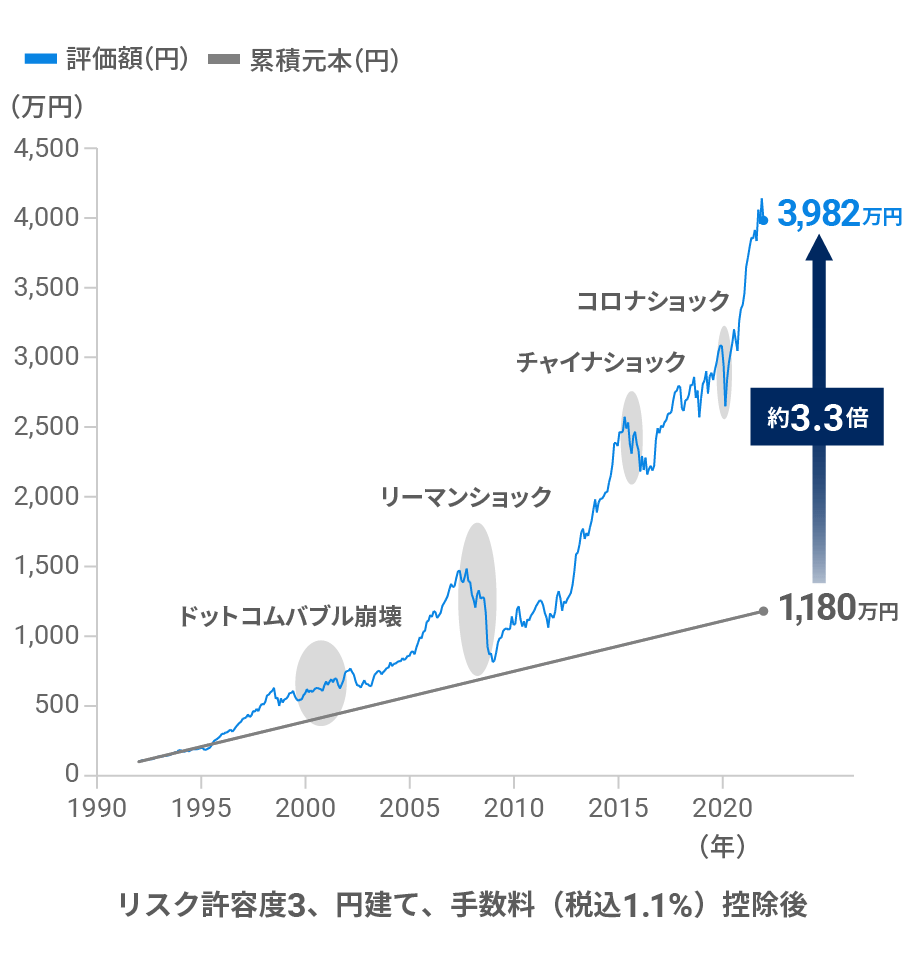

過去30年の運用シミュレーションでは、金融危機などによって資産が目減りすることが何度もありました。しかし、その度にマイナスを取り返し、長期ではむしろ大きく成長させることができました。

「続ける」ことで相場の下落を何度も乗り越えて成長

1992年から30年間の運用シミュレーション

※当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

このような長期投資の効果を得るには、世界経済全体に幅広く分散して投資をすることが重要です。ウェルスナビのように、株式や債券、不動産といった異なる値動きをする投資対象を組み合わせることで、危機が発生したときのショックを和らげ、危機を乗り越えやすくなります。

相場が急激に動くと株式や債券などのバランスが大きく崩れてしまうこともありますが、ウェルスナビは元の最適なバランスに戻す「リバランス」も自動で行います。

参考コラム:長期投資に役立つ3つの自動リバランス

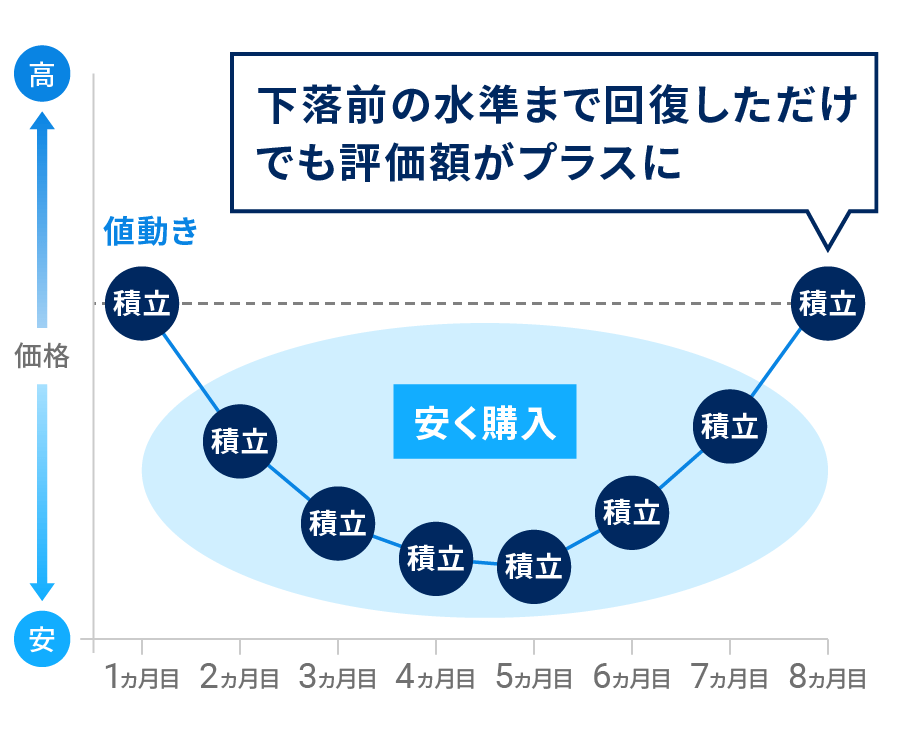

さらに、相場の下落への対処としては、積立を設定しておくことも有効です。長い目で見れば、「相場が下がるとき」は「割安に買えるとき」です。積立投資では、 相場が下落すると、それまでよりも安く購入することになるため、相場が下落前の水準まで回復しただけでも評価額がプラスになります。

相場下落時に積立投資を続ければ、相場が回復した際に恩恵を受けられる

相場下落時の積立投資のイメージ図

ぜひ、「長期・積立・分散」により、長い目で淡々と資産運用を続けていってください。

- ※シミュレーションの前提条件は以下の通りです。

- <サービス開始後(2016年1月19日~2024年10月末)のシミュレーション>

・サービス開始当初(2016年1月19日)に初回投資100万円、その後は毎月3万円を積立投資

・リスク許容度3の推奨ポートフォリオに投資していた場合のパフォーマンス

・半年ごとにリバランス実施

・手数料控除後

・手数料は現金部分を除く預り資産に対して年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)

・分配金やリバランス時の譲渡益にかかる税金は考慮していない

・ETFの分配金は権利落ち日に再投資 - <30年の長期投資シミュレーション>

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のウェルスナビのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index) - ・いずれのシミュレーションもRefinitivのデータに基づきウェルスナビにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません