'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

これからの資産運用に、新NISAの活用を検討している方は多いでしょう。非課税枠が年間で360万円、生涯では1,800万円に拡大する新NISAは、私たちの資産運用の強い味方になってくれるはずです。

一方で、制度の魅力が増すからこそ、気を付けたいこともあります。今回のコラムでは、新NISAとの上手な付き合い方について考えます。

新NISAは元本1,800万円まで非課税で投資できる

通常、投資で得られた利益には約20%の税金がかかります。しかし、NISAを使って投資をすると、利益に対して税金がかかりません。

たとえば、100万円を投資して5年後に120万円に増えたとします。通常の課税口座で運用した場合、利益である20万円の約20%(4万円)が税金として差し引かれますが、NISA口座で運用すると、リターンの20万円をそのまま得ることができます。

嬉しいことに、2024年からの新NISAでは、非課税メリットが一段と拡大します。具体的には、投資元本が年間で360万円、生涯では1,800万円までであれば、利益に対して税金がかからなくなります。

「お得なNISAのスタートを機に、資産運用を始めてみようかな」と思っている方もいるかもしれません。実際に資産運用を行うのであれば、NISAを活用することをおすすめします。

「どのような資産運用をしたいか」から考える

これからの資産運用に新NISAを活用したいのであれば、意識していただきたいことがあります。それは、「NISAの活用は資産運用の目的ではなく手段である」ということです。NISAの非課税メリットはとても魅力的なため、ともすると非課税枠の活用ありきで資産運用を考えてしまう可能性があります。しかし、それはおすすめできません。

たとえば、資産運用にまわせる余裕資金が本来は100万円なのに、NISAの非課税枠をたくさん使いたいからと無理に200万円を投資するのは正しい姿でしょうか。もしも、追加で捻出した100万円が1年後に使う予定のあるお金だったとしたら、損をすることがないよう預金に置いておくべきでしょう。

この例では、制度に合わせて自分の資産運用のプランを立ててしまっていますが、本来は、「自分がどのような資産運用をしたいか(すべきか)」から考えるのが正しい順序です。そうでなければ、「自分にふさわしい資産運用」を行うことは難しいでしょう。

新NISAは恒久的な制度であるため、生涯にわたり1,800万円の非課税枠を活用することができます。無理に急いで枠を埋める必要はなく、たとえば余裕がない時は投資を休み、余裕ができたら投資金額を増やすなど、自分のペースで利用するのがいいでしょう。

余裕資金は早めに投資にまわすとチャンスが増える

先ほどの例では、非課税枠の活用ありきで無理やり資金を捻出しようとしていました。反対に、余裕資金はたくさんあるのに、できるだけ非課税枠で運用するために、投資金額を年間の非課税枠(360万円)ぎりぎりに抑えるべきか迷っている方がいるかもしれません。

しかしながら、それもまた望ましい行動とは言えません。まとまった余裕資金があり、かつ資産を増やしたいのであれば、NISAでの運用にこだわらず、無理のないペースで早めに投資にまわすのがいいでしょう。

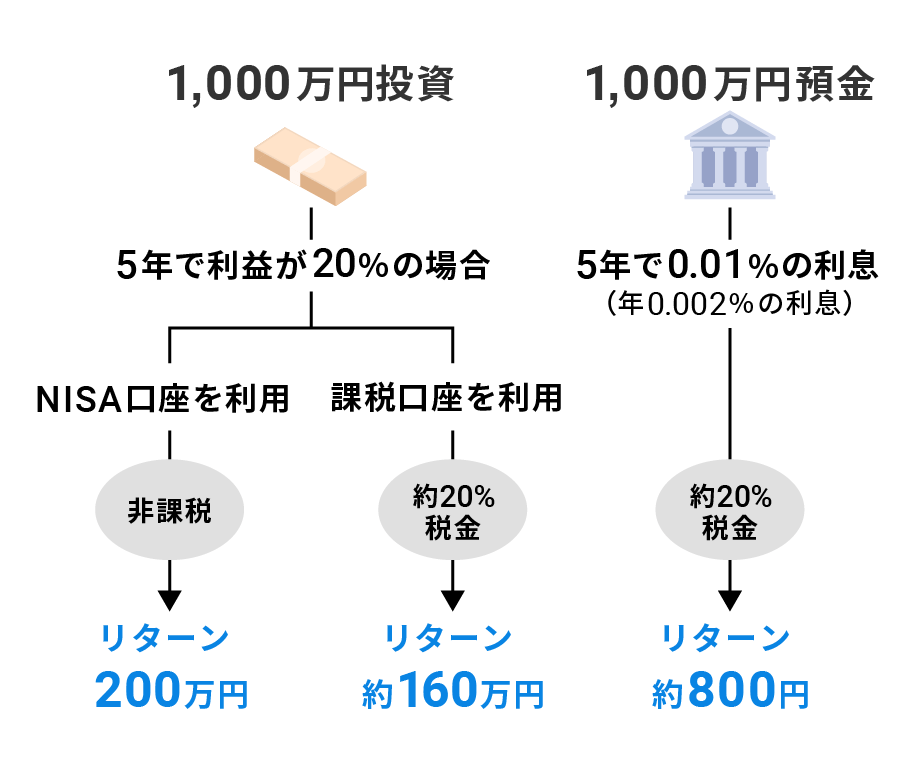

たとえば、計算がわかりやすいように余裕資金が1,000万円あるとして、「NISAを活用して投資する」「NISAを活用せずに投資する」「投資しない(預金に置いておく)」の3パターンを比べてみましょう。ここでも、お金を投資に回した場合には5年後に資産が20%(200万円)増えると仮定します(※1)。

まず、NISAを使うと利益に対して税金がかからないので、リターンの200万円をそのまま得ることができます。次に、NISAを使わないで課税口座で投資をすると、利益に対して約20%の税金はかかりますが、それでも約160万円の利益を得られます。

一方で、投資をせず預金に置いておくだけだと、元本の1,000万円からほぼ資産が増えることはありません。つまり、NISAを使うかどうかよりも、投資をするかしないかの差のほうがずっと大きいことがわかります。

NISAの非課税枠を活用できるに越したことはありませんが、しっかりと分散して長期で運用すれば、資産を増やすチャンス自体はあるはずです。だからこそ、たくさん余裕資金があるのなら、無理に非課税枠の範囲内に絞り込んで投資をする必要はないのです。

NISAを使うかどうかよりも、投資をするかしないかの方がリターンに大きく影響する

1,000万円をNISA口座で投資した場合、課税口座で投資した場合、預金に置いておいた場合の5年後のリターンの比較(イメージ図)

※投資をした場合は20%のリターンが得られると仮定。預金に置いておいた場合は、2023年9月27日時点で大手銀行が定期預金に適用している年0.002%の利率をもとにリターンを試算

非課税枠の魅力にとらわれすぎない

今回のコラムでは、新NISAとの上手な付き合い方について考えました。新NISAは非課税枠の魅力が大きいからこそ、それにとらわれすぎないように意識することが大切です。

「どのような資産運用をしたいか(すべきか)」を第一に考えることで、自分にとって最もふさわしい資産運用をめざしましょう。

- ※1 たとえば、2023年6月末時点で、ウェルスナビで運用開始から5年経過したお客様の88%は、リターンが20%以上のプラスです。最新のデータはこちらに掲載しています。