'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

「長期・積立・分散」の資産運用では、世界経済は中長期的に成長していくことを前提に、淡々と続けることで資産の成長が目指せます。資産を売却(出金)するのは、原則として老後などにお金を使うときだけにするのが望ましいと言えます。

一方で、短期的には相場は上がったり下がったりを繰り返すこともあります。そのため、たとえば相場の変動にあわせて利益確定の出金をしたほうが、資産を増やすことにつながると考える方もいるかもしれません。

そこで今回はお客様の行動データをもとに、出金が運用パフォーマンスに与える影響を検証しました。

相場の変動にあわせて出金したくなる?

ウェルスナビのお客様のうち、約6割の方は10年以上の長期投資を考えています(※1)。一方で、短期的な相場の変動は、私たちにストレスを与えます。そのため、なかには長く続けるつもりだったのに途中で出金し、運用を中断してしまう方もいます。詳細は参考コラムで解説していますが、お客様の行動データからは、多くの方が資産運用を中断しやすい3つのタイミングがあることがわかっています。

参考コラム:資産運用をやめたくなる「3つの場面」とは

3つのタイミングで出金する裏には、「相場の下落によって資産が減るのを避けたい」という心理が推察されます。そのため、出金したあとに相場を見て再び入金し、資産運用を再開する方は多いと思います。

また、そもそも投資のテクニックとして、ある程度リターンがプラスになったら利益を確定したほうがよいと考えている方もいるのではないでしょうか。ウェルスナビで過去に1回以上出金した方の約5割は、相場の状況にあわせて利益を確定する目的で出金していました(※2)。

出金しないほうが平均的に高いパフォーマンスを得ている

では、資産を増やすという観点から、短期的な相場にあわせて出金するのは合理的な行動なのでしょうか。

今回、ウェルスナビのお客様データを分析し、出金が運用パフォーマンスに与える影響を調べました。具体的には、2024年9月末時点で運用開始から1年以上が経過したお客様のうち、1回以上出金したことがあるお客様と、1回も出金したことがないお客様のパフォーマンスを比較しました(※3)。

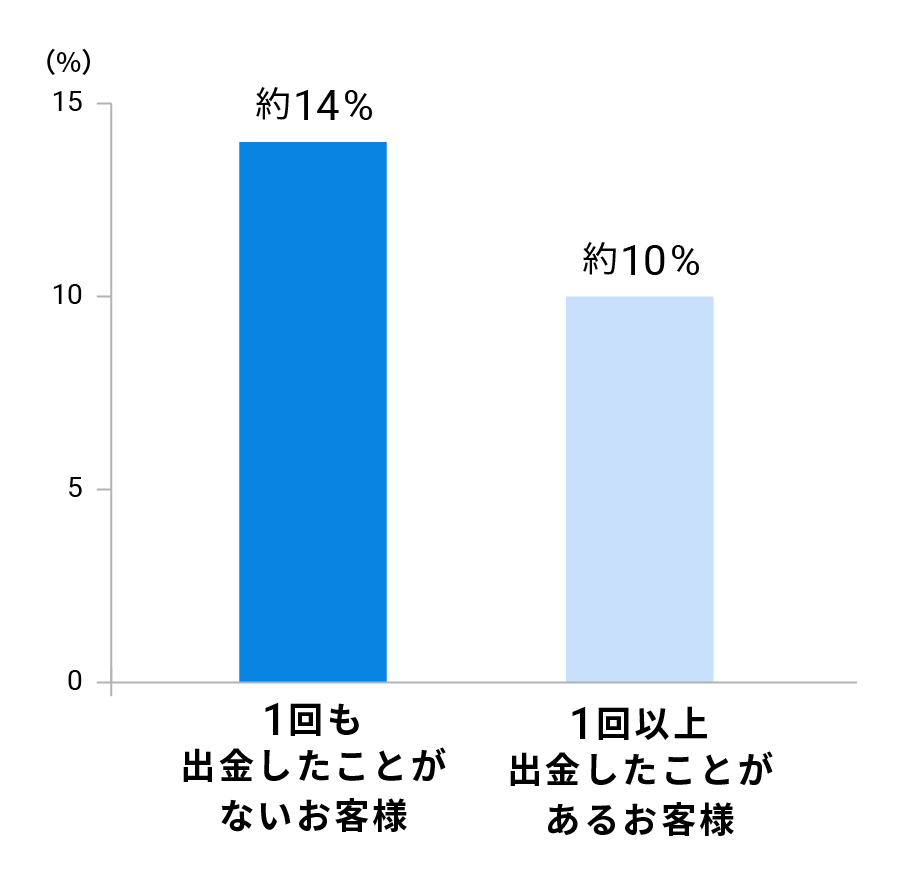

結果は、1回も出金したことがないお客様のパフォーマンスの平均のほうが高いというものでした(※4)。1回も出金したことがない方のパフォーマンスは平均で年あたり約14%だったのに対して、1回以上出金したことがある方のパフォーマンスは平均で年あたり約10%でした。

出金しないほうがパフォーマンスの平均が高い

運用開始から1年以上が経過したお客様を出金の有無で分類し、年あたりのパフォーマンスの平均を比較(※3、4)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。

「安く買って高く売る」を続けるのは難しい

理論上は、相場の動きを読んで「安く買って高く売る」ことを続けられれば、リターンを高めることができます。

たとえば、リターンがある程度積み上がったタイミングで、いったん出金して利益を確定させたとします。その後、相場が下がったタイミングで運用を再開すれば、リターンを高めることができます。

しかし、相場の動きを正確に予測し続けるのは難しいことです。相場がどのような要因で下がるのか事前に見通すことは難しく、下がると思って出金したとしても、反対に上昇してしまうこともあります。その場合には、淡々と運用を続けていれば得られたリターンを逃してしまうことになりかねません。

本来なら得られたはずのリターンを逃してしまうのは、実にもったいないことです。

淡々と続けることで長い目でリターンを狙える

相場が上昇するタイミングを逃さないためには、資産運用を淡々と続けることが大切になります。

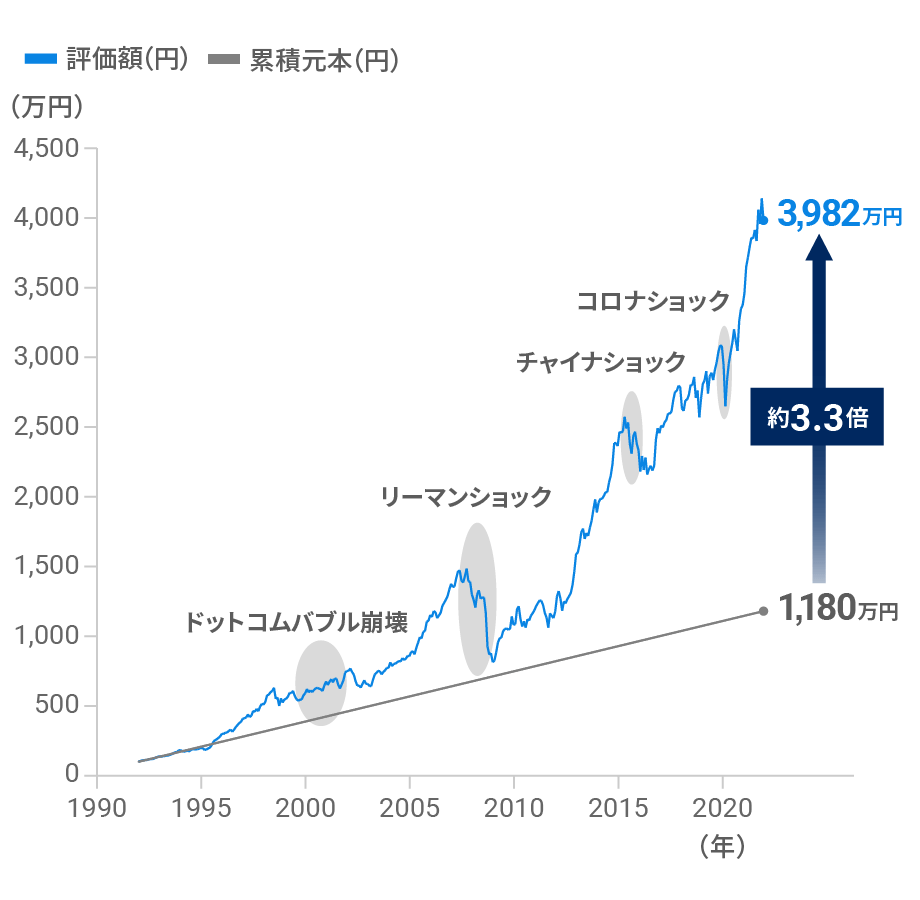

もしも30年間「長期・積立・分散」の資産運用を続けていたとしたら、中長期的な世界経済の成長の恩恵を受け、資産を大きく増やすことができました。

「続ける」ことで金融危機を乗り越えて成長

1992年から30年間の運用シミュレーション

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

「長期・積立・分散」の資産運用では、相場の動きにあわせて特別な行動を取る必要はありません。出金を行うべきタイミングは相場の動きとは関係なく、あくまでも資金が必要なときだけです。この先も淡々と資産運用を続けることで、長い目で資産の成長を目指しましょう。

- ※1 2024年10月に実施したお客様へのアンケートでの質問「「WealthNavi」をどのくらいの期間続けていただく予定でしょうか。」に対する回答

※2 2016年1月から2024年9月末までの期間内に1万円以上の出金を行い、出金時のアンケートに回答した利用者のうち、出金理由として「利益確定したい」を選択した利用者の割合は約47.1%。出金理由の選択肢はほかに、「運用パフォーマンスに不満がある」「投資以外に資金を利用したい」「手数料に不満がある」「サービスや操作に不満がある」

※3 出金(売却)は、運用者が自らの意思により、出金メニューから一部または全部の出金(1円以上)依頼を行い、出金が完了した場合を指す。資産の最適な割合を維持する目的で、ウェルスナビが自動で行う売却は含まない

※4 2024年9月末時点で運用開始後1年以上経過したウェルスナビ利用者(2016年1月から2023年9月末までの期間内にウェルスナビで資産運用を開始した利用者)を対象に、出金の有無と運用パフォーマンスの関係を統計的に評価した。運用パフォーマンスの指標として、各運用者の運用期間や入出金タイミングの違いを考慮した内部収益率(IRR)を用いている(円建て、2024年9月末時点)。運用パフォーマンスの違いに影響を与える要因には、出金のほか、運用開始時期、リスク許容度の設定、運用開始後の追加入金(投資)の有無などがあるが、当社ではこれらの要因の影響を考慮しても、出金の有無により運用パフォーマンスに統計的に有意な差があることを確認している - ※シミュレーションの前提条件は以下の通りです。

<30年の長期投資シミュレーション>

・1992年1月末に100万円で運用開始し、翌月から2022年1月まで毎月末に3万円ずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index)

・Refinitivのデータに基づきWealthNaviにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません