'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

資産運用をして損益がプラスになると、利益が出ているうちに出金(売却)したくなりますよね。出金手続きのボタンを押す前に、ひとつ思い出していただきたいことがあります。それは、WealthNaviが「長期・積立・分散」の資産運用だということです。

「長期・積立・分散」は、世界中に幅広く分散投資をして、長期で資産がプラスになることをめざす資産運用です。

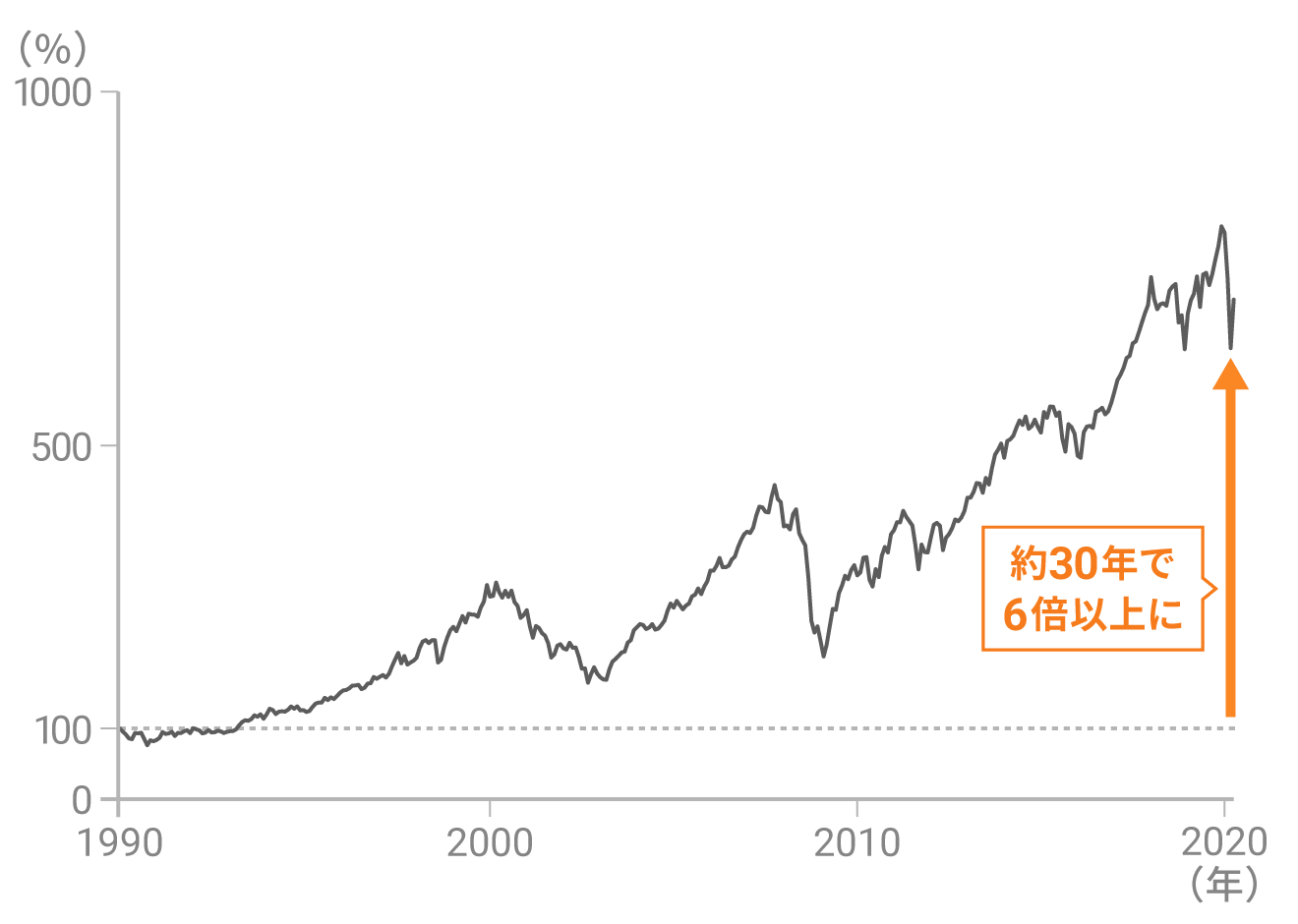

こちらのグラフをご覧ください。世界全体の株に1990年から長期投資した場合のパフォーマンスになります。株価は上昇と下落を繰り返しながら、約30年間で6倍以上に成長しています。

世界株のパフォーマンス(配当込)

1990年1月から2020年4月までの約30年間

※世界株として、MSCIオールカントリー・ワールド・インデックスの月次データを1989年末を100としたものを使用。手数料や税金は考慮していない。

1〜2ヶ月、2〜3年といった運用期間で出金してしまうと、長期で期待できる大きなリターンを逃してしまうことになりかねません。

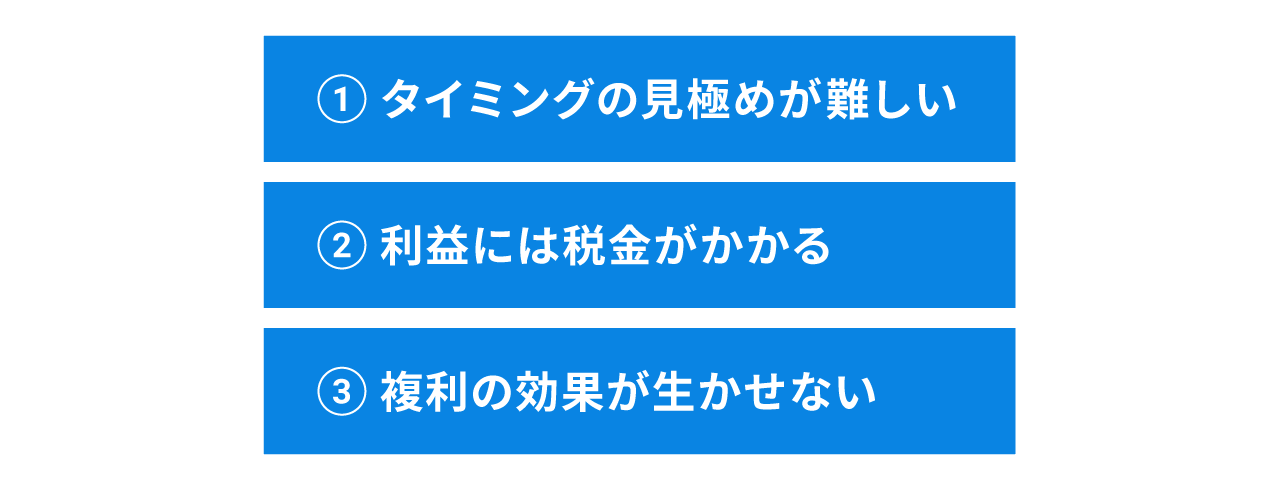

利益確定のデメリット

相場が上昇して損益がプラスのうちに利益を確保したくなるのは、自然な気持ちだと思います。投資の専門用語で「利益確定」という言葉があるくらい、利益を確定させるために出金(売却)したくなるというのは、人間の自然な感情なのかもしれません。

ただ、この利益確定は、個別株への集中投資などに対するテクニックであって、世界中に幅広く分散投資をするWealthNaviでは、実は必要ないのです。

個別株への集中投資というのは、短期で大きな値動きにさらされる可能性があります。上がったり下がったり繰り返していく中で、その利益が出るタイミングを見極めなければなりません。

一方で、世界中に幅広く分散投資をするWealthNaviは、リスクを抑えながら、長期間じっくりと保有し続ける資産運用です。さらに、「長期・積立・分散」の資産運用では、利益確定はデメリットになる可能性もあります。

長期・積立・分散を行う上で、利益確定のデメリット

個別株の投資のところでお話しした通り、出金(売却)はタイミングを見計らわなくてはなりません。そして、運良く、売却して利益が出たとしても、その利益に対して約20%の税金がかかります。

さらに、資産運用を再開(再投資)しようとするときも、税金を納めた分運用元本が減ってしまい、複利の効果が小さくなってしまう可能性があるのです。

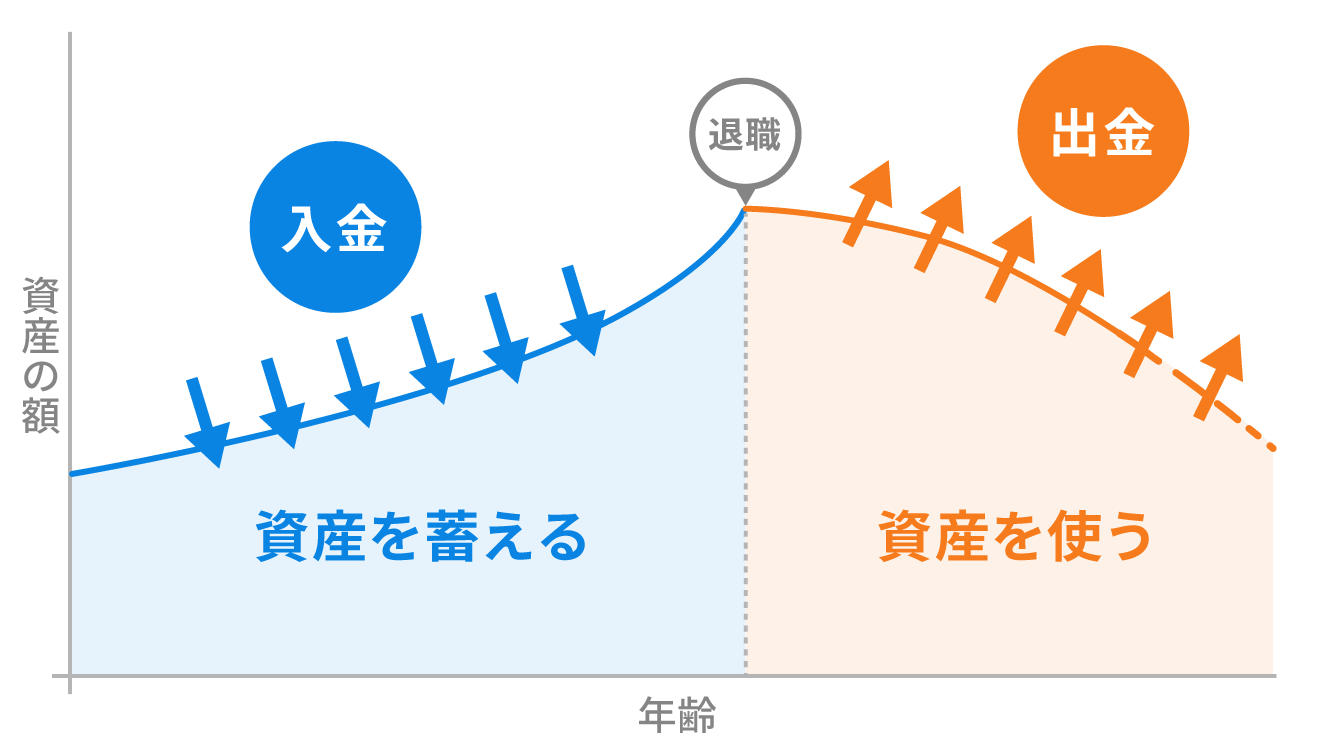

いつ出金したら良いか

それは、相場の動きに関係なく、資産を使うとき、資金が必要なときです。

現役世代のうちに、老後の資産形成のためにコツコツと資産運用を続けるわけですが、この間にも想定外のことが起きる可能性はあります。

資産を蓄える時期と使う時期(イメージ図)

想定外の出費、不測の事態に見舞われたときは、必要な分だけを引き出すという考え方は変わりませんし、やがて退職して、資産を蓄える時期から使う時期に移行したとしても、考え方は同じです。

そして、この退職後ですが、いきなり資産運用をやめるのではなく、資産運用を続けながら、使う分だけ引き出していく(出金する)ことで、資産が減っていくスピードを和らげることができます。

必要なときに、必要な額を出金する。それ以外のときは、あらかじめ決めた方針で資産運用を続けていきましょう。