'%3e%3cpath%20d='m25.406%208.684-9.902%2020.957h-1.435L.219.36h7.822l6.745%2014.282L21.531.36h7.822l6.673%2014.282L42.771.36h7.822L36.815%2029.64H35.31L25.406%208.684Z'%20fill='%230984E3'/%3e%3cpath%20d='M10.84%2022.967%2021.53.359l3.875%208.325-9.902%2020.957h-1.435l-3.23-6.674Z'%20fill='%23004D94'/%3e%3cpath%20d='M54.611%207.751h3.66s2.224%2010.264%202.224%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.071-.286%202.44-10.55%202.44-10.55h3.085s2.511%2010.264%202.583%2010.55c.072.288.215%201.15.215%201.15s.144-.862.216-1.15c.072-.286%202.368-10.55%202.368-10.55h3.372L71.33%2023.756h-3.587s-2.584-10.335-2.655-10.55c-.072-.215-.144-.861-.144-.861s-.287.717-.359.861c-.072.215-2.726%2010.479-2.726%2010.479h-3.517L54.612%207.75ZM74.272%2018.015v-.144c0-3.732%202.655-6.172%206.028-6.172%203.014%200%205.74%201.794%205.74%205.957v.933h-8.323c.072%201.938%201.076%203.158%202.655%203.158%201.363%200%202.009-.575%202.44-1.651h3.157c-.574%202.584-2.296%204.09-5.525%204.09-3.588-.071-6.172-2.296-6.172-6.171Zm8.468-1.58c-.144-1.65-.933-2.511-2.512-2.511-1.435%200-2.44.933-2.583%202.512h5.095ZM86.902%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.291v-.502c0-1.435-.43-2.225-1.937-2.225-1.292%200-1.866.718-2.01%201.723h-3.013c.215-2.8%202.368-4.02%205.238-4.02%202.87%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.462-1.22v-.574h-1.22c-1.865%200-3.013.43-3.013%201.651%200%20.861.502%201.435%201.722%201.435%201.435-.071%202.511-.79%202.511-2.512ZM99.387%207.751h3.229v16.005h-3.229V7.751ZM113.523%207.751h3.373v6.03c.789-1.364%201.866-1.867%203.516-1.867%202.368%200%204.234%201.364%204.234%204.594v7.177h-3.373V17.01c0-1.723-.646-2.512-2.009-2.512-1.435%200-2.368.861-2.368%203.158v5.957h-3.373V7.75ZM110.581%2021.531c-.861%200-1.65-.287-1.65-1.507v-5.526h3.014V12.2h-3.014V9.474h-3.301V12.2h-1.579v2.297h1.579v5.741c0%202.44%201.579%203.732%204.018%203.732.933%200%202.01-.143%202.368-.287v-2.297a8.048%208.048%200%200%201-1.435.144ZM142.011%2020.526c0-2.727%202.511-3.732%206.099-3.732h1.292v-.502c0-1.435-.431-2.225-1.938-2.225-1.292%200-1.866.718-2.009%201.723h-3.014c.215-2.8%202.368-4.02%205.238-4.02%202.871%200%204.88%201.22%204.88%204.378v7.608h-3.157v-1.435c-.646.933-1.723%201.65-3.517%201.65-2.08%200-3.874-1.004-3.874-3.445Zm7.391-1.22v-.574h-1.22c-1.866%200-3.014.43-3.014%201.651%200%20.861.502%201.435%201.722%201.435%201.507-.071%202.512-.79%202.512-2.512ZM153.061%2012.058h3.444l2.799%208.684%202.798-8.684h3.158l-4.162%2011.698h-3.875l-4.162-11.698ZM166.48%2012.058h3.3v11.698h-3.3V12.058ZM166.48%207.751h3.3v2.871h-3.3v-2.87ZM137.346%2023.756s-6.027-9.402-6.673-10.406a50.267%2050.267%200%200%201-.717-1.292s.071%201.005.071%201.292v10.406h-3.372V7.751h3.803l6.171%209.618c.215.359.717%201.292.717%201.292s-.071-.79-.071-1.292V7.75h3.372v16.005h-3.301Z'%20fill='%230984E3'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='a'%3e%3cpath%20fill='%23fff'%20transform='translate(0%20.138)'%20d='M0%200h170v29.724H0z'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

投資をしていると、例えば米国の金融政策の変更などで、相場が短期的に大きく動くときがあります。大きく下がった時は一時的に投資を休み、タイミングを見てまた始めた方が効率的、と考える方もいらっしゃるでしょう。

理屈としてはその通りかもしれませんが、それは本当に効率的な考え方でしょうか。今回は、長期投資において、タイミングよりも続けることが重要であると言える理由をお話します。

30年間続けると、資産は約3.2倍に

「安い時に買って高い時に売る」のは投資の基本ですが、「今が買い時、売り時」と判断するのは、投資に慣れている人でも非常に難しいことです。また、相場を動かす情報は注目度が高いため瞬時に株価等に反映されることも多く、個人投資家が情報を得て動いてもすでに遅い、あるいはタイミングを誤ってしまうということが少なくありません。

一方でこうしたタイミングで悩まなくても良いのが「時間を味方にする」長期投資です。10年、20年といった長い時間投資し続けることにより、短期的な上昇・下落が打ち消しあい、リターンが安定してくる可能性が高くなります。また、運用で得た収益を当初の元本にプラスして再び投資することで、利益が利益を生み、ふくらんでいく、複利効果が生まれます。

なぜ、長期投資はタイミングよりも続けることが重要なのでしょうか? それは、経済は短期的には停滞したりマイナス成長になったりすることもありますが、長期では徐々に成長していくと考えられているからです。

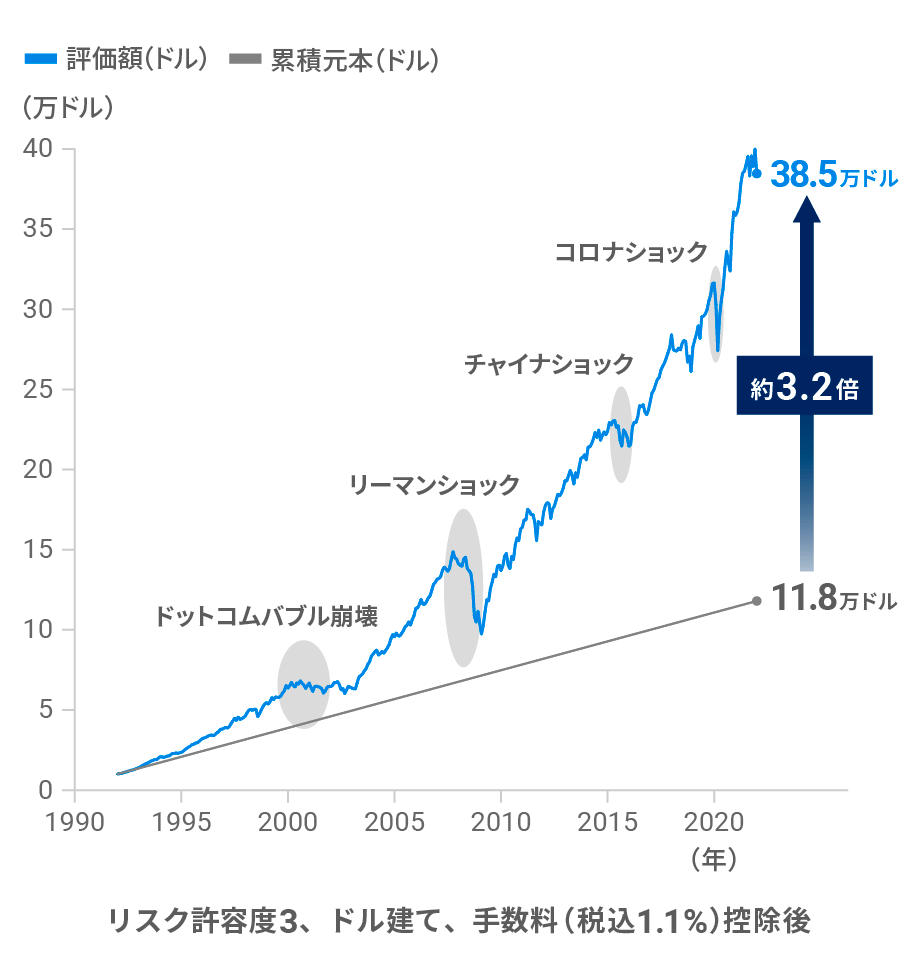

例えば、ウェルスナビでは1992年1月から2022年1月までの過去30年間を対象に資産運用のシミュレーションを行いました。

30年間の運用シミュレーション

1992年1月末~2022年1月末(当初1万ドル、毎月300ドル積立)

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

「長期・積立・分散」の資産運用を行うと、資産はドルベースで約3.2倍に増えたことがわかります。2000年以降のマーケットを見てみると、リーマンショックをきっかけに成長が大きくマイナスになった時期がありました。しかし時間はかかりましたがその後回復しています。その後もチャイナショック、コロナショックなどで一時的にマイナスになることはありましたが、概ね順調に成長しています。世界の経済が成長している限り、長期に続けていればその果実を受け取ることができるのです。

特に積立投資では、価格が変動する商品を「一定金額、定期的」に購入するため、価格が低いときには購入量が多く、価格が高いときには購入量が少なくなり、平均購入単価を抑えることが期待できます。

タイミングを計って投資を中断した結果、運用成績が悪化することも

そうは言っても、下がるタイミングを避け、上がるタイミングで投資する方がより効率的と考える方もいらっしゃるでしょう。問題は前述のように、そのタイミングを正確に計ることは非常に困難だということです。

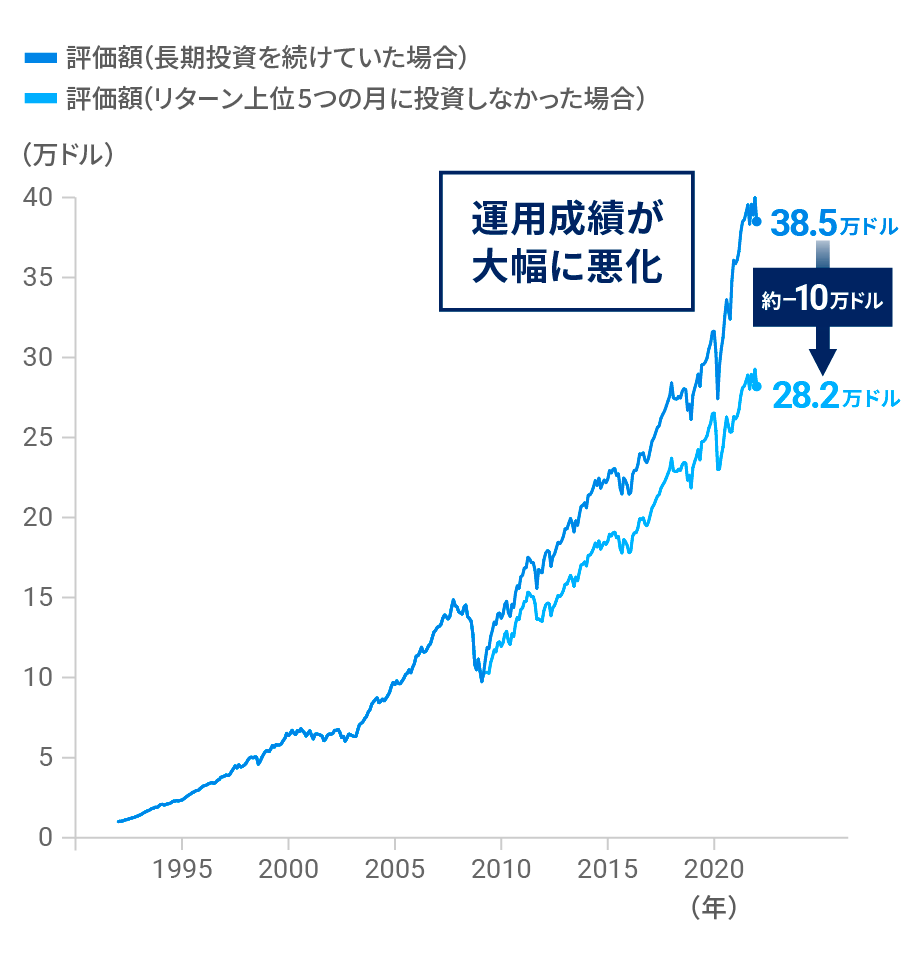

次のグラフでは30年間のうち、リターン上位5つの月に投資をしていなかった場合の結果と長期投資を続けていた場合の結果を比較できます。この5回の機会を逃してしまうことによって、運用成績が大幅に悪化していることがわかります。こうした機会損失を防ぐためにも、投資を中断せず続けていることが重要です。

リターン上位5つの月に投資しないだけで運用成績は大幅に悪化

※当該運用パフォーマンスは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。(前提条件はこちら)

プロでも相場の動きを予測し続けるのは難しい

投資の世界にずっと身を置いているプロでも、相場の動きを正確に予想し続けることは困難です。2つめのグラフからもわかるように、判断を間違えてしまうと、結果的には何も手を加えずに淡々と続けている方が良い成果を生み出すことも多々あります。

投資について学び知識を得ていても、目の前の事象に惑わされて短期的な売買を繰り返すことで判断を誤る可能性はあります。長期で積み立てするのが、特に投資初心者にとってはストレスなく続けられ、成果も得やすい投資法と言えるのではないでしょうか。

投資で避けたい3つのこと、それはムリ・ムダ・ムラです。ご自身の収入と支出、手元に残る余裕資金を知り、ムリのない金額から始め、様子を見てステップアップしていくこと。長期の分散投資であれば、ロボアドバイザーがさまざまな金融商品にバランス良く資産を配分し、なるべくリターンが大きくリスクが小さい組み合わせを考えてくれる時代です。自分で組み立てにムダな時間を使う必要はありません。

そして、お金に余裕がある時は投資をして、ない時には投資をしないといったような運用のムラがあると長続きせず、結果的に成果を得ることができません。

ウェルスナビのサポートする「長期・積立・分散」の資産運用は続けることで世界経済の成長による恩恵を狙います。プロのような知識、経験がなくても続けることで大きなリターンを目指せる投資方法、いわば投資の王道なのです。

- ※シミュレーションの前提条件は以下の通りです。

- <30年の長期投資シミュレーション>

・1992年1月末に1万ドルで運用開始し、翌月から2022年1月まで毎月末に300ドルずつ積立投資

・2017年4月時点のWealthNaviのリスク許容度3の推奨ポートフォリオ(米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%)で毎月末にリバランスした想定で試算

・年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)の手数料控除後

・分配金や譲渡益にかかる税金は考慮せず

・ETFの分配金は権利落ち日に再投資

・ETF設定前の期間は、当該資産クラスに対応するインデックス等のデータを利用、ただしETF経費率を控除 (米国株:Wilshire 5000、日欧株:MSCI EAFE Index、新興国株:MSCI Emerging Markets Index、米国債券:Bloomberg US Aggregate Bond Index、金:LBMA Gold Price、不動産:Dow Jones U.S. Real Estate Index) - <リターン上位5つの月を除外したシミュレーション>

・30年の長期投資シミュレーションにおいて、リターンの高かった上位5つの月について、その月のリターンが0%だったものとして計算 - ・Refinitivのデータに基づきWealthNaviにて作成

・当該シミュレーションは過去データに基づき計算されたものであり、将来の運用成果等について示唆・保証するものではありません。